经济基本面没有明显变化。美国经济复苏很稳健,中国需求虽然开始转弱,但一阶导的变化反映到总量上还有惯性。从油价的基本面和技术面上看,5月暴跌和3月中暴跌的原因没有太大差别。

阿美IPO使得沙特加倍执行限产协议,“囚徒困境”变回“古诺模型”,OPEC与非OPEC的限产协议有望延长。但美国页岩油产量超预期,钻井平台增长迅速。页岩油增产与OPEC减产此消彼长,除非出现页岩油衰减风险或产油国地缘风险,短期看45-60美元/桶的弱平衡较难被打破。

45美元已处于我们前期判断的重要支撑位,进入6月原油的季节性需求回升,库存下降,目前现货原油RSI指标已显示超卖,我们认为45美元是短期底部,想抄底的可以抢跑了。

文 | 天风宏观团队

转自| 雪涛宏观笔记 授权对冲研投发布

编辑 | 对冲研投 转载请注明出处

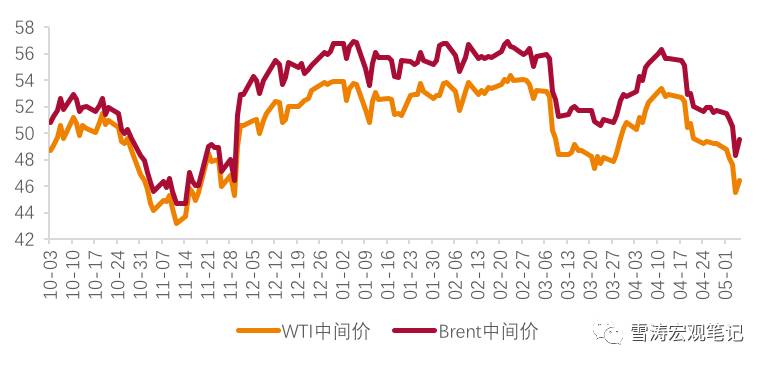

本周原油跌了6%(WTI跌6.3%,布伦特跌5.6%),今年以来累计下跌14%,基本上把去年11月30日OPEC达成减产协议以来的涨幅都跌回去了。

图1:5月以来原油价格(美元/桶)跌回去年OPEC达成限产时的水平

资料来源:CEIC,天风证券研究所

一、基本面没有明显恶化

美国这边,复苏很稳健。本周4月非农新增就业211k和失业率4.4%的组合非常好看,失业率4.7%以下已经连续3个月,看来美联储又该下调结构性失业率了。时薪增速符合预期,初请失业金人数238k也还可以,结合5月FOMC联储的鹰派表态选择性忽视了17Q1偏弱的GDP环比数据,市场已经快想不到美联储还有什么理由17年6月不加息了,加上近期几个联储官员出来放声,基本把6月加息钉在了板子上。

中国这边,虽然从二月底开始领先指标已能看到需求开始转弱,但一阶导的变化反映到总量上还有惯性。

虽然基本面没有明显恶化,但油价就是这么硬生生地跌了回去,难免还是想做个方向上的判断。

3月中油价暴跌时,我们曾发报告《油价大跌后怎么走》,判断4-5月WTI油价会在45-50美元/桶低位震荡,建议谨慎熬到6月,原因是4-5月是原油需求淡季,美油产量不减,美油库存会持续上升,WTI会在4-5月达到年内低点45美元/桶左右。

油价的基本面和技术面上看,5月暴跌和3月中暴跌的原因没有太大差别。

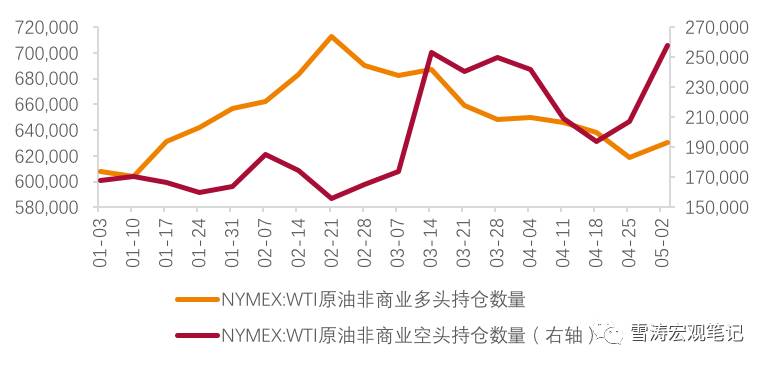

基本面上,3月中是因为美油库存暴增触发多头平仓,5月也是因为页岩油增产超预期触发多头平仓。技术面上,前期大宗暴跌积累了原油的看空情绪,而45美元又是前期原油厂商套保的密集区,原油多头平仓既造成技术破位后的恐慌抛盘,又引发原油厂商套保对手方离场,形成多重正反馈。

图2:上周大宗暴跌驱动原油期货空头持仓猛增

资料来源:WIND,天风证券研究所

二、短期油价的地板和天花板要看OPEC和页岩油

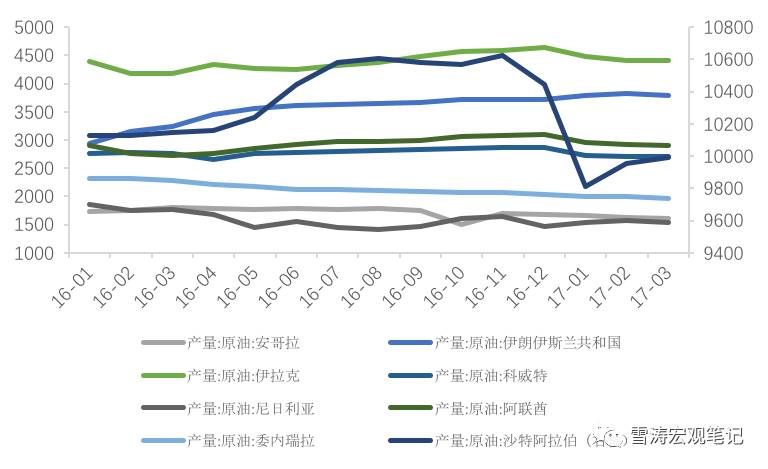

短期基本面的关键是7月OPEC与非OPEC限产协议能否再延长,目前OPEC与非OPEC冻产执行的比较好(OPEC执行率93%,非OPEC执行率89%)。OPEC这边,沙特因为18年阿美IPO加倍执行了限产协议,安哥拉和阿联酋趁机薅羊毛,利比亚的不可抗拒因素成为了X-factor。非OPEC这边,俄罗斯虽然在冻产协议上嘴硬,说还不一定能达成冻产协议,但无非是想多薅OPEC的羊毛。由于今年1月以来沙特已经加倍执行限产,“囚徒困境”变回“古诺模型”,只要双方别耍诈,产量好商量。

图3:主要OPEC国家原油产量(千桶/天)

资料来源:WIND,天风证券研究所

“古诺模型”可以让知根知底的博弈双方控制彼此产量以达到油价的再平衡,但控制不了门口的野蛮人——美国页岩油。作为OPEC的防火墙,尽管沙特为了阿美IPO拿出了十二分诚意,但架不住美国原油产量超预期。

图4:美国原油产量持续增长至15年来新高

资料来源:EIA,天风证券研究所

产量方面,根据EIA最新数据,截止2017年4月28日,美国原油产量再次大幅增长,达到了929.3万桶/日,较年初增长了约35万桶/日。美国石油钻井机活跃数增加到703台,已连涨16周,刷新2015年4月以来新高,美国天然气钻井总数也增加到877台。

图5:美国石油钻机数量持续增长

资料来源:WIND,天风证券研究所

美国原油产量的增量几乎完全来自于页岩油,以16年10月(OPEC减产协议的参照月)的产量为基准,美国页岩油的增产量已覆盖了70%的OPEC减产量(120万桶/日)。

图6:美国页岩油增产量抵消了部分OPEC减产量(万桶/天)

资料来源:WIND,天风证券研究所

限产协议延长的概率较大,页岩油也没有衰减的势头。从去年10月限产达成协议至今,页岩油增产覆盖了OPEC减产的70%,此消彼长之下原油在17-18年会继续保持供求的弱平衡,除非出现页岩油衰减风险或产油国地缘风险,短期看45-60美元/桶的弱平衡较难被打破。

三、基本面看好6月之后油价的观点不变,45美元是短期买入点

由于45美元已处于我们前期判断的重要支撑位,且现货原油RSI指标显示超卖,我们认为想抄底的现在可以抢跑了。

由于18年沙特阿美IPO(封面图,沙特豪华访华团:除了金电梯,还有阿美IPO引入中资基石投资者的计划),所以7月在沙特的主导(割肉)下,OPEC与非OPEC大概率能延长限产。同时下半年特朗普进入了财税政策的关键推动期,现在眼看着6月入夏之后原油的季节性需求上升,6月可能是原油多头回补期。

图7:NYMEXRSI指标显示超卖

资料来源:WIND,天风证券研究所

基本面看多6月之后油价的观点不变,短期内45美元是买入点。45美元是重要支撑位,也是沙特对原油价格前景的预期低位。原油消费需求具有一定的季节性,从全球原油需求的季度数据来看,一季度是全年原油需求的低点,二季度持平,三四季度逐季上升,这种情况在2017年应该不会有变化。预计17年1-2季度全球原油平均消费量为9480万桶/日,3-4季度平均消费量为9680万桶/日。

图8:EIA预测全球原油供需情况及库存在17-18年处于弱平衡

资料来源:EIA,天风证券研究所

图9:EIA测算美国原油库存将在6月下降

资料来源:EIA,天风证券研究所

由于基本面将随着夏季临近而持续改善,未来数月油价将触及新的高点。6月油价将回升至50-55美元区间震荡,17Q3原油库存会有显著下降,带来油价的进一步上涨,中枢55美元左右,Q4油价逐渐稳定在55-60美元。

— END —