Q3业绩超预期,华星光电维持良好增长势头

—— TCL集团2017三季报点评 ——

上调目标价至6.20元,维持“增持”评级

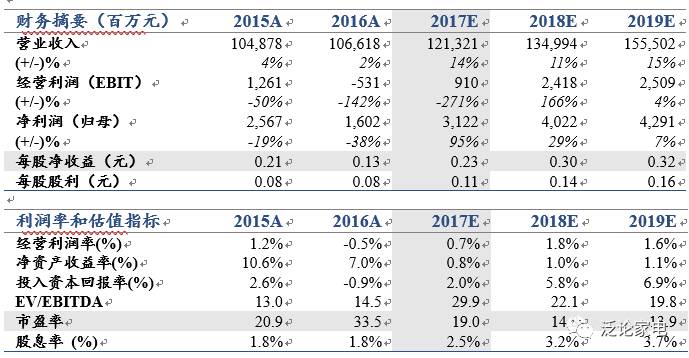

维持2017-19年 EPS预测0.23/ 0.30/ 0.32元,公司调整业务结构聚焦半导体主业提升估值,上调目标价至6.20元,对应18年21XPE,增持。

Q3收入增速略低于预期,业绩增长超出市场预期

2017年前三季度营收822亿(+6%),归母净利润19亿(+24%),毛利率20.5%(+4.3pct),净利率2.3%(+0.3pct)。Q3单季营收300亿(+2%),归母净利润8.7亿(-6%),毛利率20.0%(+1.8pct),净利率2.9%(-0.3pct)。剔除16Q3出售子公司速必达物流8.01亿元收益影响,公司前三季度业绩同比增长126%。

华星光电保持良好势头,业绩贡献能力不断加强

前三季度华星光电收入204.4亿元,同比增长34%,EBITDA85.9亿元,同比增长23%,在16Q3同期高基数情况下,华星光电通过提高产能以及加强成本费用管控业绩增长维持良好势头。Q3多媒体和家电业务基本延续上半年增长趋势不变,通讯业务收入降幅收窄。

聚焦半导体主业,公司未来具有较大业绩弹性

①短期:预计Q4面板价格维持稳定,华星光电产能继续爬坡,通讯业务出售49%股权对集团整体业绩拖累减小,Q4业绩无忧;②长期:预计t3项目18年量产,华星光电业绩贡献进一步提升。同时公司调整业务结构,通过收购华显光电、增持华星光电、出售通讯股权等不断向主业聚焦、实现产业链上下游资源整合,公司未来具有较大向上空间,业绩增长值得期待。

核心风险:

面板价格下行,通讯业务持续低迷

范杨/颜晓晴18301745578

公司深度/更新报告

青岛海尔

【国君家电】青岛海尔深度研究之一:拐点已至,业绩重回高增长起点

【国君家电】青岛海尔:经营改善拐点出现,预计业绩持续向好

【国君家电】青岛海尔:上调2017年业绩目标,期待王者归来——第二期员工持股计划点评

美的集团

格力电器

三花智控

老板电器

【国君家电】老板电器:战略布局嵌入式产品,业绩增长确定依旧

苏泊尔

【国君家电】苏泊尔:内销增长稳健,外销强势恢复

【国君家电】苏泊尔:内外兼修,Q4业绩略超预期

新宝股份

【国君家电】新宝股份:业绩略超市场预期,黑马标的初长成

【国君家电】新宝股份:代工转型品牌,戴维斯双击!

最新行业观点

【国君家电】

弱市延续,家电业绩确定优势凸显—2017W19观点

【国君家电】

看好行业Q2业绩表现,配置优选龙头—2017W18观点

【国君家电】

厨电小家电超预期,预计Q2盈利能力修复—2016A&2017Q1回顾及展望

【国君家电】

超配水平低于历史Q1,继续看好家电进攻行情

【国君家电】

找一个继续搞家电股的理由

【国君家电】Q1业绩喜人,Q2趋势更好—2017W16观点