文 华泰策略 戴康/陈莉敏

近期油气改革规划即将出台。当前油气改革已入深水区,各方政策酝酿已久,结合国企改革的推进,将从根本上完成产业链再造和油气体制改革。重点关注油气行业产业链“

山石恒金

”组合投资机会:下游(

泰山石油

)、上游(

石化油服/恒泰艾普

)、中游(

金洲管道

)。

受国内外因素催动,当前是油气改革最佳时期

本轮油气改革在紧迫性、改革的力度上将超越以往,主要由三方面因素决定:首先,我国已进入油气时代,油气消费替代煤炭消费是必然趋势。日益扩大的消费缺口将不利于中国减弱对进口原油的依赖性。国内油气资源开发已关乎国家安全,必须引入市场化机制加紧进行。其次,当前由油气产业链被国企垄断的格局不利于提升能源利用效率,还会增加企业生产成本,导致企业在国际市场上缺乏竞争力。为保持国际竞争优势,打破产业垄断势在必行。最后,当前油气改革已入深水区,各方政策酝酿已久,结合国企改革的推进,将从根本上完成产业链再造和油气体制改革。

上游引入民资激活市场,民营油服崛起

上游勘探开发市场为“三桶油”主导的寡头垄断格局,其下属企业主导国内油服市场。我国对油气资源的勘探开发实行审批登记制度,目前常规油气勘探基本由中石油、中石化、中海油和延长石油四大国有石油公司专营。未来将通过“存量资源混改+增量资源试点招标”有序向社会资本开放上游市场。先试点,在总结经验和修改完善相关法律法规的基础上全面推开。

中游混改助推管网独立,民营企业望分享千亿市场

过去“三桶油”生产运输分销一体化,垄断油气管网建设与管理。目前我国原油、成品油、天然气长距离输送管道基本上由中石油和中石化下属管道公司建设,已经实质上形成了对油气管输行业的垄断。以往管道建设招标,更多的向石油系统内企业倾斜。而随着管网独立,中石油集团向社会资本公平开放,民营企业有望获得更多管道订单。

下游炼化企业受益原油进口放开,燃气运营商受益管网独立

原油进口放开已落地,优质炼厂望扩张市场份额。原油进口改革的主要方向是放开进口原油使用权和原油进口权。未来随着改革的深化,两权放开的范围将进一步扩大,地方炼厂通过原油进口获得了稳定、高质的原料,开工率得到提升。未来优质的地方炼厂将在竞争中获得更大的市场份额。此外,管网独立和管道投资加速将推动运输费用降低,下游燃气运营商将充分受益。

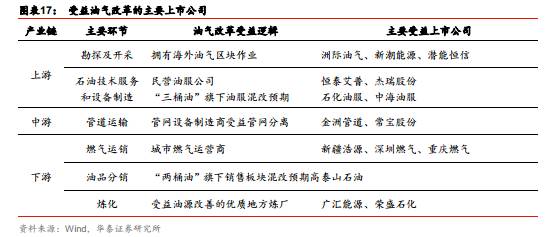

关注三条主线投资机会,推荐关注“

山石恒金

”组合

油气行业上中下游将随着改革深入激活更大的市场空间,建议布局三条主线机会:下游炼化企业受益原油进口放开,燃气运营商受益管网独立,“两桶油”旗下销售板块混改预期高,关注

泰山石油

;上游引入民资激活市场,油服企业受益、民营油服崛起,关注

石化油服,恒泰艾普

;中游混改助推管网独立,民营企业望分享千亿市场,关注

金洲管道

。

国内外因素催动,油气改革正当时

本轮油气改革在紧迫性、改革的力度上将超越以往,主要由三方面因素决定

:

首先

,我国已进入油气时代,油气消费替代煤炭消费是必然趋势。日益扩大的消费缺口将不利于中国减弱对进口原油的依赖性。国内油气资源开发已关乎国家安全,必须引入市场化机制加紧进行。

其次

,当前由油气产业链被国企垄断的格局不利于提升能源利用效率,还会增加企业生产成本,导致企业在国际市场上缺乏竞争力。为保持国际竞争优势,打破产业垄断势在必行。

最后

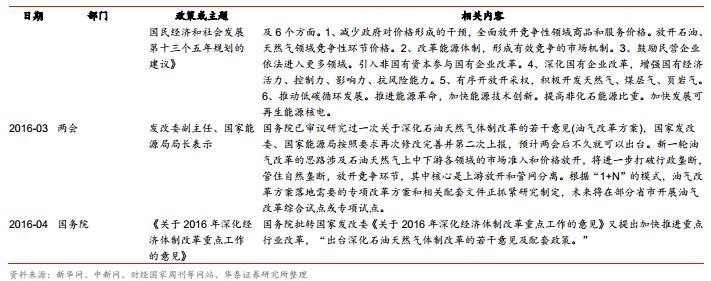

,当前油气改革已入深水区,各方政策酝酿已久,结合国企改革的推进,将从根本上完成产业链再造和油气体制改革。2013年11月,十八届三中全会拉开了本轮国企改革的序幕。2016年3月,国务院批转国家发改委《关于2016年深化经济体制改革重点工作的意见》明确提出,将出台深化石油天然气体制改革的若干意见及配套政策。本轮油气改革的总体方向是“放开垄断性领域的竞争性业务、实行全产业链的公平准入”,改革已经进入深水区。

对内加大油气资源开发,关乎国家安全迫在眉睫

油气时代姗姗来迟,能源结构转型迫在眉睫

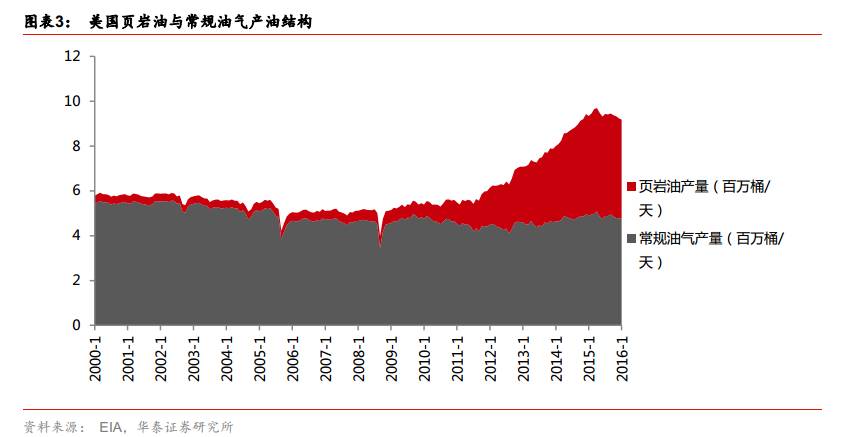

。从全球能源发展规律来看,油气消费替代煤炭消费是个必然的趋势,我国长期以来维持着“富煤少油少气”的能源结构。近十年来,我国一次能源消费结构一直未能得到有效改善,煤炭消费依然占据我国能源消耗总量的主导地位,从2003年至2013年,煤炭消费量占比从69.3%下降至67.5%,下降幅度仅为1.8%。我国经济增长方式依然还是以高增长、高消耗、高污染的粗放性为主,能源消耗利用效率与发达国家相比依然还存在较大差距。油气体制改革的口号虽然已经进行呼喊多年,但是无论从进程还是结果来看依然是十分滞后和低效。

我国石油对外依存度近60%,天然气对外依存度近30%。

我国各大老油田已进入减产周期

。根据哈伯特峰值定律,老油田产量衰竭不可避免。从长庆油田、大庆油田和胜利油田的历年产量来看,从2014年以后,这三大油田的产量都有所下降。根据黑龙江省经济工作会议的信息,按照中石油公司的排产计划,占中国内陆油田总产量近四分之一的大庆油田,在2017年将减产150万吨,到2020年将调减至3200万吨,较2016年减产将近20%。

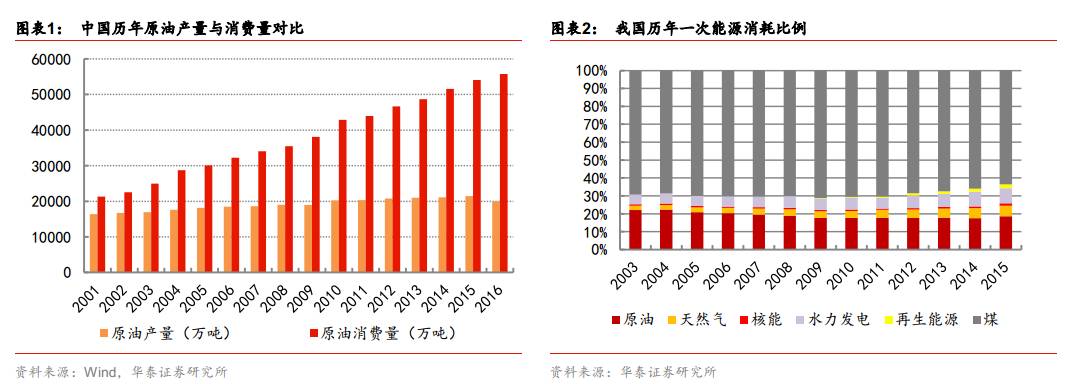

中国原油产量与消费量的差距正在逐年加大,2016年产量仅占消费量的35%左右

。近10年来,中国原油产量的复合增长量不到1%,在2016年甚至下降了近10%。而另一方面,随着GDP的不断增长,中国消费量则连年增长,近十年复合增长率达5%。即使面临经济转型和结构调整,经济增速放缓,我国石油消费量增速将在2020年预计年均仍能保持3%左右。日益扩大的消费缺口将不利于中国减弱对进口原油的依赖性。

综上所述,在油气产量与消费量逐渐拉开较大差距和老油田产量下滑的大趋势下,考虑到我国油气资源蕴藏潜质,加强油气资源的勘探开发是缓解我国能源对外依赖程度的必经之路,较大规模的新增油气区块开发势在必行。

对外保持国际竞争优势,打破产业垄断势在必行

要有成本优势,提升国际竞争力,行业盈利能力和国内外竞争态势,决定了市场化将是未来的出路

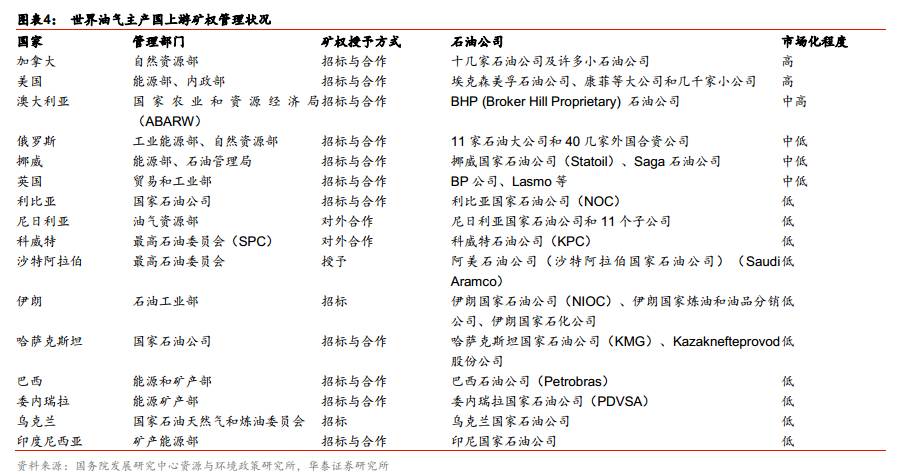

。长期以来,中东地区凭借着低廉的油气开发成本、庞大的油气储量和较好的原油品质对国际原油市场产生着重大的影响。从原油生产成本来看,科威特、沙特阿拉伯、伊拉克等中东地区国家成本最低,每桶成本低于10美元。各国原油生产成本差异较大,中国、墨西哥原油成本在30美元/桶左右,美国常规原油成本为36 美元/桶附近,巴西、英国等国家原油生产成本则相对较高。2007年开始美国页岩油产量快速增长,显著改变了美国能源结构。原油进口占美国石油消耗的比例从60%左右下降至30%左右,美国能源竞争力显著提升。

吸取国外经验,提高油气产业链市场化程度,保持我国油气产业链国际竞争优势。

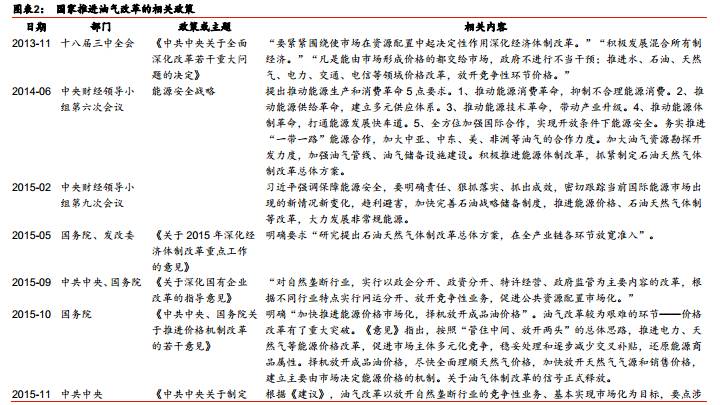

世界油气主产国都把油气资源矿权管理作为油气上游领域政府管理的重要内容,其中以矿权取得和流转为核心,区块招标为主要方式。同时,大部分国家都允许在勘探开发领域开展对外合作。在招标与合作共存的模式下,不同梯队、不同背景的勘探开发公司进入市场,上游环节得到充分竞争,提高了本国油气的供给量。油气改革就是以油气产业链为主线,从政府、市场和企业三个维度出发,对油气产业链上中下游的矿权出让、勘探开发、管网储运、贸易流通和炼化等各个主要环节进行全产业链的市场化改革,提升油气生产效率,保障我国油气产业链国际竞争优势。

当前改革已入深水区,结合混改破局一触即发

油气改革历经四个时期,从国企改革和油气体制改革两方面不断推进,当前已进入深水区

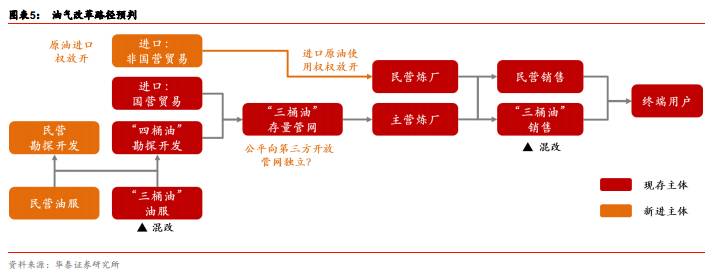

。我国油气改革至今已历经四个时期。分别从国企改革和油气体制改革两方面入手。国企改革方面,实行政企分开,通过资产重铸、混合所有制改革等方式提升企业效率。油气体制改革方面,不断推进全产业链试点开放。油气产业链分为上游勘探开发和进口,中游管网运输和下游炼制和销售。油气改革的核心议题是放宽全产业链的准入,充分发挥市场作用。具体来讲,上游环节,有序放开勘探开发和原油进口资质,规范矿权退出和交易制度;中游环节,推动油气管道网运分开,管网公平向第三方放开;下游油气分销环节引入民资,充分竞争。

本轮油气改革自2013年十八届三中全会提出推进石油、天然气等领域改革开始,两年多时间内,国家出台了一系列政策推进油气改革。

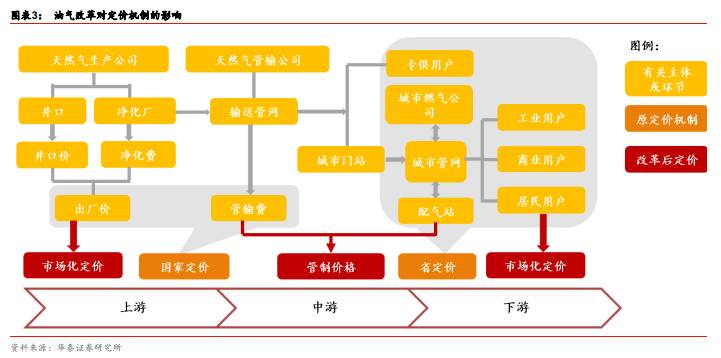

未来监管着重垄断性质的管道运输价格和配气价格,气源价格将市场化

。天然气价格市场化改革的最终目标是“管住中间,放开两端”。改革以前,我国天然气产业链终端销售价格主要包括:天然气出厂价格、长输管道的管输价格、城市输配价格三部分,中上游价格由国家发改委制定的,下游销售价则由地方发改委定价。定价的基本原则主要考虑开采成本、经营成本以及当地居民的经济发展水平综合确定。在逐步推进气价改革中,天然气价格从成本加成定价到市场净回值定价方法,政府从过去的制定门站价格走向制定中间管输配送价格,建立了初步反映市场供求和资源稀缺程度的天然气价格动态调整机制,上海石油天然气交易中心的建设与发展更加推动油气价格市场化改革的进程,气价改革重在完善机制,中游管网的独立来带动天然气市场化的进行。在终端销售环节推行季节性差价政策,削峰填谷,利用价格杠杆提高城镇燃气企业供气积极性,并加强用气高峰时段需求侧管理。

全产业链万亿市场放开,油服管网分销受益

此轮油气改革将涉及全产业链,万亿市场将开放

。以体制改革和国企改革为主线,重点将上游勘探和开发放开、中游管网引入民营资本进行混改、下游炼化和燃气销售实现市场化。上游勘探和开发将引入多元主体,鼓励民营资本进入。中游油气管网将独立,网管与运营分离,运营企业需向第三方开放管网设施。下游炼化与销售方面,进口权与配额将进一步放开,规模以上炼油厂获得原油使用权将有效降低成本提升竞争力。油气销售定价将更市场化。

油服管网分销将受益

。上游效率提升的瓶颈之一是勘探开发权的垄断,较低的竞争程度导致开发成本高、有效投入不足。在这种状态下,油服产业发展只能依靠国企的自我革新,民企纵使再优秀,也基本无可能成长为中国的“斯伦贝谢”。随着上游开放,油服民企将受益。而中游环节,推动油气管道网运分开,管网公平向第三方放开;下游油气分销环节引入民资,充分竞争。

上游:勘探开发引入民资激活市场,民营油服崛起

上游勘探开发市场为“三桶油”主导的寡头垄断格局,其下属企业主导国内油服市场

。我国对油气资源的勘探开发实行审批登记制度,目前常规油气勘探基本由中石油、中石化、中海油和延长石油四大国有石油公司专营。当前非常规油气已放开,常规油气也已开始试点,未来将进一步放开,油气来源逐步多元化,但由于顾虑“三桶油”的垄断,在一定程度上打击着新兴油气企业的投资信心。国内油田服务公司包括三大石油集团下属专业服务公司(内部公司)和三大石油集团以外的众多民营专业服务公司。其中,三大石油集团下属专业服务公司包括大庆钻探、西部钻探、渤海钻探、川庆钻探、长城钻探、胜利钻探及中原钻探等,三大石油集团以外的专业服务公司主要以民营公司为主,包括安东石油技术(集团)有限公司、华油能源集团有限公司、北京派特罗尔油田服务股份公司等。

引入民资将提升上游开发效率、激活增量市场,民营油服企业将随之崛起

。未来将依据“盘活存量、用好增量”的理念,“存量资源混改+增量资源试点招标”有序向社会资本开放上游市场。先试点,在总结经验和修改完善相关法律法规的基础上全面推开。目前,新疆6个常规油气勘查区块试点公开招标,未来有望在内蒙古、四川、陕西,乃至全国推广。未来将形成多元化市场主体:2-3家超级巨头,5-10家中型油公司,数十家小型油公司。当前市场上主要的国有设备服务公司均偏向于毛利率更高的服务环节,而油服行业民营上市公司主要集中在设备端,随着上游主体多元化,民营油服将在增量市场中分得一杯羹。根据国家能源形势,我国油气对外依存度高企,油气进口均创历史新高,能源需求高速增长,未来国内油气资源开发投资将持续加大,持续推动油服行业的总体规模增长。

中游:混改助推管网独立,民营企业望分享千亿市场

过去“三桶油”生产运输分销一体化,垄断油气管网建设与管理

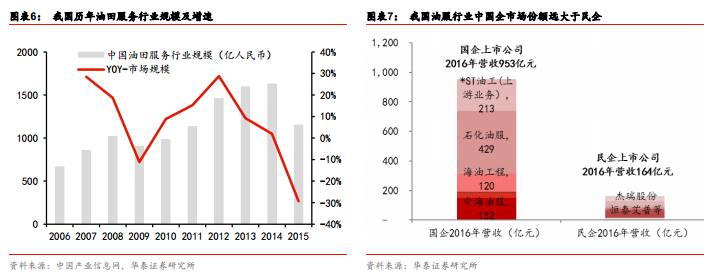

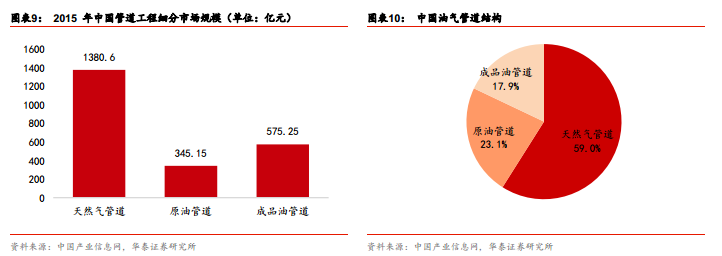

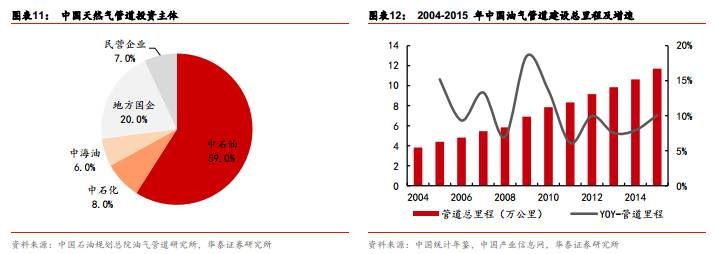

。油气管网包括原油管道、成品油管道、天然气管道,还包括储油库、LNG接收站、地下储气库等。目前,我国陆上的油气管道总里程约12万公里(不包括油气田集输管),覆盖了全国31个省市区,其中原油、成品油和天然气管道分别占总里程的19%、18%和63%。“三桶油”基本垄断油气管道,中石油、中石化和中海油的市场份额分别约为70%、20%和5%。长距离输油管道建设和管理基本由中石油和中石化把持。目前我国原油、成品油、天然气长距离输送管道基本上由中石油和中石化下属管道公司建设,已经实质上形成了对油气管输行业的垄断。

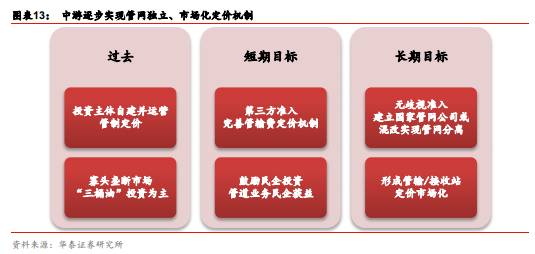

管网独立是油气市场化机制建立的必备条件,随着管网独立,民营企业有望获得更多管道订单

。中游基础设施的改革重点是天然气管道和LNG接收站,原油和成品油管道基本都是根据油品特性、炼厂情况与门设计并运营的,大部分是从油田铺设到炼厂或从炼厂铺设到销售终端,第三方进入的需求并不大。故而管网改革应将天然气管网与油管区分开来,重点为天然气管网改革。以往管道建设招标,更多的向石油系统内企业倾斜。而随着管网独立,中石油集团向社会资本公平开放,民营企业有望获得更多管道订单。

直接推行管网独立

阻力较大,管网分离可选用混改模式

。管网分离的第二种模式是成立相对独立的管网公司,“三桶油”和社会资本共同投资,以此监督“三桶油”的管网向第三方公平开放。前一种模式目前来看难度很大,“三桶油”难以放弃既得利益,且独立的国家管网公司容易形成新的垄断主体。第二种模式对社会资本的股权比例和话语权提出要求,但已是可行性较高的妥协方案。

下游:炼化企业受益原油进口放开,燃气运营商受益管网独立

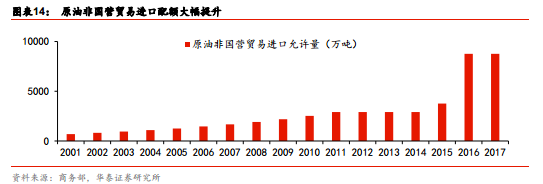

原油进口放开已落地,优质炼厂望扩张市场份额

。当前,我国原油、成品油进出口贸易均实行国营贸易和非国营贸易管理。原油的进口资质是指进口经营权,由商务部授权给几家外贸代理公司,仅有中国中化集团公司、中国国际石油化工联合有限责任公司(中石化全资控股)、中国联合石油有限责任公司(中石油合资控股)、珠海振戎公司和中海中石化联合国际贸易公司5家;原油非国营贸易进口实施配额制。对于成品油,仅中石油、中石化、中海油三家拥有国营贸易进口资质,没有数量和油种的限制;而非国营贸易则实施进口资质与配额并行制度。对进口成品油品种也有所限制。原油进口改革的主要方向是放开进口原油使用权和原油进口权。2015年新政后,两权放开都已落地,地方炼厂受益稳定、高质油源。未来随着改革的深化,两权放开的范围将进一步扩大。据了解,2016年原油非国营贸易进口配额约为8800万吨,同比增长133%。

原油进口资质的稀缺性已大幅降低,进口成本下降,地方炼厂通过原油进口获得了稳定、高质的原料,开工率得到提升。未来优质的地方炼厂将在竞争中获得更大的市场份额

。

管网独立叠加管道投资加速将推动运输费用降低,下游燃气运营商将充分受益

。虽然目前管网独立遇到阻力,相关改革陷入停滞,管网向第三方公平开放的形式也存在争议,但是随着油气改革方案的出台,改革走向将会确定。不管是单独成立国家管网公司,或是以混合所有制的形式形成“三桶油”、社会资本共同投资的相对独立的管网公司,增量管网的建设都将重启。此外,发改委印发《天然气发展“十三五”规划》显示,“十三五”期间,新建天然气主干及配套管道4万公里,2020年总里程达到10.4万公里,干线输气能力超过4000亿立方米/年;地下储气库累计形成工作气量148亿立方米。

关注三条主线投资机会,推荐关注“山石恒金”组合

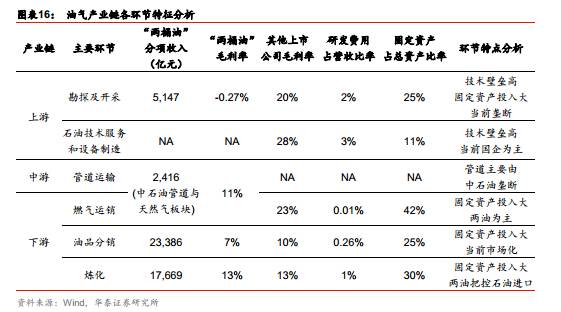

油气产业链虽然整体进入门槛很高,但其中各环节的经营情况有较大差异。由于政策原因和技术门槛,从事勘探与开采服务、石油技术服务、油气设备制造的上市公司较少,而从事石油炼化、和天然气运销的公司较多。

油气产业链各环节竞争格局差异较大

通过对比油气产业链各环节参与者的毛利水平、研发费用和固定资产投入可以发现,勘探及开采服务以垄断获得较高盈利能力、但技术门槛也较高;石油技术服务和设备制造盈利能力较强但技术门槛较高;天然气运销毛利较高但资本投入较大;石油炼化行业的技术壁垒相对较低但资本投入较大,油品销售的门槛最低但盈利能力最差。

油气改革投资把握三条主线,关注“山石恒金”组合

酝酿已久的油气改革顶层设计即将出台,油气行业混改有望纳入第三批混改试点。油气行业上中下游将随着改革深入激活更大的市场空间,建议布局三主线:

1)首先,关注下游燃气运营商受益管网独立,“两桶油”旗下销售板块混改预期高,关注:

泰山石油

;炼化企业受益原油进口放开,关注:

荣盛石化

。

2)其次,关注上游引入民资激活市场,油服企业受益、民营油服崛起,关注:

石化油服,恒泰艾普

;

3)最后,关注中游混改助推管网独立,民营企业望分享千亿市场,关注:

金洲管道

;

华泰策略近期相关报告及点评 :

【20170503】《混改主题:源头活水激发新动能—国改风雷系列之四

》

【20170111】《国改主题:投资机会与标的梳理—国改风雷系列之三

》

【20170110】《油气改革主题:混改破局—国改风雷系列之二