温馨提示:点击上方蓝字关注“kk汽车金融行业研究”,或者添加微信号:kkqichejinrong。这是一个专业而温暖的账号,因为账号后面有一群专业而温暖的人,网站www.kaopujinfu.com立志做你的“汽车金融专业知识云端支持系统”,也就是做你的哆啦A梦

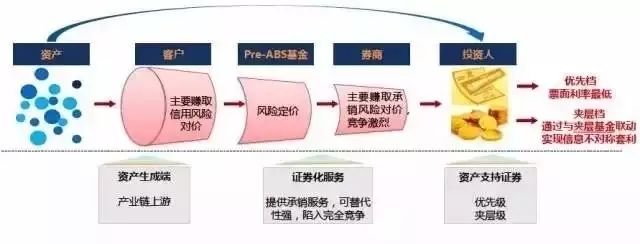

什么是Pre-ABS?现在由于互联网足够快,流量增长足够快,很多企业面临更大的问题在于说我没有第一笔钱去放资产,更何况谈做后端的资产证券化,现在Pre-ABS业务就是做ABS之前通过一笔过桥的资金,先垫上给你去形成债权,然后在资产达到标准发行的时候我去发行,最后获得回报。

这类的业务模式是未来的大趋势,包括Pre-REITs,现在我们发现市场上有很多机构来做。

大体上如果是消费金融方面Pre-ABS基本上都是这业务模式,我出一个基金,我们共同执行基金行动计划,有企业来为我提供一些客户和风控,我去放款,放款之后我们以SPV作为原始权益人来发行资产计划,来融资,把钱还回去(还款来源为ABS和债权回款)。这里面Pre-ABS和企业共同去分利息和发行。

相当于发行ABS之前的一笔过桥融资,既可以用于创造更多基础资产,也可以用于平滑ABS发行期的现金流。

说白了一过桥,但这桥也可以拉很长。

1.背景

2.业务定位

3.参与路径

银行参与Pre-ABS路径

银行可以通过投资Pre-ABS为企业发放贷款,并且在发放贷款前主动选择后期承做企业ABS的中介机构,全程参与ABS的发行。

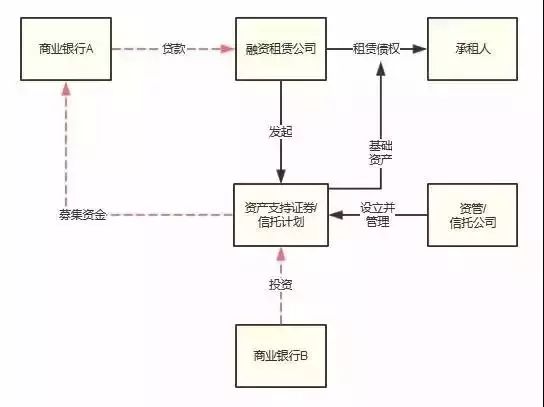

下图为传统的针对融资租赁等传统企业的Pre-ABS交易结构。

案例:力帆融资租赁-新网银行Pre-ABS基金

2017年3月,力帆融资租赁(上海)有限公司与四川首家民营银行新网银行股份有限公司就汽车零售资产信贷业务建立全面合作关系,力帆租赁从新网银行获批额度2亿创新金融结构产品pre-ABS消费信贷授信。

本次合作以汽车消费金融资产为出发点,双方总结金融市场中基金、信托结构化产品的优点,创造性的将传统的银行流贷产品同后期资产转出渠道进行嫁接,开展了Pre-ABS产品的银行授信合作。在全新合作模式中,力帆租赁依托新网银行信贷资金形成汽车消费金融资产,再匹配后续资产转出渠道如资产证券化、资产包或应收款转让等渠道将资产转出,完善资产包收付结构。该创新业务具有资金使用效率高,资金沉淀低等特点。

该笔创新业务模式是西部租赁市场上的首单,是力帆租赁与银行创新的一大亮点,也是产业系租赁业态与互联网银行等金融机构基于当前的金融生态和经济环境做出的一种多元化的探索模式。力帆租赁在保持传统的银行合作同时,也会更加深入地与各类金融同业探索合作,创新同业模式。

除针对融资租赁等传统企业的Pre-ABS外,部分城商行和民营银行开始参与互联网消费金融Pre-ABS业务。

信托公司参与Pre-ABS路径

信托公司发起集合资金信托,进行Pre-ABS投资,并且在前期主动选择后期ABS业务承做机构,全程参与,也可以帮助企业发起交易商协会ABN;还可以当商业银行Pre-ABS投资的通道。

案例:浙金•易鑫租赁PRE-ABS集合资金信托计划

【产品名称】浙金•易鑫租赁PRE-ABS集合资金信托计划

【产品规模】8.34亿元人民币

【产品期限】4个月,满3个月融资方有权选择提前结束。

【认购起点】100万人民币,超过部分按 10万元整数倍增加。

【资金用途】信托资金用于向易鑫租赁发放信托贷款,易鑫租赁将该款项用于向消费者/承租人发放借款/租赁款,上述债权形成ABS的底层资产。

【收益分配】到期或提前部分还款时偿还对应本金及相应利息。

交易对手:

1、 融资人:上海易鑫融资租赁有限公司

上海易鑫融资租赁有限公司成立于2014年8月,注册资本56,000万美金,是专业提供一站式租售购车金融服务的汽车融资租赁企业,目前国内最大的第三方汽车金融公司。总部设立于上海,目前已设立45家分公司,业务涵盖了31省份、300多个城市,与700多家经销商建立合作关系。截至2017年3月末,易鑫租赁总资产202.81亿元,净资产38.28亿元,主体评级AA。

2、 担保人:鑫车投资(上海)有限公司

鑫车投资(上海)有限公司,由以易车、腾讯、京东、百度四家互联网巨头为首的企业重金打造,成立于2015年1月,注册资本10亿美元,是国内领先的融合互联网与汽车金融的外商独资企业。

3、 易鑫集团整体评价

根据易车2017年一季度的财报数据,易车集团营收为15.50亿元,其中,来自交易服务的营收为6.26亿元,比去年同期的2.13亿元增长193.5%,这一增长主要受益于交易服务的激增。按汽车业务来分,来自新车业务的营收为3.12亿元,来自二手车业务的营收为3.14亿元。

项目优势:

① 项目方股东背景实力强大,且在汽车资讯服务、交易、金融等相关汽车领域有深度布局,协同效应明显。易鑫融资租赁有限公司股东背景强大,腾讯、百度、京东等战略投资者组成投资财团将对易鑫租赁母公司易鑫资本有限公司投资5.6亿美元,目前筹备新一轮战略投资者增资和香港ipo等事宜。易鑫租赁合并计算第一大股东为腾讯,实际经营方和创始人为易车,易鑫资本香港有限公司为其全资子公司。易车于2010年在纽交所IPO,是第一家上市的(海外)汽车互联网企业。

② 全程封闭运作,风控水平高于公募abs优先级水平。本项目采取了优先次级安排、股东增信、资金监管、债权质押、入池资产资质审核等风控措施,且项目全程封闭运营,从发放资金形成贷款到abs回款形成完整闭环。

③ 对接ABS成熟模式,退出路径明确。易鑫目前已发行交易所ABS规模52.04亿元,险资ABS规模10亿元,私募ABS规模33.22亿元,合计95.26亿元。

④ 期限短,预期收益高。本项目每期最长期限不超过4个月,满足投资人短期资产配置需求。

⑤ 车贷类资产安全性高。目前房贷和车贷是消费类贷款中最为优质的两类资产,从分散度、违约率、损失率、现金流稳定性、汽车追索和处置等多重维度评估,车贷类资产属于安全性最高的资产类别。

风控措施:

① 分层机制:设计了优先、次级安排,比例为5:1,次级为优先级投资者提供信用增级。

②保证担保:易鑫租赁的大股东-鑫车投资(上海)有限公司为本次融资提供保证担保。

③债权质押登记:易鑫租赁向消费者/承租人发放借款/租赁款形成的债权质押给我司,后续于ABS获准发行后解除质押,ABS发行成功后偿还我司本息。

④ 设立监管账户:由我司保留U盾及网银管理权限,对信托发放资金用途(只得用于形成abs底层资产)与基础资产回款资金使用进行封闭监管。

⑤ 还款:我司与中泰证券签署合作协备忘录,约定由中泰证券对基础资产进行ABS包装发行,ABS回款进入我司监管账户,定向偿还我司当期全部本息。

⑥ 放款与形成资产资质审查:通过贷前、贷后审查,保证底层资产质量。

⑦ 贷款发放后融资方按周提供资金使用报告等文件。

还款来源:

【第一还款来源】:ABS回款

易鑫租赁需对公司的租赁款/车贷款进行证券化,使用募集ABS资金偿还信托贷款,支付信托贷款本息,实现信托计划退出。

【第二还款来源】:债权回款

易鑫租赁将对车贷公司形成的债权的回款偿还信托贷款,实现信托计划退出。

4.Pre-ABS特点

PRE-ABS业务基于ABS业务全流程

PRE-ABS业务是基于后续发行ABS的前提而进行的融资行为,由信托公司募集资金投向原始权益人,原始权益人获得融资后扩大业务,增加基础资产;在基础资产达到一定的规模后,由信托公司担任SPV,通过将基础资产证券化从公开市场或私募市场募集资金,获得资金用于偿还PRE-ABS环节的融资。因此,PRE-ABS业务实质上是以基础资产现金流和未来发行ABS募集资金为还款来源的融资业务,相当于发行ABS之前的一笔过桥融资,既可以用于创造更多基础资产,也可以用于平滑ABS发行期的现金流。

PRE-ABS业务具有综合成本优势

PRE-ABS的业务来源于原始权益人扩大业务规模的融资需求,通过PRE-ABS融资和后续ABS发行相结合的方式,一方面获得资金拓展业务,扩大基础资产规模;另一方面有利于平滑ABS发行前的现金流,盘活存量资产。由于发行ABS融资成本相对较低,虽然PRE-ABS融资成本较高,但资金实际占用的时间并不会太长,前端期限往往在1年以内,对于融资方而言,在获得低成本ABS资金后就可以将原有的信托融资置换,这种搭配相对成本也比较低,比单纯发行ABS对现金流的压力更小,也更有利于推进业务发展。

PRE-ABS业务有利于控制风险

对信托公司而言,由于前端基础资产的收益率与末端ABS的成本之间的利差足够大,为期限灵活、融资成本适中的信托融资提供了业务机会;通过PRE-ABS业务能够锁定交易对手,信托公司全程参与基础资产的形成、特殊目的载体的设立以及ABS的发行,在前端的PRE-ABS和后端的ABS中均可以获得收入,有利于与客户建立深入合作,也有助于把控风险。

关于我们:

| kk汽车金融行业研究 |

靠谱金服官方公众账号

诞生于2013年8月31日

由匡匡发起打造的汽车金融行业第一媒体平台

现有订阅人数超38000人

提供专业的资讯及行业研究分析文章

立志做你的“汽车金融专业知识云端支持系统”

成立了汽车金融行业研究小分队

这是一个温暖的团队

现有89人

加入方式极为简单

写一篇汽车金融方面的文章即可

匡匡微信 | kaopujinfu