谈到百果园,人们的第一印象很可能是贵。

一个橘子10块钱,一斤葡萄150元……有人进店后摇头离开,但也有人信任其质量而成为了忠实客户。

然而,如此高昂的价格并没有给公司带来相应水平的利润,数据显示,

2021年公司的净利率仅有2.2%

。

近期,这家“卖得贵却不赚钱”的水果零售商,要在港交所上市了。

5月2日,深圳百果园实业(集团)股份有限公司(简称:百果园)向港交所递交招股书,摩根士丹利为独家保荐人,有望拿下“水果零售第一股”。

此次IPO,百果园能否满足市场的期望,借资本之力在盈利能力和发展空间上实现华丽的转身?

1968年,余惠勇出生在江西德兴的一个村庄,选择就读于江西农业大学的农业蔬菜专业,毕业后被分配到江西农科院从事食用菌的研究与开发。

此时,余惠勇的才能就已经显露出来,仅用一年时间就让这个濒临破产的温室基地重新焕发生机,

利润超过了过去五年的总和

。

不过,

余惠勇并不满足于“铁饭碗”,而是带着积累起来的20万家底南下深圳,加入了下海闯荡的浪潮

。

20世纪90年代初,在全国谈股论商的热情高涨之际,余惠勇的创业道路却并不顺利。历经股市割肉和运输赔本的失败后,他一度产生过逃离深圳的念头。正如他所说:

“深圳是我事业上的炼狱,也是我事业的天堂。”

回到家乡的农科院呆了两年,余惠勇最终还是回到了深圳。他揣着兜里仅剩的400元,一边打工一边寻找出路。

在深圳,余惠勇进入一家生鲜企业做水果销售员,每月工资只有1000元。凭借勤奋的工作和专业技能,他很快被提拔为营销部经理,此后跳槽到深圳爱地绿色食品公司做配销经理。

那时,深圳水果市场上售卖的都是昂贵的进口红富士。余惠勇为了吸引顾客,不仅亲自到山东进货国产红富士,还在深圳设立了27个直销点,承诺送货上门。

凭借成功的销售模式,爱地公司当年的销售额近亿元。

也就在这段时间,余惠勇发现中国的水果零售连锁市场还是一片空白。

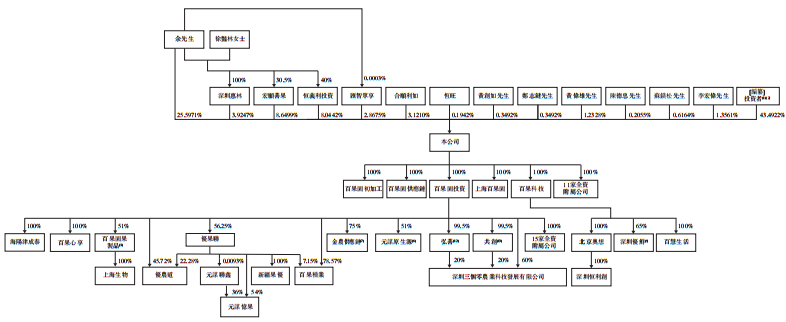

2001年,余惠勇和妻子徐艳林一起创办了百果园,并于深圳福田开出了第一家门店。

成立之初“百果园”只做水果、不卖其他,新店开业当天营业额高达19000元,给余惠勇带来了极大的信心。此后百果园开始大幅扩张,大批商户奔着“四海皆兄弟”的加盟宣传乘风而来。

然而,由于加盟店无法像直营店一样标准化管理,各门店的水果质量参差不齐,给品牌形象造成了严重损害。这段日子让余惠勇心力交瘁,

曾经因事业上拼命而被业内称作“水果疯子”的他,此时是真的“疯”了

。

凭借自身硬气,余惠勇最终挺了过来。他用直接加入模式替代松散加盟,并对员工进行培训。通过一心一意做专营、提品质,百果园在水果界的名气越来越大,同时

吸引了天图资本、深创投、前海母基金等6轮资本的注资

。

截至上市前,

余惠勇和徐艳林夫妇合计直接、间接持有约35.38%的股权

,为公司最大股东;员工持股平台宏愿善果持股8.65%,

各投资方共约持股43.5%

。

来源:招股书

中国水果零售行业高度分散。根据弗若斯特沙利文,

2021年按水果零售额划分百果园排名第一,占市场份额1%,而前五大参与者共占据3.6%的市场份额

。

激烈的竞争下,百果园选择将自己拧成一根绳,把上游供应链和下游顾客紧密联结在了一起。

来源:招股书

由于水果属于生鲜,对物流的时效性要求更高,因此需要水果零售企业具备很强的供应链管理能力。在上游,百果园早在2005年就成立了果品供应链管理公司,

目前国产水果从产地直采的比例超过80%,

统一和高比例的直采能加速供应链运转效率。

此外,百果园不吝布局水果种植端,在品种改良等领域加大研发投入,同时向全国68家供应商提供农业技术支持。从红芭蕾草莓、良枝苹果到猕宗猕猴桃,公司开发出了一系列口感和外观均属上乘的果品,逐渐形成自己的品牌优势。

来源:招股书

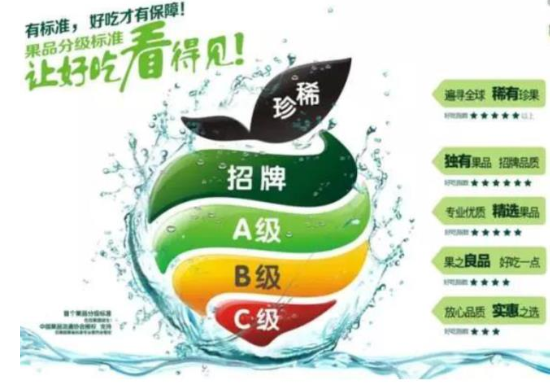

产品方面,百果园建立起果品品质分级标准体系,

按照“四度一味一安全”

(糖酸度、新鲜度、爽脆度、细嫩度、风味和安全性)

将水果分为“招牌类”“A类”“B类”“C类”四个等级

,满足不同消费者的需求。

当然,作为水果零售商,下游销售才是价值兑现的路径。根据招股书,百果园

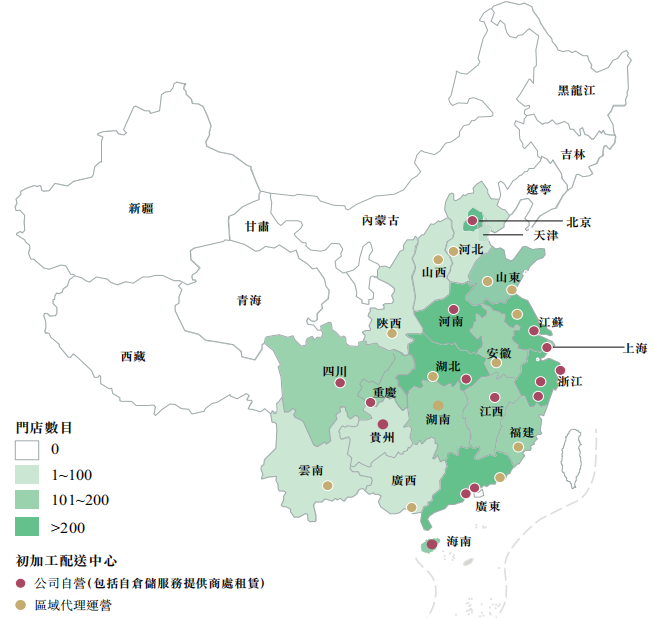

拥有“中国最大的贴近社区、线上线下一体化及店仓一体化的水果专营零售网络”,截至上市前共有5336家加盟门店及15家自营门店,遍布中国22个省直辖市

。

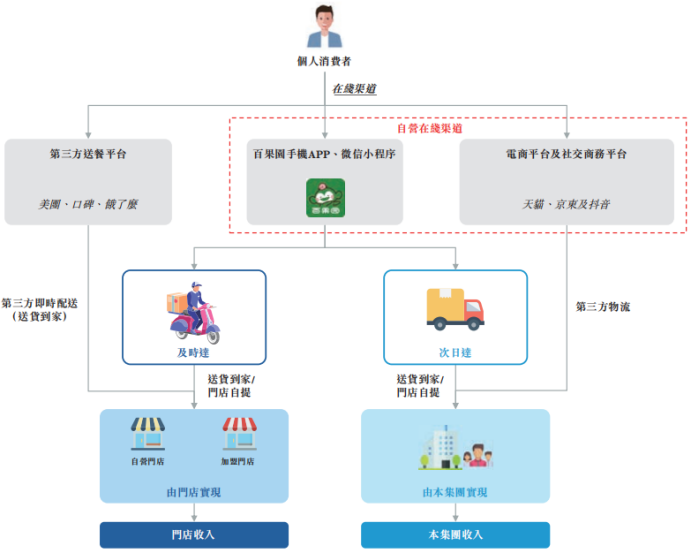

2008年,百果园开始尝试电商业务,并于2016年收购了电商平台“一米鲜”。公司在全国30个城市推出了“59分送达”服务,仅一年时间就实现了线上规模化盈利,2017年7月线上业务单月销售额达到1.2亿元。

目前,公司已建立包括百果园app、微信小程序、天猫与京东店铺及抖音网店在内的多个线上自营渠道,也与美团、口碑及饿了么等外卖平台合作,以此实现

“线上做宽、线下做专”

。

来源:招股书

为加强顾客粘性,百果园的

会员体系也逐步延伸至线上

。除无需缴纳会员费、通过累计消费升级的普通会员外,百果园还于2018年推出了“心享”付费会员系统,提供99元/年和199元/年两种会员套餐,相应顾客能享受额外的会员权利。

百果园走“优质水果卖高价”的路线,客户群定位也位于中高端。门店在全国的布局以南方为主,近年来有下沉趋势,

2019-2021年一线城市门店数比例分别为36.8%、35.4%和33.8%

。公司计划在继续渗透一二线城市的同时拓展在低线城市的机会。

来源:招股书

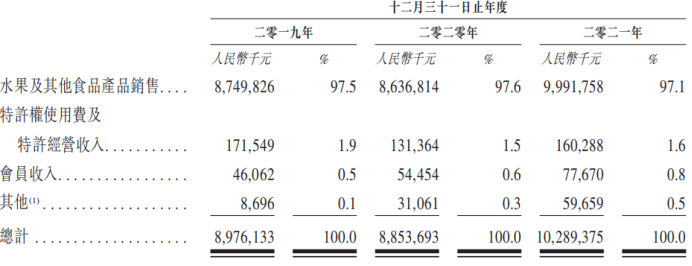

百果园的业务模式是:总部将水果卖给加盟店,再由加盟门店进一步销售给顾客。

因此,百果园的收入主要分为两个部分:

每家新门店所缴纳的一次性加盟费

,即“特许权使用费及特许经营收入”,以及

销售给加盟店的产品收入

。此外,在2018年启动付费会员制后,会员收入也出现在了百果园的财务报表上。

2019年至2021年,公司分别实现营业收入89.76亿元、88.54亿元和102.89亿元。

对于2020年营收的下降,招股书解释为疫情对零售门店经营的不利影响。

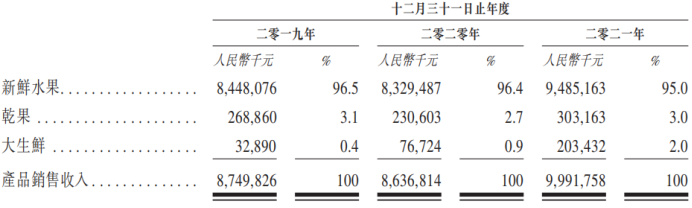

在这百亿规模的营收中,

绝大部分来自产品销售,2021年这一比例为97.1%

。其中产品

绝大部分又是水果,历年占比都在95%以上

。

来源:招股书

显然,

公司对于干果和大生鲜领域仍是蜻蜓点水

,“百果园”仍然不负其名。不过,自2020年四季度生鲜品牌“熊猫大鲜”推出后,大生鲜产品的销售额迅速增长,从7670万元增加至2.03亿元,比例也达到了2%。

来源:招股书

就渠道而言,80%以上的收入来自加盟门店。随着疫情以来线上需求大幅增长,公司加快了电商销售的布局,但

2021年线上渠道仍只贡献了3.2%的营收

。增长快,但绝对数值不高。

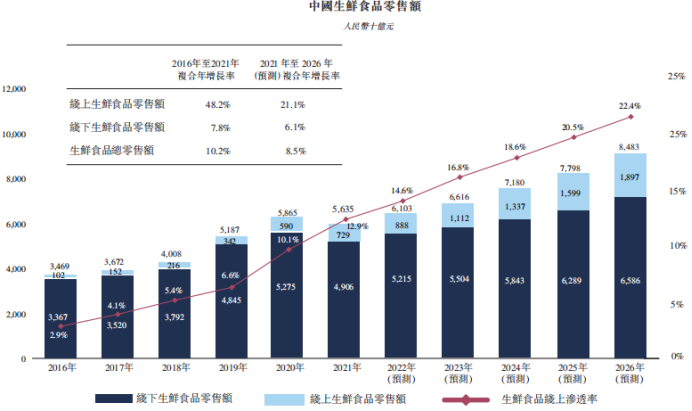

生鲜电商是块好骨头,但同时也是块不那么好啃的骨头。

随着冷链物流设施的完善以及疫情以来对线上配送的需求增加,中国生鲜电商渗透率迅速提升,从2016年的2.9%提升至2021年的12.9%,同期线上生鲜零售市场规模从1019亿元上升至7290亿元,复合年增长率为48.2%。

来源:招股书

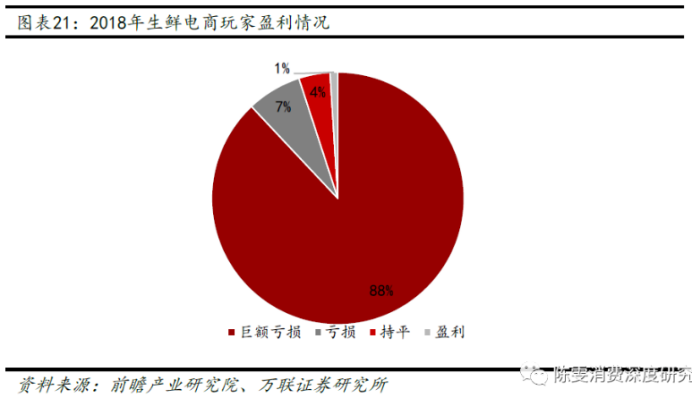

但是,

由于竞争壁垒低、同质化严重,加上损耗率高、各环节成本高等因素,生鲜电商频频倒下,留存下来的也仅有一小部分能盈利

。前瞻产业研究院数据显示,2018年4000多家生鲜电商企业中有88%的玩家处于亏损状态,7%更是巨额亏损。

来源:前瞻产业研究院

在这些依靠资本扩张市场份额的头部玩家面前百果园的竞争力实在不大。由于不是生鲜电商起家,公司品类基础少,配送时效也为相对较慢的次日达,要形成规模营收还需要时日。

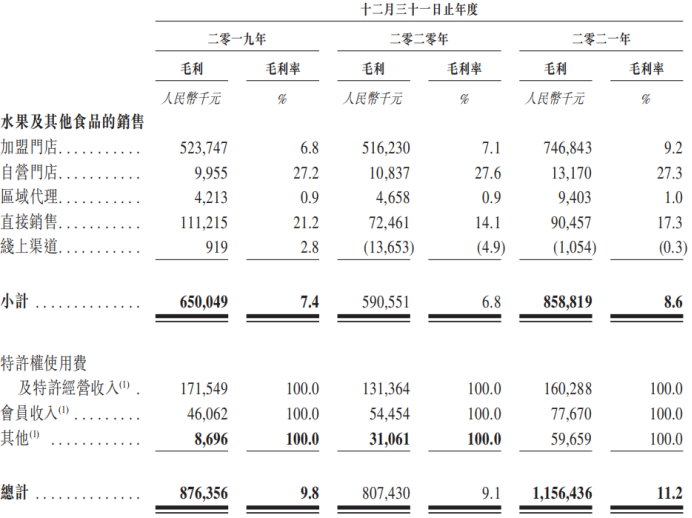

相比于破百万的营收额,百果园的盈利能力就有点逊色了。2019-2021年,

公司净利润分别为2.48亿元、4565.8万元和2.26亿元,毛利率分别为9.8%、9.1%和11.2%

。

从毛利组成部分的数据来看,自营门店赚钱(毛利率27.2%),直接销售赚钱(毛利率21.2%),加盟费是固定的利润来源,唯独向加盟店出售水果的毛利微薄。

来源:招股书

其实,就影响水果毛利率的一个重要因素—控损水平而言,百果园做得并不差。得益于良好的配套设施和管理,其

总体损耗率约为5%

,低于行业平均水平10%。

来源:新三板智库

但是,

与直销给顾客相比,卖给加盟店相当于多了一个环节,毛利率被挤压也就容易解释了