提示:点击上方"行业研究报告"订阅本号,以便随时来访。

截至2016年末,我国消费金融市场规模接近6万亿人民币,并以20%增速增长,预计2020年规模可超过12万亿元。自去年9月成立以来,京东金融ABS云平台已开展业务三笔,金额共计13.64亿元,我们预计该项业务后续增长空间较大。

PS:打开微信,搜索微信公众号“行业研究报告”或者“report88”关注我们,点击“行业研究报告”微信公众号下方菜单栏,有你想要的!

来源: 肖斐斐 中信证券研究部 行业报告研究院

一、京东金融股权及业务概览

京东金融成立于2013年10月,2016年1月获得A轮投资共计人民币66.5 亿,融后估值约466.5亿人民币。股权结构方面,控股股东京东集团将作价143亿人民币出让全部股权,并获得40%税前利润分配权+40%股权转换权。

业务结构方面,以京东商城为依托,已开展供应链金融、消费金融、众筹、财富管理、支付、保险、证券和数据服务等八大业务,涵盖融资、资产管理、支付、多元化金融和数据运用服务五大主流互联网金融领域。

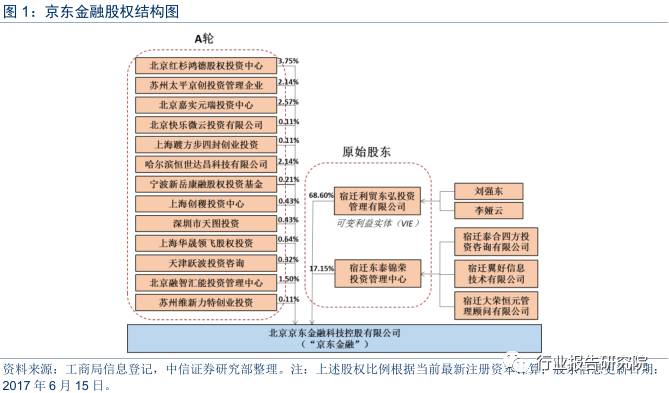

1. 股权结构概览

A轮融资66.5亿人民币,融后估值约466.5亿。根据公开信息,我们整理了京东金融的股权结构。2016年初,经A轮融资后,以刘强东和京东合伙人为核心的宿迁利贸东弘投资/宿迁东泰锦荣投资仍然持有京东金融86%左右的股权。

以红杉资本中国基金、嘉实投资和中国太平保险等在内的外部投资者持有约14%的股权。此轮融资对京东金融的交易后估值为466.5亿人民币。

京东集团剥离京东金融,剥离后享有其40%税前利润分配,并获有40%股权转换权。京东集团2016年年报披露,2017年中京东集团将作价143亿人民币出让其持有的所有京东金融股份(68.6%),并不再拥有其法律所有权或有效控制权。

剥离后,京东金融仍可使用京东商标、域名等知识产权。作为交换,京东金融未来实现累积税前盈利后,京东集团可获得其40%的税前利润。同时,在国内相关监管法规许可下,京东集团有权将其利润分成权转换为京东金融40%的股权。

此外,通过投票权委托等方式,刘强东占有京东金融多数投票权,为公司实际控制人。40%税前利润分配权+40%股权转换权的交易结构,使得京东集团仍可分享京东金融的盈利成长及上市过程的市场化估值溢价。

剥离后的京东金融将拆除原控股股东的VIE结构,转型为仅有国内投资者作为股东的企业, 有助于其国内金融牌照的申领及境内资本市场融资。

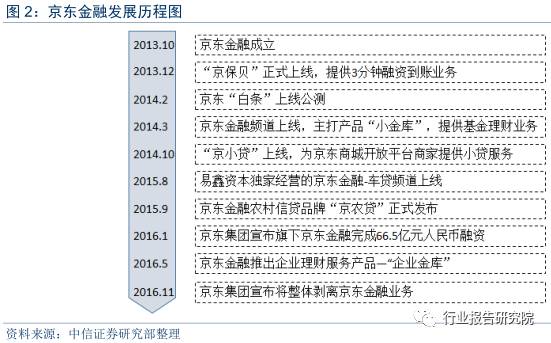

2. 发展历程:业务+牌照快速扩容

京东金融于2013年10月开始独立运营,定位为金融科技公司。自成立以来,京东金融依托京东集团积累的客户及场景资源、交易及信用数据,融资贷款、理财、支付、众筹等业务先后上线并快速发展。

目前,京东金融已获得的牌照和资质包括:商业保理牌照;保险经纪牌照;小额贷款牌照;第三方支付牌照;中国人民银行支付业务许可证;基金销售支付结算机构资格;跨境电子商务外汇支付业务试点资格;高新技术企业证书;获中国人民银行批准接入征信系统;支付卡行业数据安全标准认证。

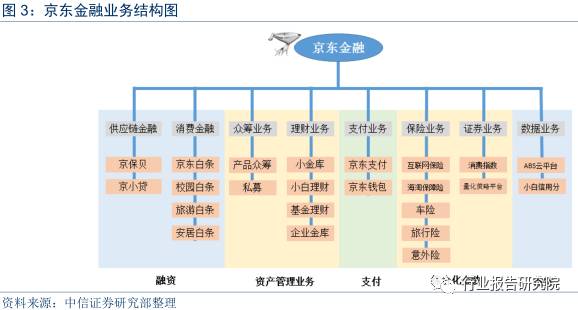

3. 业务概览:立足“五大领域,八大业务板块”

我们认为,目前京东金融现已建立八大业务板块,分别是供应链金融、消费金融、众筹、财富管理、支付、保险、证券和数据服务,以上业务涵盖了五大主流互联网金融领域:

融资服务:以京东白条为代表,面向C端客户提供消费、旅游、家装等小额信贷业务;以京小贷为代表,为京东商城开放平台商家提供短期经营贷款;

支付服务:借助京东支付和京东钱包,主攻线上第三方支付市场;依托所收购的“网银在线”,开展线下收单业务;

资产管理服务:依托京东小金库平台,向个人客户代销理财、基金、万能险、众筹、私募股权等多层次的投资理财产品;依托企业金库平台,为企业提供现金管理及企业理财服务;

综合化金融服务:围绕客户行为、需求、网络交易数据,与大型保险公司共同设计并销售互联网保险产品,同时拟筹建京东财险公司;依托投资数据平台和量化策略平台进军证券服务领域;打造首家超市自选型基金代销平台;

数据应用服务:依托主营业务积累的用户数据、信用数据、物流、仓储数据,为相关行业企业提供大数据服务,目前资产证券化云平台已进入价值回报期。

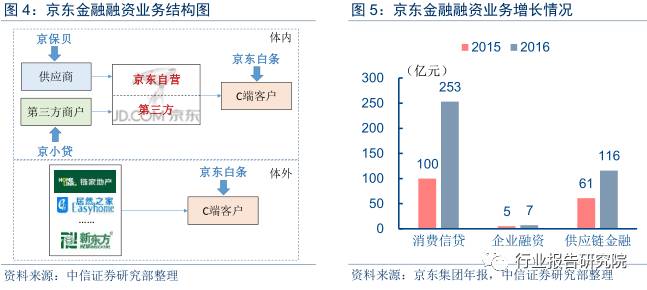

二、融资业务:立足自营平台,体外场景不断丰富

作为国内最早依托电商平台提供线上融资服务的企业,京东金融具有场景、资金和风控三方面先发优势。

目前,已打造京东白条、京保贝、京小贷三大品牌。截至2016年末,京东金融消费信贷、企业融资和供应链融资的期末余额分别为253亿元、7亿元和116亿元,同比增速分别为153%、40%和90%。

客户及场景:体内方面,京东商城为国内最大的自营电商平台,在供应链交易和购买支付中分别积累了大量有融资需求的B端客户(第三方商户超过12万户)和C端客户(2.27亿活跃账户,2016年实现GMV6582亿)。体外方面,京东金融不断丰富旅游、教育、租房等外部消费场景;

资金来源:京东金融成为资产证券化业务的同业领先者,白条ABS、保理ABS均成为消费金融和供应链金融的重要资金来源。

风险识别:作为自营电商,丰富的上下游交易数据为客户信用研究提供了大数据基础;同时,通过投资ZestFinance、聚合数据、数库等多个数据公司,京东金融运用大数据进行风险识别的能力已处于同业领先水平。

1.消费信贷业务:打通多场景,线上线下双驱动

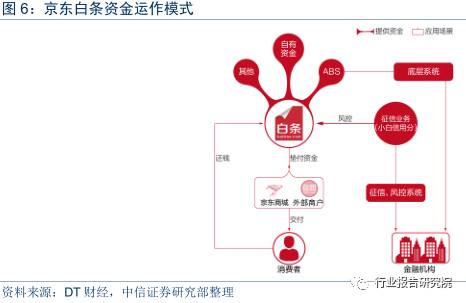

主打产品:京东白条。京东白条于2014年2月上线,为业内首款面向个人消费者的互联网消费金融产品。京东白条依托京东商城交易大数据对消费者的信用等级进行评估,进而核定信用消费额度。

公开数据显示,截至2015年6月末,累计激活用户超过324万,累计活跃用户超过200万,累计透支额突破100亿。

场景入口:“线上体内”向“线下外部”延展。京东白条对于场景的扩展可分为三个阶段。第一阶段:线上体内阶段。京东白条早期仅以京东商城的在线购物为介入场景,覆盖用户为线上购物客户。第二阶段:线上体外拓展阶段。2015年4月后,推出“白条+”逐步覆盖家居、旅游、租房、购房等外部商户消费场景。

第三阶段:线下支付+信贷阶段。2016年9月,推出白条闪付业务,其本质为“京东白条”与银行合作的联名电子账户。该账户依托银联云闪付技术,实现在银联闪付POS机使用京东白条额度。

资金来源:自有资金向外部资金发展。业务规模快速增长,京东白条早期依托集团自有资金的模式遇到瓶颈。以资产证券化为主要渠道的外部资金快速发力:2015年9月,首期京东白条应收账款债权资产支持专项计划在深交所挂牌,募集资金8亿元。

2016年,京东白条共发行7期应收账款债券资产支持专项计划,募集资金98亿元,同比大幅增加78亿元,优先级加权平均利率仅4.06%,与资产端收益率价差达200BPs。

风控及定价:低风险、低定价、高竞争力的良性循环。从风险防控来看,京东白条基于行为、环境和账户的风控扫描技术,对长尾用户有较好的覆盖和评估。2016年5月,京东白条的不良率在1%左右,与同业水平相当,同期主要上市银行消费贷款不良率基本处于1.8%-2.0%区间。

从定价水平看,京东白条分期费率、逾期费率均低于蚂蚁花呗和主要零售银行的信用卡分期业务,市场竞争力较为突出。整体来看,以资产质量作为支撑的低定价策略,有助于京东金融实现低风险、低定价、高竞争力的良性循环。

2.供应链金融业务:立足自营平台,深挖数据价值

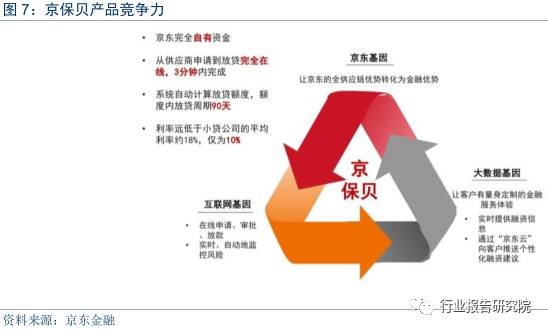

京保贝:定位于自营平台供应商。2013年12月,京东金融上线京东供应链金融首款产品——京保贝业务,为京东供应商提供全贸易流程资金支持。

本质是具有互联网特点的供应链保理融资业务,京东金融根据供应商在京东的采购情况、入库情况,利用系统自动计算、动态调整融资额度。依托数据集成的线上风控体系,京保贝放款周期短至3分钟。上线后第一年(2014年),京保贝提供贷款130亿元。

京小贷:定位于开放平台(POP)商家。14年10月,京小贷业务正式上线,面向POP商家提供信用贷款。京小贷依据店铺信用评级和运营情况核定贷款额度,贷款无需额外提供抵押和担保,且全流程线上操作,资金即时发放至店铺相关联的京东网银钱包账户。截至16年5月,京小贷存量商户数量已超过27000家。

动产融资:深挖自身外部价值。京东金融动产融资业务是指企业以自有动产(通常为企业具有所有权的货物)为质押申请贷款。与传统商业银行仓单质押业务相比,京东金融动产融资具有以下特点:

一是大数据估值,动产融资能通过数据和模型化的方式自动评估商品价值;二是全程追溯,风险管理上,动产融资与有“互联网+”特点的仓配企业结合,采用“全程可追溯”的思路,有效规避信用风险和诈骗风险;

三是动态调整质押率,动产融资系统可智能调整押品SKU,实现押品动态替换,从而释放高速流转货物,满足企业经营需求。

3.发展前景:背靠最大自营电商平台,渗透率提升空间大

宏观经营环境:受益消费信贷,看好低端客户加杠杆

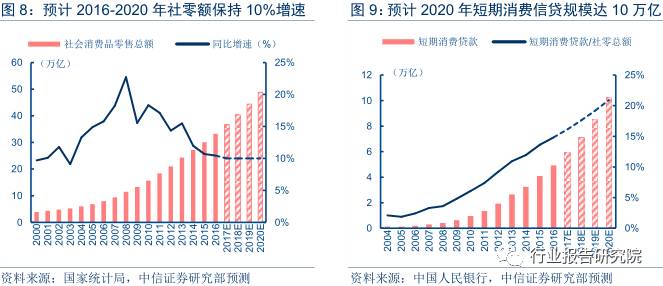

我们预计2020年前社零额能够保持10%的年均增长、短期消费信贷规模(反映真实消费信贷需求)保持年均20%以上的增速。短期消费信贷占社零额比重将持续上升,预计到2020年达到约21%,届时规模将达到10.24万亿。

除商业银行提供的消费信贷外,更看好低端人群杠杆提升带来的空间,以电子商务为依托的京东金融,可兼具数据与场景的双重优势,将消费信贷嵌入线上线下场景,并结合大数据灵活进行风险定价,此模式综合竞争力较强。

微观业务潜力:白条渗透率空间较大,体外场景有望丰富

白条渗透率空间较大。京东集团年报显示,2015年京东电商GMV6582亿,同期京东白条交易额238亿,渗透率仅为5.33%(2016年未披露)。

我们认为,京东白条渗透率仍有较大提升空间。3C数码和家电用品是白条渗透率最高的领域。京东2016年这两部分业务GMV为3278亿,如以渗透率按20%来算,白条交易额预计可超600亿。

体外场景有望进一步丰富。京东金融加速拓展“体外场景”,接连投资分期乐、美利金融、买单侠和花生好车,意在分别涉足大学生、二手车市场和汽车租赁市场。

除投资外,京东金融还为什马金融提供资金,旨在切入农村人群。体外场景的丰富,加之白条闪付提供了白条线下支付途径,消费信贷规模有望保持高增速。

三、支付业务:夯实底层基础设施,短板不断补齐

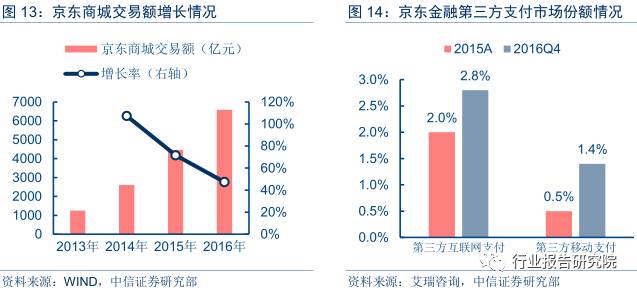

虽起步不足五年,支付业务已成为京东金融的战略级基础业务。16Q4,京东支付在第三方互联网支付和移动支付领域市场份额达2.8%和1.4%(排名市场第八位和第四位),分别较上年提升0.8和0.9个百分点,线上与线下双轮驱动的模式更加清晰。

线上支付依托京东商城规模优势,京东2016年实现GMV6582亿(同比+47.4%),其中在线支付金额5068亿。京东金融支付业务的成交额在2015年已突破千亿。线下白条闪付成就“线上+线下”“支付+融资”跨界产品,白条闪付依托1900万台银联闪付POS,实现了线下实物交易的线上消费信贷支付。

1.发展历程:五年构建支付业务战略版图

京东支付业务起步较晚。2012年通过收购线下收单机构“网银在线”,京东金融才获得第三方支付牌照,开始布局支付业务。借助京东集团的流量及品牌优势,2015年京东支付在第三方互联网支付和移动支付领域市场份额分别达2%和0.5%,均排名市场第七位(艾瑞咨询)。

2.线上业务:内外兼顾,强资金体内循环,提外部支付效率

京东钱包:强化资金体内循环。京东钱包是京东金融支付业务的基础性产品,作为下设产品的京东小金库整合了购物支付、现金管理、投资理财等多种功能。

京东小金库具有随时理财、随时支取、随时支付的特点,激活了C端用户理财资金与消费资金之间的流动性,极大促进了资金在体内的闭环运转。

京东支付(原“网银+ ”): 提升外部支付效率。京东支付是由京东金融旗下网银在线开发,针对移动互联网市场推出的兼容PC、无线端主流环境的跨平台安全便捷的支付产品,具有支付快捷、体验好、维度广、安全和简化标准接入五大特点。

3. 线下业务:创新线下支付+融资产品

线下消费场景布局进行中。京东支付线下布局的重点是餐饮企业及商超。截止目前,已布局京东钱包的线下商铺有王府井百货、汉堡王、金凤成祥、味千拉面、巴黎贝甜等。

白条闪付促线上融资与线下支付融合。白条闪付是京东金融与银行合作推出的联名电子账户,其将卡号捆绑在Apple Pay、华为Pay、小米Pay等手机支付工具上,可实现在银联闪付POS机上支付。

白条闪付打通了线上、线下消费场景,有助于京东金融把握个人信用贷款发展机遇,借助银行渠道拓宽京东线下支付业务,增强客户粘性。

4.发展前景:继续受益行业规模扩张与京东GMV增长

支付体系互联网化、移动化趋势不变

随着移动互联网技术的发展和广泛运用,支付手段越来越依赖于互联网(特别是移动互联网)。2011-2016年,第三方互联网支付/第三方移动支付分别实现了55%/47%的复合增长。

据艾瑞咨询预测,上述两类支付在2017-2019年仍将实现29%/32%的复合增长。我们认为,线下、线上支付业务均有布局的京东金融将继续受益于行业总规模的迅速扩张。

预计京东商城销量仍将高于行业增速,京东支付持续受益

京东商城的交易额增长直接为京东金融支付业务增长提供了空间。京东2016年GMV达6582亿元,同比增47%,近两倍于行业增速,活跃客户数2.27亿,保持了近50%的增速。受益于第三方平台和综合百货类占比的不断提高,我们预计京东商城GMV增速仍能保持行业平均以上水平。

此外,京东商城目前仅保留京东支付(首选)、微信支付和Apple Pay,预计京东支付占比仍有较大上升空间,互联网、移动支付市场份额均有望提升至5%以上。

四、资管业务:代销打造产品特色 ,直投依托平台优势

受制于支付业务起步晚,京东金融资管业务主要通过丰富的产品线和差异化的产品定位来打造核心竞争力。已形成涵盖基金产品、票据理财、保险产品、产品众筹、私募股权在内的资管平台,产品覆盖短、中、长投资期限和低、中、高风险偏好。

2016年财富管理板块AUM和利润居综合理财行业前三名。预计理财端活跃用户将达1700万,AUM有望超1700亿。

1.京东理财:全品类定制化,个人对公理财双轮驱动

个人理财:目前,京东个人理财投资品涵盖了货币基金、债券基金、股票基金、券商资管产品、票据集合、投连险等产品,产品线丰富程度居同业前列。

同时,京东理财以大数据与互联网+为切入点,注重产品创新,如,代销中国第一只主动型大数据券商基金、行业第一只大数据基金,首创理财产品如智投、白拿等。

对公理财:2016年5月,京东金融推出企业理财服务产品——“企业金库”。区别于传统银行对公理财,京东金融对公理财业务最大特点在于——基于企业运营相关过程的财务管理。

其目标是是把必要的现金留存起来并提高使用效率,而非简单地追求收益率目标。上线首月,该产品成交额就突破20亿元。

2.京东众筹:为创业企业提供C端客户资源和资金

京东众筹包括类似于产品预售模式的实物类众筹,以及私募股权投资性质的股权类众筹。其实质是,依托互联网开放、长尾特性,将特定项目的资金需求、股权需求发布至京东金融网络平台,进而从大量用户那里筹到资金。

实物类众筹。2014年7月,产品众筹上线,主要针对智能硬件类和文化创意类产品进行类产品预售。该模式下,通过众筹的销售前置,可将项目的产品运营周期从以往的产品出炉提前至产品筹备期,项目团队可凭创意获得最早一批用户,从而降低创业风险与门槛。

京东产品众筹最大优势在于,可实现京东金融客户营销、资金筹集、品牌打造能力,与创业企业产品研发能力的优势互补。零壹财经发布的《中国互联网众筹年度报告(2015)》显示,截至2015年年底,国内的产品众筹累计规模已达30亿元。

股权类众筹。2015年3月,京东金融股权众筹上线。京东股权类众筹除为创业企业提供私募股权投资的金融服务,同时还有包括营销、供应链、培训、招聘、创业等平台服务。

该特点既能使门槛降低,把服务变成平台化,同时为投资者提供一个投资创业的机会。截至2016年5月,京东众筹权益类产品筹款总金额超过21.5 亿,稳居国内产品众筹首位。

蚂蚁金服等代表性公司主要通过支付场景完成客户导入和资金沉淀,从而实现资管业务快速发展。京东金融打造资管业务获客能力主要通过丰富产品线和挖潜商城客户来实现。

2016年,京东金融财富管理板块资产管理规模(AUM)和利润位居综合理财行业前三名。京东商城年活跃用户约2.27亿,按行业内5%-10%左右的转化率推算,理财端未来用户规模将在1700万左右。假设单用户投入资金1万元,我们预计理财端AUM将达到1700亿。

五、综合化金融业务:后发的金融牌照收集者

京东金融为C端客户提供全方位金融服务的发展愿景,客观要求其加快持有综合化金融服务的各项牌照。目前,京东金融已持有保险经纪、基金代销等周边金融牌照,银行、互联网保险等核心金融牌照也在布局过程中。但由于仍处于前期投入的起步阶段,盈利能力受限使部分金融牌照申领存在一定压力。

1.周边金融牌照及业务已全面开展

保险经纪业务:构建基于互联网“场景”的保险业新生态。2013年,京东集团开始布局保险业务,并已通过子公司天津津投持有保险经纪业务牌照。目前京东在售保险品类涵盖海淘保障险、保障险、车险、旅行险、意外险等。

京东金融保险业务的发展方向,并非定位为传统保险业务,而是选择以场景为先导,为创新产品落地的思路。例如,以京东海淘作为场景,通过海淘交易保障险满足用户刚需。京东金融保险业务发展方向为,基于京东体系内外所获取的优质大数据,精准分析客户需求,实现精确营销。

基金销售业务:打造超市自选型基金代销平台。京东金融已获得基金销售牌照,目前正式上线的京东行家,是业内首家金融机构自运营平台。

京东行家依托平台研发、运营及大数据优势,致力于用大数据、云计算、机器学习和人工智能等技术,向入驻机构输出包括运营服务、用户资源及流量分发、大数据及研发支持等三大方面服务。目前,京东行家已入驻工银瑞信、招商基金等11家基金公司。

证券服务业务。一是京东金融大数据消费指数及京东天灏投资数据平台,二是京东金融量化策略开发平台。两款产品推出,体现了京东金融在金融科技定位下,挖掘数据价值、输出金融科技的实力。

2.保险、银行等核心金融牌照仍在布局过程中

财险业务目前已进入筹备阶段。2015年,京东与四川省政府签署战略合作框架协议,将在四川设立京东互联网财产保险公司。据媒体报道,京东财险目前仍处于牌照申领阶段。正申设布局直销银行。据媒体报道,京东金融目前正筹备与传统银行共同布局直销银行。

3.发展前景:从集团剥离有利于持牌,盈利能力为短期障碍

2017年中,京东金融自京东集团剥离后,将成为纯内资企业,有利于争取银行、保险、证券、基金等核心金融牌照。

但由于公司仍处前期投入的起步阶段,盈利能力受限使部分金融牌照申领存在一定压力。以民营银行牌照申领为例,投资入股银行业金融机构的民营企业需具备最近3个会计年度连续盈利的条件。

六、数据运用服务:内外兼修,价值输出进入回报期

京东金融初始定位——依靠大数据科技驱动的金融科技公司,使大数据挖掘成为对内业务支撑和对外价值输出的重要工具。

加速投资大数据业务,提升对自身生态圈业务支撑。先后与聚合数据、ZestFinance等合作开展大数据业务。资产证券化云平台已进入价值回报期。自2016年9月成立以来,已先后为中腾信、51信用卡、第1车贷提供消费信贷ABS发行服务,金额共计13.64亿元。

1.修内功:加速投资大数据公司,提升对融资业务支撑

为构建基于大数据的金融战略布局,2015年以来,京东金融先后投资多家数据公司,通过大数据能有效控制风险,同时在数据中挖掘需求,满足需求,并引导需求。使其数据基础和应用能力跻身于行业顶尖位置。整体来看,京东金融数据类业务对外投资主要基于数据和技术两方面目标:

数据维度:深入挖掘多维数据。依托京东商城庞大数据,深度挖掘不同维度的数据源,如京东集团上亿活跃用户和拥有数以千亿计的交易量,包括用户数据、物流、仓储数据等。从而使得京东金融在内部产品和品类之间建立多维数据关联,并生成极具特色的产品指数,实现大数据的应用价值。

技术维度:加强底层风控能力。通过构建大数据公司的反欺诈风险管控及信用评估建议等模型,提升风险能力,降低基于大数据的信贷业务的不良资产率。

2.强外功:资产证券化云平台 —— 业内大数据输出运用的典型

京东金融于2016年9月推出ABS云平台服务战略,包括三大引擎:资产证券化服务商的基础设施服务业务、资产云工厂的资本中介业务和夹层基金投资业务。该平台将全流程覆盖资产证券化过程的初期尽调、结构化设计、动态调整、发行及发行后管理等多个阶段。

京东金融ABS云平台将资产证券化的发起人、SPV、征信、审计以及后续资本对接服务统一整合,实现了ABS与互联网金融的深入结合。整体看,ABS云平台服务的出现,将使资产方、资金方和市场实现“三赢”的局面。

资产方:有效应解决融资问题。传统的P2P募资需要于个人理财端耗费大量广告投入、运营成本及C端投资者高昂的收益率要求;而常见的B2C融资渠道(金融机构同业资金)由于通道多成本也较高。ABS云平台有助于降低互联网消费企业进入资产证券化市场的门槛,从而降低融资成本。

资金方:有助于解决信息不对称问题。资金方和资产方以及中介机构都能快速识别资产的质量,能够降低信用成本和交易成本,提高效率,降低违约风险。

市场:提高市场参与者的多样性和活跃度。ABS云平台能够为各类资产ABS的发行提供便利,让更多经营借贷业务的公司参与到ABS发行市场中。

国家金融与发展实验室发布的《中国消费金融创新报告》显示,截至2016年末,我国消费金融市场规模接近6万亿人民币,并以20%增速增长,预计2020年规模可超过12万亿元。

快速扩张的底层资产,有望助推ABS云平台服务规模的快速增长。自去年9月成立以来,京东金融ABS云平台已开展业务三笔,金额共计13.64亿元,我们预计该项业务后续增长空间较大。

海外投资项目——马来西亚燕屋房

在东南亚有句谚语叫“有财富百万,不如有间燕屋”。说的就是燕屋的投资,一旦引燕成功,一间燕屋的盈利不仅稳健,而且年年看涨。

北京大学PPP实战研修班课程

北京大学雄厚的PPP专家资源,联合财政部、发改委、交通部、住建部、等领导;国家开发银行、建设银行、中国银行、中信(香港)投资公司、摩根盛通等投资机构高管打造精品课程。

北清智库PE课程

由北京大学专家系统设计,为您全面解析资本市场,揭露资本的本质,让资本不再神秘,让资本变得简单,让资本不再成为敛财的工具,解除资本骗局的乱像;

由

这么大规模的减税,美国之外的国家能够承受得了吗?比如中国,减税跟不跟进,不跟进,可能意味着大规模的资本外流,可能意味着本国企业竞争力大幅下降,从长远看,不跟进,还意味着中国外汇储备存在雪崩的风险。

胡林翼曾送给晚年的曾国藩一副寿联:“以雷霆手段,显菩萨心肠”。曾国藩阅后百感交集、热泪盈眶。委屈误解是人生的必修课,双重人格是领袖的铁布衫。送给每一位管理者。