早在2017年12月,欧洲和北美音乐流市场领军者Spotify和侧重中国市场的行业巨头腾讯音乐,已用现金购入对方代表少数股权新股的方式完成交叉持股,企求让双方公司都从全球音乐流市场的增长中受益。

但随着2018年4月Spotify以一种另类的方式直接上市(Direct Listing),而后2018年12月腾讯音乐在纽交所IPO,两家全球流媒体音乐领域主流平台却有着迥然不同的后市表现。

一方面,Spotify自2018年8月股价达到最高峰198.99美元后,股价一路持续走跌,12月跌入最低点103.29美元,跌破发行价132美元。截止美东时间2019年2月26日收盘于145美元,总市值262亿美元,与IPO发行首日基本持平。

图1:Spotify股价自8月份到达最高点198.99美元,一度跌破发行价将至103.29美元

资料来源:雪球

最让这家世界首屈一指的流媒体音乐巨头感受到前所未有的窘境,在于持续亏损的财务表现已经让投资者逐渐失去信心。2017年该公司净亏损约14亿美元,而2018年仅在前六个月就又损失了6.81亿美元。

2018年第三季度财报录入了一笔4300万欧元(4900万美元)的净利润,而这却来源于2017年Spotify和腾讯音乐的大规模股权交换:因为后者的IPO达到数十亿美元的估值,Spotify才能够获得首次盈利机会。

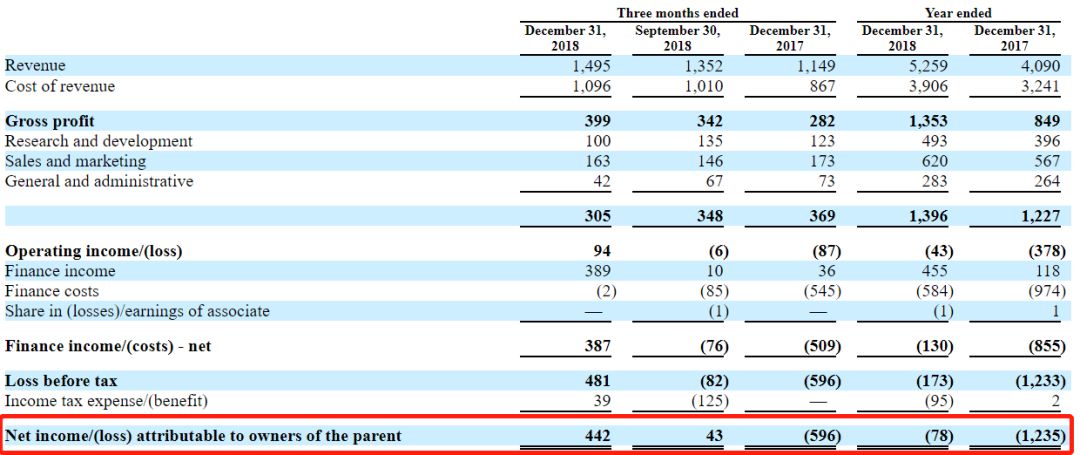

根据2019年2月6日,Spotify发布6-K文件显示,公司于2018年归属于公司股东的净亏损为7800万欧元(约8800万美元),业绩展望于2019财年的运营利润将介于亏损2亿欧元(约2.3亿美元)至亏损3.6亿欧元(4.1亿美元)之间。在财报发布之后,Spotify股价在纽交所早盘交易中一度下跌至129.90美元,跌幅接近7%。

图2:Spotify 2018年归属于公司股东的净亏损为7800万欧元(约8800万美元)

资料来源:FORM 6-K

作为全球最赚钱的在线音乐流媒体运营商,腾讯音乐此前计划在2018年10月启动IPO,可是碰上了美股黑色十月大跌,行情惨淡,因此才将计划推迟。

尽管当时估值不如早前(此前预计募资40亿美元,估值高达300亿美元),但是这依然无碍腾讯音乐是过去几年美股IPO市值最大的公司之一。

美东时间2018年12月12日,腾讯音乐正式登陆纽交所,截止收盘,腾讯音乐报14.12美元,较发行价上涨14.12%,按收盘价算市值约230.9亿美元,与全球最大的音乐流媒体Spotify上市当天收盘市值相当。

凭借亮眼的财务表现,腾讯音乐上市后摆脱了中概股2018年的普遍性阴影——前期炒得越凶,后期杀得越狠,走出自己的独立行情。

图3:虎牙股价在六个月内从最高点50.82美元跌去七成,股价触底14.44美元

图4:腾讯音乐股价较发行价大涨逾40%,市值超过Spotif

资料来源:雪球

截止美东时间2019年2月26日收盘于18美元,腾讯音乐在不足三个月的交易时段其股价较发行价已大涨逾40%,总市值高达293亿美元。

鉴于腾讯音乐2018年前三季度实现净利润27亿元(同比大涨245%),预计2018全年录得净利润34.3亿元人民币的强势盈利表现,摩根大通在研报中表示:与Spotify 90%收入来自订阅相比,

腾讯音乐70%收入来自社交娱乐,是比基于内容的订阅更具流量驱动和可扩展的收入模式。正因为对腾讯音乐业务模式的看好,摩根大通给予超配的初始评级。

经过以上梳理后,有以下几个值得深思的问题随之而来:

(1)流媒体音乐在线服务这条赛道上产生“囚徒困境”的根源在哪儿?

(2)为什么拥有全球在线音乐付费用户数量最多、付费率达到46%的流媒体音乐公司Spotify(Q42018付费用户数量高达9600万)仍处于巨额亏损状态,而只拥有在线音乐付费用户2490万、付费率仅为3.8%的腾讯音乐,却能走出亏损泥潭,仅在2018年前三季度就豪取27亿元人民币(约4亿美元)的净利润?

(3)相比Spotify将自身定位成“专业流媒体音频公司”,腾讯音乐所构建的音乐生态闭环的性感在何处?同国内主流同业尤其是网易云音乐相比,腾讯音乐的音乐生态护城河效应体现在哪儿?

(4)从未来3-5年来看,影响腾讯音乐整体收入的商业逻辑仍然是“用户规模*付费用户率*付费ARPPU”,那么这三个主要驱动因素哪些会成为深刻影响公司估值的关键所在呢?腾讯音乐需要如何发力才能保持中国流媒体音乐龙头的地位呢?

Spotify严重依赖订阅分成,腾讯音乐继续“竞争用户”

数字音乐产业链主要由内容提供商(音乐人、唱片公司等)、服务提供商(分发渠道、演出经纪等)、消费者三部分组成。唱片公司的宣发能力和主导地位,使其对产业链上下游都具有更强的议价能力,获得更高的版税分成及利润。技术进步推动音乐分发渠道不断发生变革,移动互联网时代下,流媒体已经成为最主要的音乐分发渠道。

图5:移动互联网时代下,数字音乐的产业链

资料来源:艾瑞咨询

2.1 Spotify:上游版权方议价力强,流媒体平台只是内容分发平台

海外音乐市场具备完善的版权保护机制和版税分配机制,三大唱片公司凭借极高的市场集中度,在产业链上处于核心地位,具备强议价能力。

根据《Music &

Copyright’s》年度调查,在2017 年整体音乐制品市场中(以实体和数字音乐收入统计),环球以29.7%的市场份额位列第一,紧随其后的是索尼音乐和华纳音乐,市场份额分别为21.9%和16.2%,三大音乐公司合计市场份额接近70%。而在出版市场中,三大唱片市场集中度也较高,环球、索尼、华纳市占率分别为19.5%、27.3%和12.0%。

与上游唱片公司市场份额高度集中相比,作为海外音乐市场核心内容分发渠道的流媒体平台则竞争激烈、份额相对分散,对上游唱片公司的议价能力被严重弱化。

2018年上半年,全球流媒体音乐订阅用户收入34.98亿美元。全球流媒体音乐用户订阅市场份额占比中,Spotify以36%占比位列第一,付费用户8300万;其次为Apple Music占比19%,付费用户4350万;Amazon(凭借智能语音助手Echo和Alexa以及捆绑了音乐服务的AmazonPrime)以12%位列第三;Deezer、Google旗下付费音乐产品和Pandora分别取得了3%的份额。

可见,国外同时存在着多家市占率相当的在线音乐平台为用户提供音乐服务,差异化更多体现在产品功能之间。

图7:作为海外音乐市场核心内容分发渠道的流媒体平台竞争激烈,市场集中度较低

资料来源:MIDiA Research

在流媒体平台与唱片公司之间,由于上游版权方集中度高,而平台格局分散,使平台在产业链中的话语权较弱,上游通常能获得较高的分成比例。每年流媒体平台需要支付高额的版权费用给唱片公司。

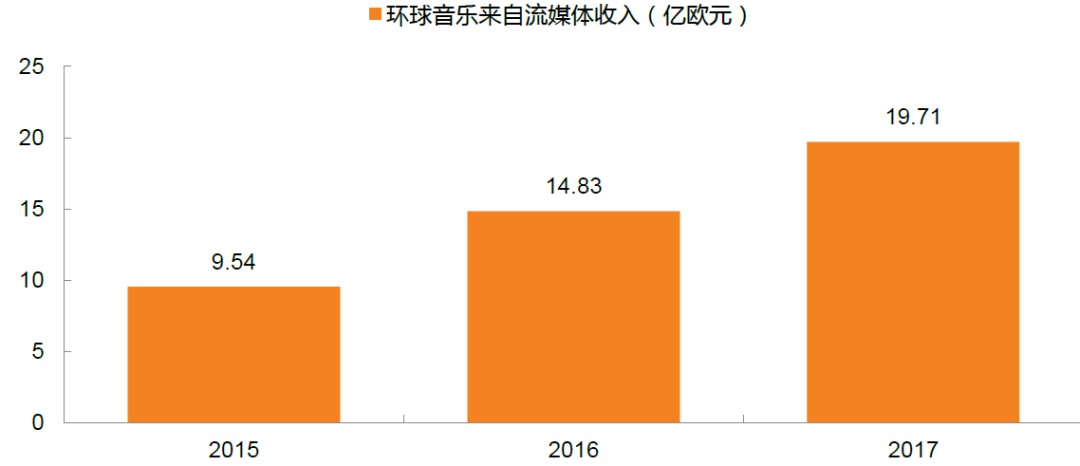

以2017年为例,三大之一的环球音乐营业收入中来自流媒体平台的收入为19.71亿欧元(约154亿人民币),占全年营收的35%,相较于2016年的14.83亿欧元(15.6亿美元)增幅达到32.9%。

因此,流媒体平台支付的版权费用作为唱片公司稳定的收入来源,唱片公司愿意长期维持这种强势的合作分成关系。

而国际第一大流媒体平台Spotify于2017年营业收入仅40.9亿欧元(约319亿人民币),若按52%的分成比例计算,2017年Spotify支付给所有唱片公司版权费用合计约20.3亿欧元(约158亿人民币)。

可见由于海外唱片公司收入规模较大、来源多样,巨额的版权费用使得单一平台也不太可能试图通过获取独家版权以实现垄断。

图8:环球每年收到来自流媒体平台支付的高额版权费用,成为稳定收入来源

资料来源:环球音乐财报

在流媒体平台与用户之间,并未出现通过为用户免费提供服务以促进用户增长的情况,因而海外流媒体平台均仅为用户提供付费服务,付费率也较高,付费收入为平台主要收入来源。Spotify与唱片公司以分成方式分享音乐订阅收益,Spotify更多扮演渠道角色。唱片公司按音乐播放量或播放时长计算分账收入,因而虽然Spotify处于亏损中,但无力改变以订阅收益为核心的盈利模式。

表1:国外在线音乐平台面临的囚徒困境的博弈矩阵

|

付费

|

免费

|

|

付费

|

-1,-1

|

-2,-10

|

|

免费

|

-10,-2

|

-5,-5

|

2.2 腾讯音乐:目前国内音乐平台还处于“竞争用户”阶段

国内在线音乐平台从产品功能上讲对用户而言差异并不明显,因而平台只能通过曲库差异竞争,平

台为吸引用户抢夺独家版权,推动版权价格日益攀升

。

2015 年之后,随着产业的逐步规范,版权在流媒体音乐平台发展过程中起到极其关键的作用,国内音乐曲库的版权价格飙涨。2017 年,腾讯音乐以3.5 亿美元和1亿美元的股权取得环球音乐独家版权;2018 年,网易云音乐为只有约2000 首歌的华语唱片公司华研国际的独家版权支付了1.7亿元,而三年前虾米音乐与其签约时仅花费2000 万元,版权费3 年飙升8 倍以上。

表2:平台为吸引用户抢夺独家版权,推动版权价格日益攀升

|

签约时间

|

流媒体音乐平台

|

版权方

|

签约费

|

|

2015年

|

虾米音乐

|

华研国际

|

2000万元

|

|

2015年

|

虾米音乐

|

《中国好声音》

|

3000万元

|

|

2015-2016年

|

多米音乐

|

腾讯音乐

|

1350万元

|

|

2017年

|

腾讯音乐

|

环球音乐

|

3.5亿美元+1亿美元股权

|

|

2017年

|

网易云音乐

|

朴树

|

2000万元

|

|

2018年

|

网易云音乐

|

华研国际

|

1.7亿元

|

国内对于版权的支付为买断模式,而在共享版权和独家版权之间,平台愿意支付一定的溢价获得独家版权,以拥有更多主动性。夺独家版权,推高了版权成本,高企的版权成本和较低的付费率又迫使平台更加依赖流量,从而使任何一家平台都不敢妄自改变当前免费的服务模式,以恐用户流失,又使付费率难以提升。国内音乐平台当前面临如下的博弈矩阵:

表3:国内在线音乐平台面临的囚徒困境的博弈矩阵