(转载请注明出处:微信公众号

lixunlei0722

)

上周的贸易摩擦牵动着所有国人的心弦,资本市场也大起大落。但冷静下来仔细思考一下,外部因素只是短期扰动,并没有那么重要。内部才是关键,我们做好自己的事,就没什么可怕的。

中泰宏观每周思考第29期

1

、长期形势明朗,短期都是扰动。

从长远来看,大国竞争是客观存在的。但是在竞争的同时,我们也要承认两国经济体量巨大,又互相依赖,存在必须进行合作的基础。所以长期趋势是明朗的,不会彻底紧张,也不会完全缓和,那么短期的扰动反而显得没有那么重要。

2

、内部才是关键,经济前高后低。

而回顾本轮国内资本市场的调整,是从

4

月下旬就开始的,主要是对逆周期政策退潮的担忧。往前看,我们认为经济并未企稳,仍有下行压力,今年或呈现前高后低的走势。

4

月社融、货币数据大幅走弱,或许反映了真实的融资需求。

3

、做好自己的事,新经济必将崛起。

过去十年我们一直在和经济潜在增速下行的趋势做抗争,但最终经济增速还是从

10%

以上降到了

7%

以下,资产泡沫反而越来越严重。而解决这一困局的唯一出路是进一步推动改革开放,尤其必须掌握核心技术,否则就会受制于人。去年以来的减税降费,金融供给侧改革的推进,科创板的推出,以及进一步扩大开放,均反映出了政策的改革决心。对新经济、新动能的支持力度必将增加,弱刺激、强改革才是今年的主线。做好自己的事,没什么可怕的!

从长远来看,大国竞争是客观存在的。

上世纪

80

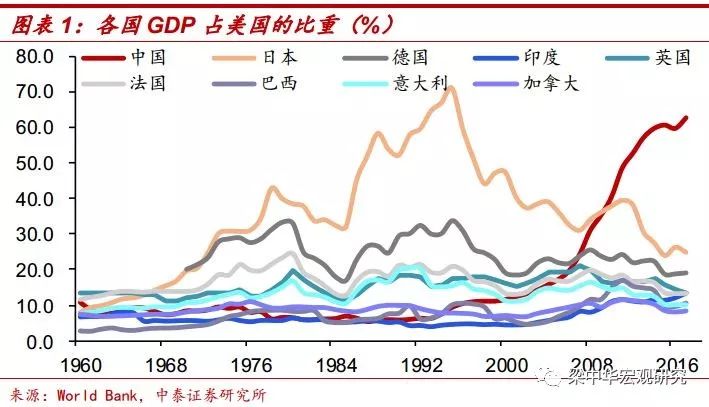

年代,日本经济体量与美国之间的差距逐渐缩小时,美日之间的贸易问题也一度成为焦点。当前中国经济体量已经达到美国的

60%

以上,且对美贸易顺差较大,很容易成为美国关注的重点。

尤其是明年赶上美国大选,其国内各种矛盾会更加凸显,这些矛盾更容易向外部转移。再加上特朗普独特的行事方式,两国之间的经贸问题会时有发生,即使签署了协议也有可能出现反复。这是投资者必须习惯的事实。

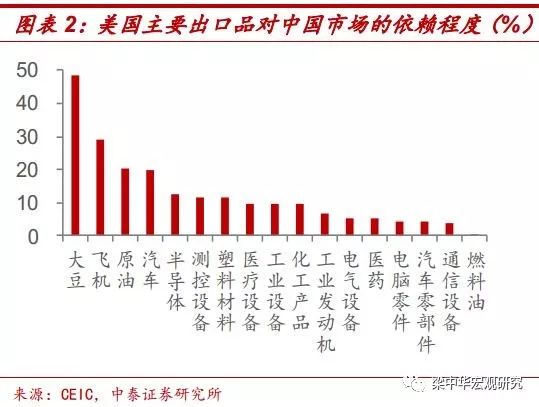

但是在竞争的同时,我们也要承认两国经济体量巨大,又互相依赖,存在必须进行合作的基础。美国的主要出口品中,

大豆对中国市场的依赖程度接近

50%

,飞机接近

30%

,汽车

20%

,半导体、测控设备、塑料、医疗设备、化工产品的依赖程度也都在

10%

附近。

主要进口产品中,

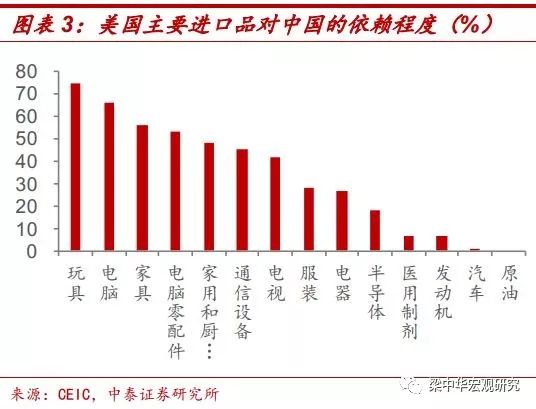

玩具进口对中国的依赖程度接近

80%

,电脑

66%

,家具

56%

,家用和厨房用具

48%

,通信设备

45%

,电视机

42%

,服装接近

30%

。

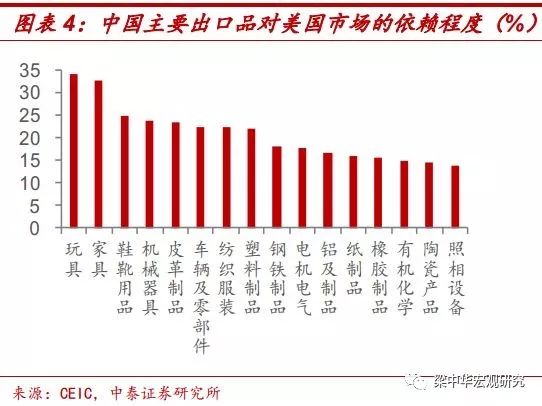

而中国的主要出口品中,

玩具对美国市场的依赖程度高达

34%

,家具

33%

,鞋靴、机械、皮革、车辆及零部件、纺织服装、塑料制品的依赖程度都在

20%

以上。

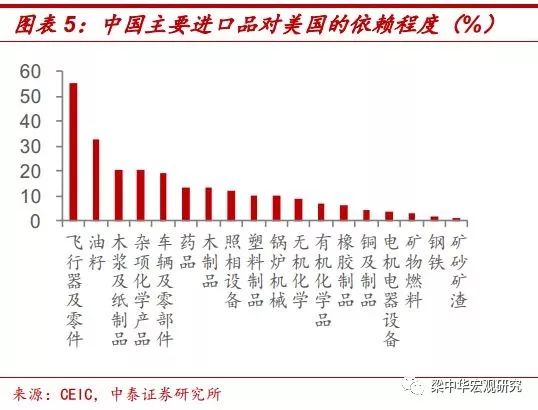

主要进口品中

,飞机对美国来源的依赖程度达到

55%

,油籽

33%

,木浆及纸制品、杂项化学制品、车辆及零部件都在

20%

附近。

由于双边进出口体量巨大,可以说任何一方在短时间内减少从另一方的进口的话,出口一方生产就会受到影响,而进口一方通胀也会受影响。

中长期来看,这些因素共同决定了未来两国之间经贸关系势必在紧张与缓和之间徘徊。

特别紧张的时候,往缓和的方向拉;缓和的时间久了,也会时而出现紧张。如果看清了长期的这一趋势,那么当前短期的紧张,无非就是谈判的套路而已。尤其是美国临近大选,特朗普更需要经贸上的稳定和成绩。

所以短期看似紧张的扰动,未来还有可能重复一次又一次,市场的反应则会越来越淡定。“狼来了”喊多了,效果终究会越来越差。既然长期趋势是明朗的,不会彻底紧张,也不会完全缓和,那么短期的扰动反而显得没有那么重要。

而回顾本轮国内资本市场的调整,是从

4

月下旬就开始的,当时那条引爆市场的推文并没有出来。也就是说,即使没有贸易协商的紧张,市场已经开始调整,这就和我们自身的经济因素有关了。

而引发市场调整的直接因素是

4

月以来的政策变化,尤其是投资者担忧货币政策收紧,且政策也再提房住不炒,逆周期政策看似有所退潮。

而一季度经济的稳定,与逆周期刺激政策有很大关系。

例如

1

季度社融放出历史最高天量,地方债发行进度也快于去年同期,直接导致融资增速明显回暖。同时宽财政也在发力,财政支出增速远远高于收入,基建缓慢回升。此外,过去两年大小城市结构分化的调控政策,熨平和拉长了房地产周期,整体房地产销售和投资的回落速度相对较慢。对经济仍有支撑。

而一旦推动经济企稳的逆周期调控政策有所减弱,经济或再度面临下行压力,这才是市场所担心的,“药不能停”。

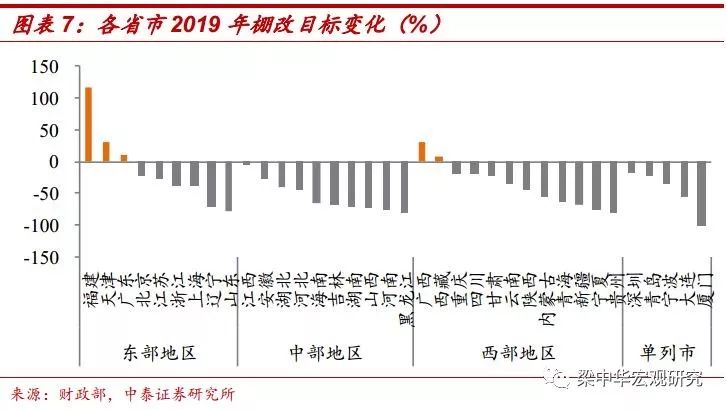

而事实上往前看的话,我们认为经济并未企稳,仍有下行压力,今年或呈现前高后低的走势。从内部来看,压力或主要来自于中小城市的房地产市场。

今年棚改目标

285

万套,相较去年的计划近乎腰斩,而且货币化安置的比例也大幅下调,势必会对小城市房地产需求构成较大压力。根据我们对

2018

年地区间人口流动的研究,人口向经济发达的大城市流动仍是大势所趋。在“房住不炒”、因城施策的背景下,有人口流入城市的房价会有一定支撑,而人口净流出城市的房价将面临回调压力。

而这一波房地产市场调整将和

2015-2016

年不同,上一轮房子主要集中在开发商手中,迫于资金压力,开发商会降价销售,类似于“砸盘”,房价回落较快。而本轮房子主要集中在居民手中,居民持有房产成本较低,会选择“抗一抗”,但需求回落的压力终究会体现出来。

从外部来看,今年全球经贸一致降温,对我国外需也会有较大影响。

近期欧盟委员会将欧元区今年的经济增速预期再度下调至

1.2%

,远远低于去年

1.9%

;日本一季度工业产出大幅负增长;美国房地产、消费等相关数据也在走弱。再加上美国对多个经济体加征关税的扰动,全球贸易更是雪上加霜。

今年一季度美国从我国的货物进口金额同比减少近

14%

,而从亚洲其他经济体进口依然维持正增长,这不仅仅是与“抢出口”效应有关。考虑到关税影响和全球经贸的降温,我国外需也会面临挑战。

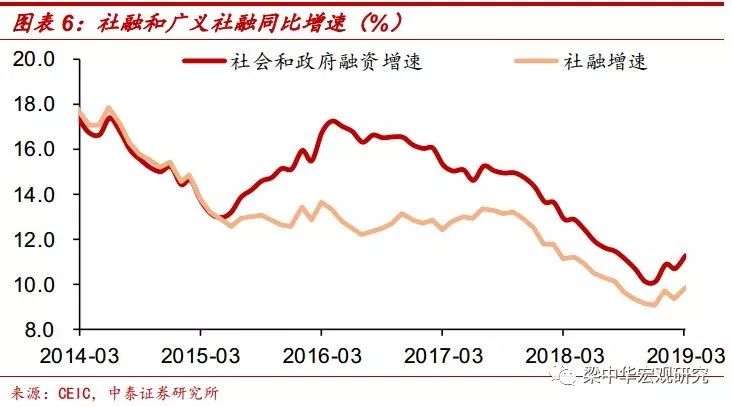

融资需求偏弱将拖累社融难以明显反弹。

1

季度社融高增长更多体现的是逆周期稳增长、稳预期的意志,但融资不仅仅决定于资金的供给端,更主要的是决定于经济需求。我们一直反复强调的逻辑是,房地产才是驱动我国信用和货币创造的主要机器,过去十年我国的房地产销售和货币、社融增速都高度相关。如果房地产经济趋于回落的话,今年的融资并不具备反弹的基础。

4

月社融、货币数据大幅走弱,或许反映了真实的融资需求。

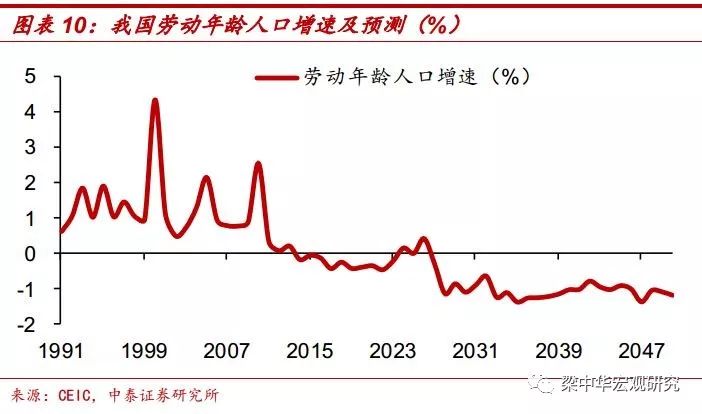

在之前的几个专题里,我们反复强调人口的重要性,这是因为我们发现劳动年龄人口对经济增速的影响非常大,日本、韩国的劳动年龄人口增速和经济增速走势基本完全一致。美国过去几十年的经济增长中,人口因素的贡献也是最大、最稳定的。

而我国劳动年龄人口已经连续

5

年负增长,未来这一趋势还会延续,且进一步加重。这就意味着在技术进步不发生突变的情况下,经济潜在增速仍会趋于下降。

过去十年我们一直在和这一趋势做抗争,刺激政策强一些,经济增速就稳一些,下降得慢一些;刺激政策一旦弱一些,经济增速就降得快一些。