来源:华尔街见闻(ID:wallstreetcn)

在经历了长达一年的股价调整之后,腾讯音乐已经进入了长线投资者的合理“击球区”。

北京时间3月17日凌晨,腾讯音乐娱乐集团公布了2019年四季度财报。本季度,腾讯音乐交出了一份靓丽的财报答卷:(1)单季度营业收入(72.9亿元)、经营利润(12.0亿元)均明显好于市场预期;(2)订阅付费业务录得60%的强劲增长,期内付费人数加速增长,同时华尔街担心的社交娱乐业务并未“扯后腿”,营收同比增长33%,与上个季度持平。

毫无疑问,腾讯音乐手握着一副好牌,酷狗音乐、QQ音乐、全民K歌均已成为了国民级App,并联手成功塑造了一个8亿MAU的巨型流量池。

事实上,腾讯音乐牌技高超,在全方位领先网易云音乐等竞争对手的同时,腾讯音乐还找到了“社交娱乐”这头现金牛,于2019年整体实现了40亿元的规模化利润。

中长期看,腾讯音乐的资产仍蕴含着丰厚价值。

一方面,在线音乐行业竞争格局清晰,作为“鹅厂”在泛娱乐板块中的重要拼图,腾讯音乐当前付费渗透率仅为6.1%,有望长期受益于付费订阅比率的上升,而在有效的运营策略与丰富的产品服务支持之下,当前9.3元/月的ARPPU也仍有提升空间。

另一方面,家中有流量这座“金矿”,除了社交娱乐业务稳定地输出盈利之外,未来腾讯音乐或能找到新的变现方式,进一步释放流量价值。近期,腾讯音乐陆续布局了TME Live和长音频业务,值得投资者继续跟踪。

对于二级市场投资者而言,即便腾讯音乐的股价短期向上突破存在一定挑战与不确定性,但向下也已具备了“优质资产+估值不贵”的安全边际。

自去年3月以来,腾讯音乐正在经历一次漫长的“杀估值”。

隐藏其后的交易逻辑是,腾讯音乐的在线音乐业务的营收规模仍在培育中,现时主要盈利来自于社交娱乐业务(以直播业务为主),而同处于直播赛道的欢聚时代(YY.O)、陌陌(MOMO.O)的交易估值足以用“可怜”二字形容。

见智认为,本季度腾讯音乐财报的主要看点包括:

• 上个季度,腾讯音乐的在线音乐付费业务营收增长强劲,第四季度能否百尺竿头更进一步?

• 直播赛道持续扩容,本季度腾讯音乐的社交娱乐业务表现如何?

• 第四季度毛利率走势将如何?展望未来,腾讯音乐何时将迎来毛利率上行的拐点?

• 对于如何善用巨型流量池,腾讯音乐有了新方向吗?

以下,见智就带着这些疑问,在本季度的财报中寻找答案:

第四季度,腾讯音乐在线音乐月度活跃用户(MAU)为6.44亿,同比持平。得益于丰富的音乐版权储备、满足不同用户需求的产品矩阵,腾讯音乐于在线音乐行业中的江湖地位无人可以撼动。

对于腾讯音乐而言,如何将海量存量用户转化为付费用户、如何提升单付费用户价值是当前的战略重心。

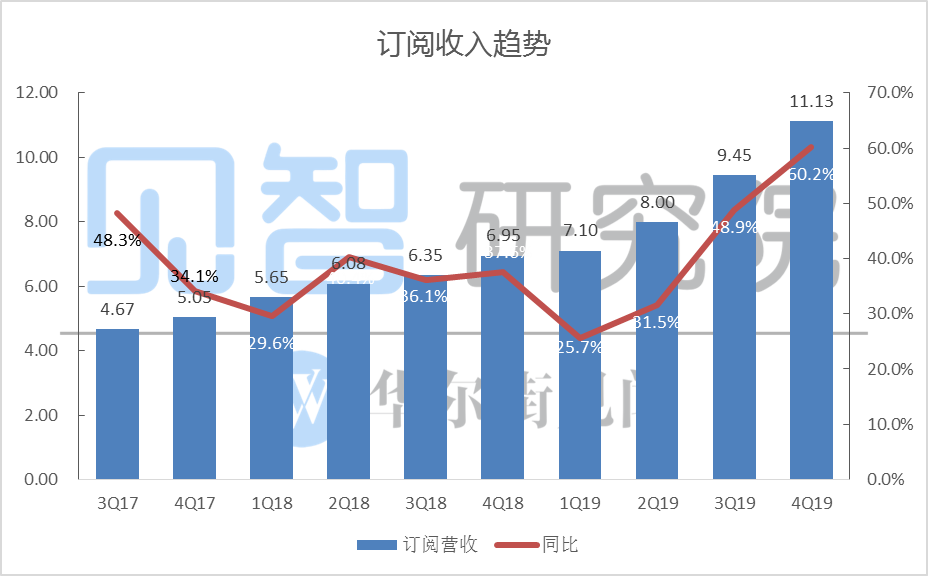

令人惊喜的是,本季度腾讯音乐的在线音乐订阅付费业务再次实现了超预期的强劲增长,营业收入达到11.1亿元,单季首次突破10亿大关,同比增速高达60.1%,增速较上个季度的48.9%进一步提升。

数据来源:公司公告、见智研究整理

其中,月度平均付费用户数(MPU)环比上个季度增长530万至3990万,环比净增数年内最快,付费比率已提升至6.20%,而一年之前这一数字仅为4.19%。MPU的强劲增长部分得益于去年一季度公司开始推广的付费在线听歌模式,推动在线音乐的收费模式从付费下载到付费收听转换。

数据来源:公司公告、见智研究整理

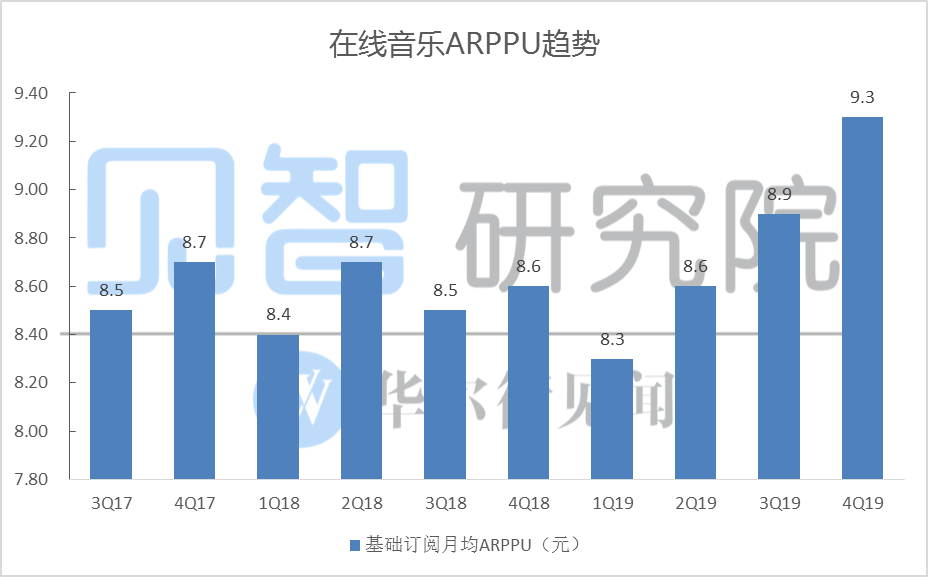

付费用户平均收入(ARPPU)方面,第四季度为9.3元/月,环比上个季度增长4.5%,连续第三个季度继续保持上升势头。除了常规订阅服务之外,腾讯音乐也向用户推出数字专辑、演出票务等产品,有助于ARPPU的增长。

数据来源:公司公告、见智研究整理

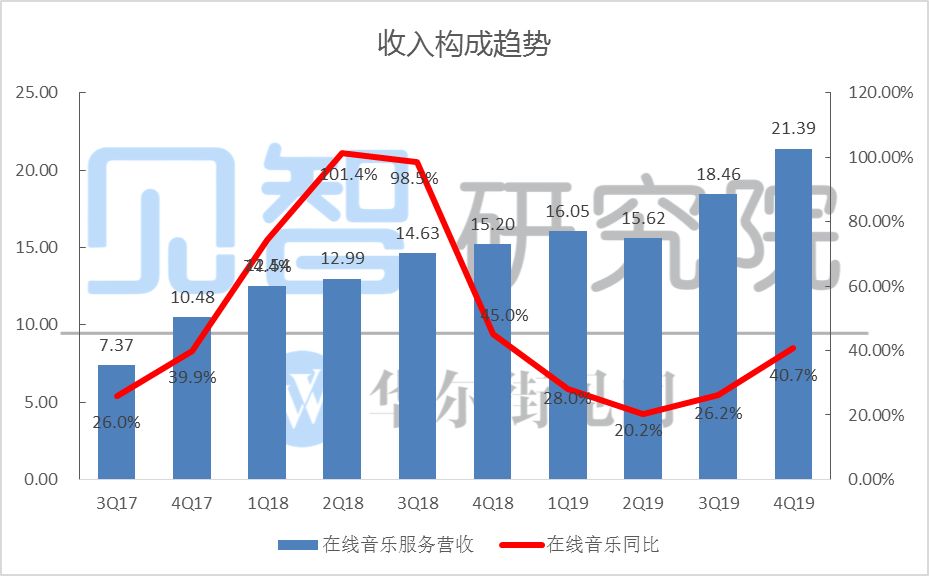

其他在线音乐服务本季度营业收入为10.3亿元,同比增长24.3%,明显高于上个季度8.8%的同比增速。

整体来看,本季度腾讯音乐在线音乐业务的的营业收入为21.4亿元,同比增长40.7%,而上个季度的同比增速为26.2%。

数据来源:公司公告、见智研究整理

尽管移动直播行业的争议不断,但事实上近两年直播行业极速扩容,市场规模已破千亿。

一方面,以欢聚时代、陌陌、腾讯音乐为代表的“老牌”玩家通过提升付费率与ARPPU成功地实现业绩持续增长;另一方面,短视频双巨头已后来居上成为移动直播行业的规模王者,其中“五环外”的快手2018年便已坐上直播行业的头把交椅,而“一哥”抖音2019年发力直播业务,江湖传言月流水规模已于去年第四季度达到了30亿元,从而追平了快手。

2019年,腾讯音乐的社交娱乐业务营业收入为182.8亿元,同比增长36%,若以国内营收规模排序,腾讯音乐稳居行业第三。

单看第四季度,社交娱乐业务的营收达到了51.5亿元,同比增速为32.9%,增速与上个季度一致。

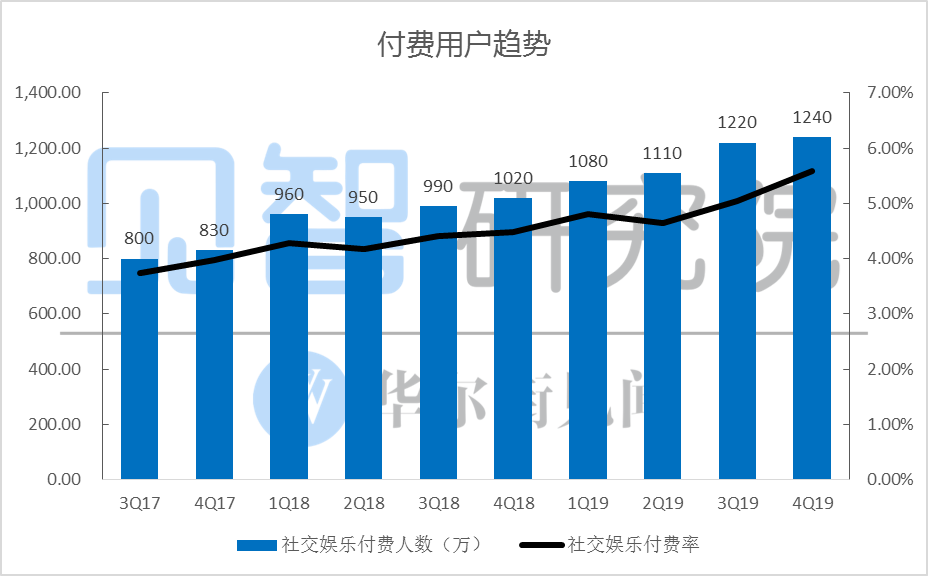

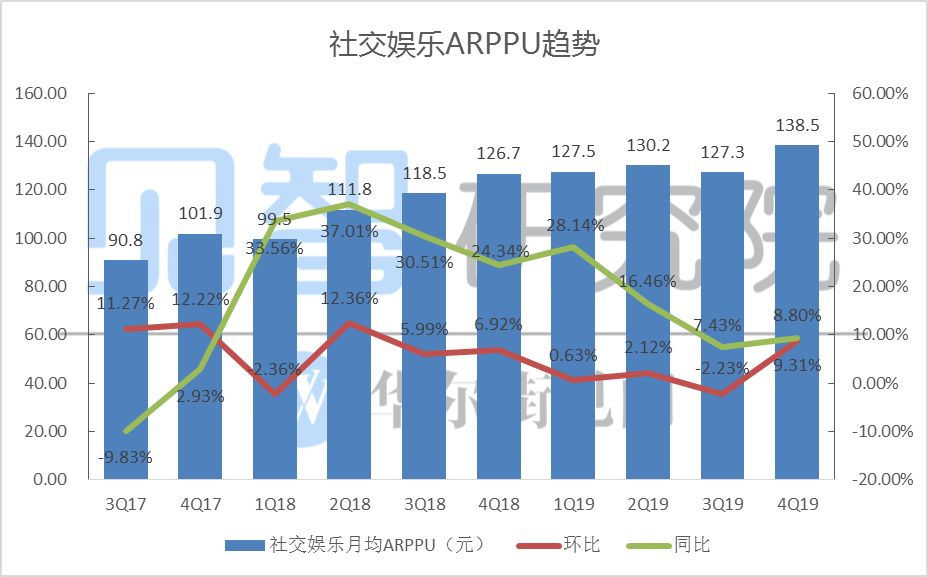

本季度,腾讯音乐的社交娱乐业务MAU为2.22亿,同比减少2.6%。其中,社交娱乐付费用户为1240万,同比增长21.6%,环比净增长20万,付费率为5.59%,环比大幅提高了0.53个百分点。

数据来源:公司公告、见智研究整理

本季度,腾讯音乐的社交娱乐业务ARPPU达到了138.5元/月,创出了历史新高,再次显现了公司良好的业务运营能力,对应的同比增速、环比增速分别为9.3%、8.8%。

数据来源:公司公告、见智研究整理

见智认为,尽管抖音、快手的直播业务增长迅猛,但对于腾讯音乐的影响是间接的。主要原因在于,直播业务建立在各大平台的流量之上,本质上是平台对于既有流量的商业化运营。理论上而言,只要腾讯音乐能够保持相对稳定的MAU及用户时长,那么直播业务并不会明显感受到外部竞争,更何况腾讯音乐的社交娱乐业务对于头部主播的依赖度不高,供应端能够保持相对稳定。

考虑到腾讯音乐社交娱乐业务的付费比率与ARPPU与可比同业相比仍有提升空间,见智认为短期之内社交娱乐业务维持20%+营收增长无虞。

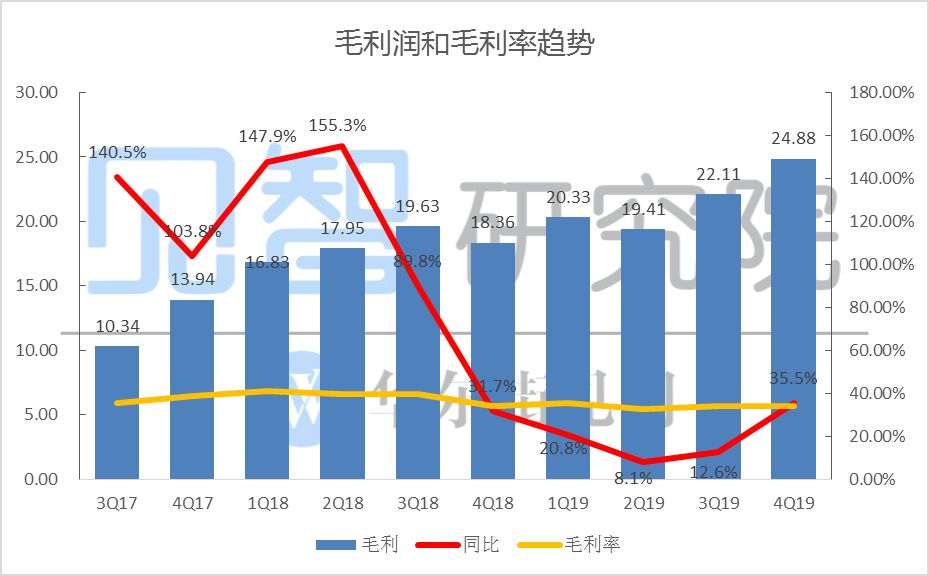

本季度,腾讯音乐的毛利率为34.1%,环比上个季度增长0.13个百分点,符合市场预期的34%。

主要受到强劲营收增长的驱动,本季度腾讯音乐实现毛利润24.9亿元,同比增速大幅提升至35.5%。

数据来源:公司公告、见智研究整理

腾讯音乐的营业成本主要包括①直播分享成本、②版权内容成本。考虑到直播分享成本率相对固定,版权内容成本对于毛利率的作用较为关键。

早于2017年,重组后的腾讯音乐集团先后拿下了环球、华纳、索尼唱片公司的国内总分销权(注:上述三者在全球音乐版权市场的合计营收市占率约为70%)。之后,腾讯音乐又与华研国际、杰威尔等国内顶尖唱片公司签约,最终建立起了其它竞争对手难以匹敌的音乐库——超2000万首音乐版权,其中500万首为独家版权。

毫无疑问,音乐版权的压倒性优势是腾讯音乐得以称霸中国在线音乐行业的关键原因。不过,腾讯音乐手握的版权使用期限通常为3年,这意味着自今年开始腾讯音乐将有一批独家版权协议陆续到期。

一些信息表明,腾讯音乐有较大概率不再悉数续签独家版权协议,而这将对腾讯音乐产生怎样的影响呢?

2019年,腾讯音乐的在线音乐服务业务营业收入为71.5亿元,其中,其他在线音乐服务收入(主要为版权分销收入)为35.8亿元。腾讯音乐并没有披露版权成本的具体数字,见智推测在75-80亿元。

也就是说,如果拆分来看,在线音乐服务业务的毛利或为负值。不过,战略性亏损的背后,腾讯音乐成功地建立起了巨量流量池,并最终通过社交娱乐业务将流量变现。

可以预见的是,如果缩小独家版权的规模,那么腾讯音乐将立即节省一大笔版权内容成本。考虑到消费者付费订阅习惯的逐步养成以及在多重运营手段之下ARPPU的提升趋势,见智预计自今年第二季度开始,腾讯音乐在线音乐服务业务的毛利率将呈上升势头——这无疑是华尔街乐于看到的。

2018年第四季度,腾讯音乐完成IPO,当期产生了一笔8100万元的上市费用,确认于一般行政费用。若剔除上市费用之影响,2018年第四季度腾讯音乐的一般行政费用为7.3亿元。

本季度,腾讯音乐的一般行政费用为7.5亿元。与2018年第四季度经调整数字相比,增幅为3.0%,一般行政费用率为10.2%,同比减少3.2个百分点。

销售与市场费用为6.7亿元,同比增长23.8%,增速为年内最快。销售与市场费用率为9.2%,同比2018年四季度优化了0.8个百分点。