提出了经济预期和机构力量的变化如何共同影响股票市场变化的理论,特别是在流动性环境和宏观背景下的变化。

强调了全球经济格局变化对股票市场的影响,以及未来经济趋势的不确定性带来的风险。

我们在上周《近期路演机构最关注的

十大问题》中,跟大家分享了近期与机构投资者交流焦点话题,其中一组数据引起了市场进一步讨论

:

国有大行再创新高,【极致的低波】或许是一个合理的解释。

为何会有这种现象?海外是否也有相似特征?如何看待这一特征的持续性?

国有大行持续创新高的背后:与过去几年表现不同,A股24年【低波】股票具备显著的超额收益:

24年A股全部个股呈现出波动率越低、涨幅更高的特征,而19-23年过去几年这一结论正好相反,即19-23年高波动股票涨幅更高。

参考美德日英等海外经验,全球也具备【低波】股票涨幅更高的特点:

从拉长时间序列来看,美国、德国这两个成熟的股票市场显示,长期而言“低波”才是诞生稳定超额收益的来源。

如果考察更多样本,美、德、日、英等海外股票市场,近年来基本也呈现出从高波占优走向低波占优的特点。

与海外相似,A股机构力量的变迁,更进一步带来了市场审美的转变:

21-24年,保险资产与被动股票ETF正在成为增量资金的主导,而主动权益公募基金与外资持股规模持续缩水。

从公募基金的持股偏好来看,过去10年,公募基金更擅长在高波动中攫取高收益(偏爱高波);从保险资产的持股偏好来看,大仓位持有非银、银行、公用事业(偏爱低波)。

增量资金力量变迁、及存量资金填仓需求有变,共同带动了风格的演变。

未来中长期,A股【低波】的股票、尤其是“基本面低波”兼顾“股价低波”的股票,仍将具备配置价值:

参考海外经验,24年低波股票占优不是一个偶然的现象,而是经济预期与机构力量共同作用的结果;

在广义财政引导经济预期β层面发生变化、或增量资金发生变化之前,中长期对于低波股票都建议继续持有

。

而具体落实到投资标的的选择上,股价的“低波”并不是唯一考量(基本面预期不稳定的低波股票,依然表现较差);可见,【股价低波】兼顾【基本面低波】的资产,才更具备确定性溢价和配置价值。

未来中长期,在上述我们提到的全球格局、及A股机构力量演变的背景下,我们认为具备【

股价低

波

】兼顾【

基本

面低波

】的行业,仍值得中长期关注与配置:

银行、公用事业、交运、家电

等。

扫描下图二维码,可进入今晚8点30的路演链接:

我们在上周《近期路演机构最关注的十大问题》中,跟大家分享了我们近期与机构投资者交流的焦点话题。其中一组数据引起了市场的进一步讨论:

如何看待国有大行再创新高?【极致的低波】或许是一个合理的解释。

(一)从银行股涨幅第一说起:与过去几年不同,24年【低波】股票具备显著超额收益

下图可见,24年一个简单直观解释行业涨跌幅的数据就是“波动率”——

24年行业收益率和行业波动率负相关

,波动率较低的银行、公用事业、煤炭、交运涨幅居前,而且可以看到银行的低波优势在行业中遥遥领先。而计算机、传媒等股价波动剧烈的板块收益率较差。

下图进一步验证,

24年A股全部个股也呈现出【波动率越低、涨幅更高】的特征,而19-23年过去几年这一结论正好相反,即19-23年高波动的股票涨幅更高

。

事实上,

19-23年在有较为明确的景气趋势下,绝大多数涨幅较高的股票基本上都具备成长属性,因此高波动往往与高涨幅相辅相成。而24年这一现象出现了逆转,低波成为股价最优的因子。

(二)

参考美、德、日、英等海外经验,全球也具备【低波】股票涨幅更高的特点

如果把视线投向全球,

观

察

2018年以来滚动3年波动率VS涨跌幅,我们发现美、德、日、英等海外股票市场,也逐渐呈现出从【高波】走向【低波】的特点(图3)

。

美股市场由于

核心龙头资产的经营基本面及股价波动率都已趋于平稳,2018年以来滚动3年的数据显示,美股持续【低波】股票更优;德国、英国、日本,2021年以来滚动3年的数据显示,【低波】股票涨幅更优的特征变得显著。

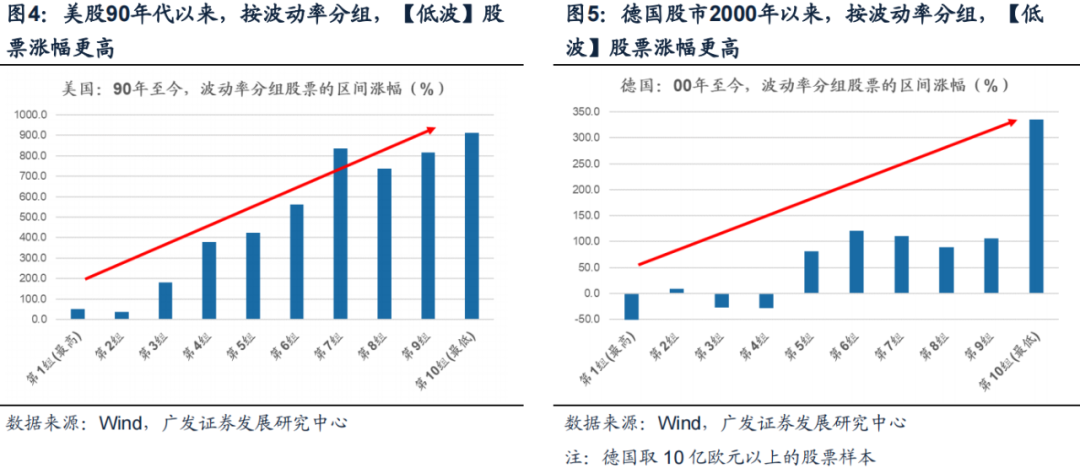

进一步,从拉长时间序列来看,美国、德国这两个成熟的股票市场显示(图4-5,美股90年以来、德股00年以来),

长期而言【低波】才是诞生稳定超额收益的来源——波动率越低、涨幅越大。

我们理解海外出现这一长期和短期现象的原因是

——

1.从美国和德国这两个相对成熟的发达经济体与成熟的资本市场而言,

在中长期平稳的宏观环境中(无系统性风险、无新兴产业冲击时)

,美股与德股中诞生了

大量的全球公司/全球细分领域龙头,这些核心龙头资产有稳定的经营预期与收益预期,

基本面的“低波”或带来了股价的“低波”

。

2.

对于2021年之后的全球环境而言

,政治、经济、政策的不确定性持续较高(地缘风波、美通胀约束与降息预期“折返跑”、特朗普交易等),

可以看到美债作为全球无风险资产的代表、其波动率也显著走高,这意味着全球确定性资产变得稀缺

。

因此全球投资者在动荡的市场环境中更加追求“确定性溢价”,带来全球股票市场中【低波动】特征的股票相对占优。

(三)

A股机构力量的变迁,更进一步带来了市场审美的转变

在今年《大变局2:从交易边际变化到认知内在价值》中,我们详细阐述了A股市场的投资风格正在发生转变

——

中国宏观经济底层基础改变→微观企业经营特征转变→投研思路相应转变,从交易边际变化到认知内在价值

。

除此之外,

机构投资者力量的变化,进一步带来市场资金的审美切换

,

使得A股24年出现了朝着全球靠拢的特征——【低波】的股票存在明确的配置需求。

1.

保险资产与被动股票ETF正在成为增量资金的主导

。截止到24年Q2,保险纯持有股票规模上升至2.1万亿(含所持股票基金的总规模3.8万亿),被动股票ETF规模上升至1.8万亿(高占比是沪深300ETF),这是24年有明确增量资金流入的主要机构力量,而

这两类机构从持股偏好和追踪指数的角度,增量资金会流入【低波】类型的行业/股票

;

2.

21年至24年,主动权益公募基金与外资持股规模持续缩水

。

主动权益基金从4.9万亿降至24Q2的2.9万亿,外资持股从3万亿降至2.2万亿。以公募基金为例,过去10年公募基金的重仓前100的股票波动率显著高于A股水平,即

公募基金更擅长在高波动中攫取高收益,但目前该类型资金持续缩量

。

3.

存量的公募基金维持在高仓位来应对全球乃至国内的不确定性,险资

OCI

股票仓位提升

,这也都会加强对于【低波】股票的填仓配置需求,也进一步推波助澜市场审美的变化。

(四)

投资结论:未来中长期,A股【低波】的股票、尤其是“基本面低波”带来“股价低波”的股票,仍将具备持续的配置价值

自18年之后更为严峻的全球格局下,中国的经济政策不确定性指数持续处于高位

,各类型投资者对于A股确定性资产的配置需求有增无减,而确定的高增长股票、确定的高ROE股票逐渐变得稀缺。

24年在广义财政未有显著扩张之前,A股ROE可能不再继续恶化、但也很难有明确的上行趋势

。这背后的传导路径是:

实质上的广义财政扩张→ 带来PPI的回升 → 推升A股非金融的ROE进入上行趋势,而目前广义财政的发力有限使得PPI与ROE的弹性不佳。

参考海外经验,24年【低波】股票占优不是一个偶然的现象,而是

经济预期与机构力量共同作用

的结果;

在广义财政引导经济预期β层面发生变化、或增量资金力量发生变化之前,中长期对于【低波】股票都建议继续持有

。

而落实到投资标的的选择上,股价的“低波”并不是唯一考量;

【股价低波】兼顾【基本面低波】的资产,更具备确定性溢价和配置价值。

本文图1可见,24年波动率很低的非银、钢铁并没有取得类似于银行的超额收益,一个潜在的原因就是在宏观预期不平稳的阶段,这两个行业的基本面预期难言稳定。

这也是今年“大市值”股票很难构成机构“压舱石”的原因——很多大市值公司与经济预期高度挂钩。

而下表1显示,

银行的优势在于它不仅是15-24年每年波动率都非常低、年化波动率最低的行业,也是14-24年无论经济预期如何、ROE变异系数(基本面波动率)非常小的资产。

因此,未来中长期,在上述我们提到的全球格局、及A股机构力量演变的背景下,我们认为具备“股价低波”兼顾“基本面低波”的行业,仍值得中长期关注与配置:银行、公用事业、交运、家电等。

截至8月24日,

30个大中城市房地产成交面积

累计同比下降33.63%,30个大中城市房地产成交面积月环比下降7.91%,月同比下降15.85%,周环比上升23.65%。国家统计局数据,

1-7月房地产新开工面积

4.37亿平方米,累计同比下降23.20%,相比1-6月增速上升0.50%;7月单月新开工面积0.57亿平方米,同比下降19.45%;

1-7月全国房地产开发投资

60877.42亿元,同比名义下降10.20%,相比1-6月增速下降0.10%,7月单月新增投资同比名义下降8.93%;

1-7月全国商品房销售面积

5.4149亿平方米,累计同比下降18.60%,相比1-6月增速上升0.40%,7月单月新增销售面积同比下降11.57%。

乘用车:

8月1-18日,

乘用车市场零售

90.7万辆,同比去年8月同期增长8%,较上月同期增长16%,今年以来累计零售1,247.4万辆,同比增长3%;8月1-18日,全国

乘用车厂商批发

75.7万辆,同比去年8月同期下降9%,较上月同期增长12%,今年以来累计批发1,447.7万辆,同比增长4%。

新能源:

8月1-18日,乘用车

新能源市场零售

49万辆,同比去年8月同期增长58%,较上月同期增长27%,今年以来累计零售547.8万辆,同比增长36%;8月1-18日,全国

乘用车厂商新能源批发

43.1万辆,同比去年8月同期增长33%,较上月同期增长21%,今年以来累计批发599.3万辆,同比增长30%。

螺纹钢现货

价格本周较上周涨2.98%至3210.00元/吨,

不锈钢现货

价格本周较上周涨0.80%至14041.00元/吨。截至8月23日,

螺纹钢期货

收盘价为3154元/吨,比上周上升2.47%。钢铁网数据显示,8月上旬,

重点统计钢铁企业日均产量

183.91万吨,较7月下旬下降7.06%。7月

粗钢累计产量

8293.85万吨,同比下降9.00%。

截至8月10日,

苯乙烯价格

较7月31日跌125.04%至9461.20元/吨,

甲醇价格

较7月31日跌154.03%至2326.80元/吨,

聚氯乙烯价格

较7月31日跌303.35%至5613.00元/吨,

顺丁橡胶价格

较7月31日跌513.55%至14391.70元/吨。

WTI

本周跌2.37%至74.83美元,

Brent

跌1.71%至78.22美元,

LME金属价格指数

涨3.57%至4093.40,

大宗商品CRB指数

本周跌0.28%至274.68,

BDI指数

上周涨4.20%至1762.00。

本周铁矿石库存下降,煤炭价格下跌。

秦皇岛山西优混平仓5500价格截至2024年8月19日跌0.97%至838.60元/吨;港口铁矿石库存本周下降0.02%至15034.00万吨;原煤7月产量下降3.70%至39036.60万吨。

股市涨跌幅:

上证综指本周下跌-0.87,

行业涨幅前三为公用事业(-1.85%)、交通运输(-1.31%)、煤炭(-3.51%);跌幅前三为综合(-2.99%)、轻工制造(-3.11%)、社会服务(-2.87%)。

市场整体来看,本周A股总体及A股剔除金融估值收敛。其中,A股剔除金融估值收敛幅度最大。

行业角度来看,本周PE(TTM)分位数扩张幅度最大的行业为银行、家用电器、建筑装饰。PE(TTM)分位数收敛幅度最大的行业为医药生物、公用事业、电子。本周股权风险溢价从上周2.93%上升到本周3.10%,股市收益率从上周5.13%上升到本周5.26%。

截至8月23日周5,融资融券余额13974.46亿元,较上周下降1.19%。

本周A/H股溢价指数下降到148.88,上周A/H股溢价指数为147.06。

(三)流动性

8月19日至8月24日期间,央行共有5笔逆回购到期,总额为15449亿元;5笔逆回购,总额为11978亿元。

截至2024年8月23日,R007本周上升4.61BP至1.9248%,SHIBOR隔夜利率上升6.50BP至1.8010%;期限利差本周上升1.64BP至0.6574%;信用利差上升9.26BP至0.3694%。