策略观点

1、

美国

1

2

月非农数据意外下滑,但

ISM

制造业

PMI

显示经济仍处于快速扩张状态,受疫情影响,服务业明显回落。

中国财新

PMI

与官方制造业

PMI

均有小幅回落,中国经济复苏进入下半场。

2、

民主党赢得佐治亚州参议员决选,拜登入主白宫并一统国会参众两院,关注后续财政刺激进展、基建与新能源等投资。

拜登上台后

2021

年实质性推进企业加税的概率较低,且加税仍是一个循序渐进的过程,预计短期负面冲击不大。

3、欧美主要国家的日度新增确诊病例再度回升,英国实施第三轮抗击新冠疫情的封锁,密切关注经济的双底衰退风险。

美国疫苗接种不及预期,目前已接种约600万人,远低预期,预计将于2021Q3才能达到实现群体免疫的接种量。

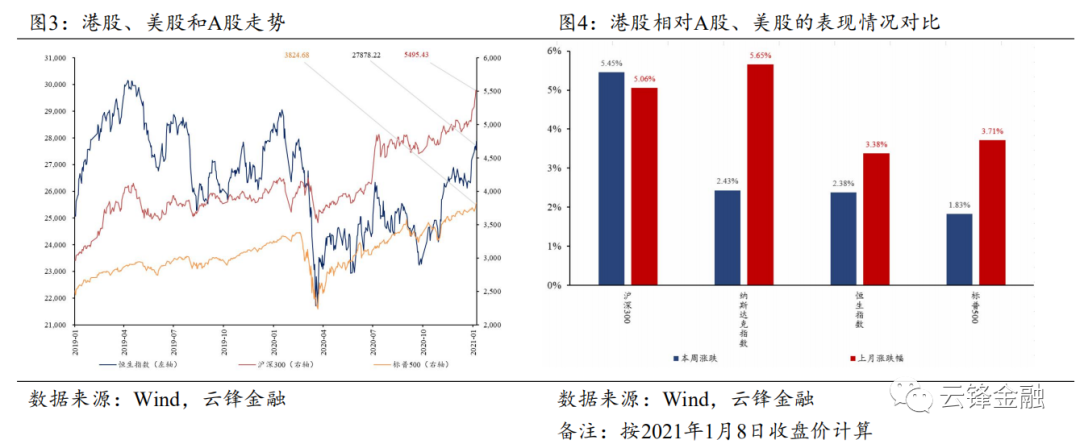

4、上周港股顺周期与商品共振上涨。

推荐注重价值风格,重点关注顺周期板块、香港本地恒指权重股以及新能源等主题性机会。

风险提示

海外疫苗接种不及预期

;美国权力交接风险。

宏观数据方面,美国12月非农就业人数-14.0万,前值+33.6万,预期+5.0万,失业率6.7%,预期6.8%,前值6.7%,劳动参与率持平于61.5%。受疫情再度恶化与天气转冷影响,美国就业市场终结连续改善的态势。结构上,休闲与酒店受巨大冲击,就业减少49.8万,圣诞节假日推动,专业和商业服务业(+16.1万)、零售业(+12.05万)等行业新增就业较多,形成一定对冲。此外,12月ADP就业人数变动-12.3万,与非农数据下滑趋势一致。美国12月ISM制造业PMI为60.7,前值57.5,预测值56.7。美国疫情短期仍不容乐观,预计就业市场修复将先下后上。

中国12月财新制造业PMI为53.0,前值54.9,预期54.7;财新服务业PMI 56.3,前值57.8,预期57.9。财新制造业PMI与此前公布的官方制造业均弱于前值,但远高于枯荣线,样本不同两个PMI仍有缺口,显示国内工业复苏持续,且仍以沿海、出口相关制造业拉动为主。

海外政策方面,民主党赢得佐治亚州参议员决选,拜登入主白宫并一统国会参众两院,为后续财政刺激等政策的出台奠定政治基础。预计美国或将增加6000亿美元的财政刺激计划,中长期拜登提出未来10年总支出计划规模约6~9万亿美元,其中的基建投资和气候计划,合计约2~3万亿美元,占其十年支出计划的30%。中期来看,拜登任期内的基建、新能源、医药等领域相关更大规模财政刺激计划推行的可能性上升,尤其是在清洁能源和电动车方面的投资有可能扩大。同时,2021年实质性推进企业加税的概率较低,加税仍是一个循序渐进的过程,预计短期负面冲击不大。

海外新冠疫情短期仍不乐观,圣诞节假期后美国疫情继续恶化,日度新增确诊再超25万例。英国出现变种毒株后,欧洲主要国家日度新增确诊再度回升。英国首相约翰逊宣布在英格兰实施第三轮抗击新冠疫情的封锁,关闭学校并要求公众留在家中,该措施将持续到至少2月15日,此举预计将重创零售、餐饮娱乐业,可能将经济推向双底衰退。美国疫苗接种不及预期,目前已接种约600万人,远低于原计划的2000万人,可能将于2021Q3才能达到实现群体免疫的接种量。

上周,恒生指数上涨2.38%,恒生科技指数上涨2.43%。顺周期的原材料业领涨,上涨9.06%。大宗商品价格继续走高,CRB商品指数上涨3.45%。民主党“横扫”参众两院,特朗普承诺“有序”移交权力,预计财政刺激、疫苗接种将加速推进,经济复苏预期强化。推荐注重价值风格,重点关注顺周期板块、香港本地恒指权重股以及新能源等主题性机会。

2021年1月11日至1月15日期间,无可申购的新股,且上周无通过港交所聆讯的公司。

上周,恒生指数报收27878.22点,全周上涨2.38%。恒生指数涨幅居中,沪深300指数上涨5.45%,纳斯达克指数上涨2.43%,标普500指数上涨1.83%。

上周,大部分行业板块收涨。受美国民主党“横扫”参众两院的影响,财政刺激与经济复苏预期加强,顺周期的原材料与工业延续前一周的走势,继续领涨,原材料业、必需性消费业、工业领涨,分别上涨9.06%、8.45%、7.60%。受纽交所拟摘牌中国三大电信巨头的影响,电讯业领跌5.33%。此外,除医疗保健业微跌1.16%外,其他行业板块均有不同程度上涨。

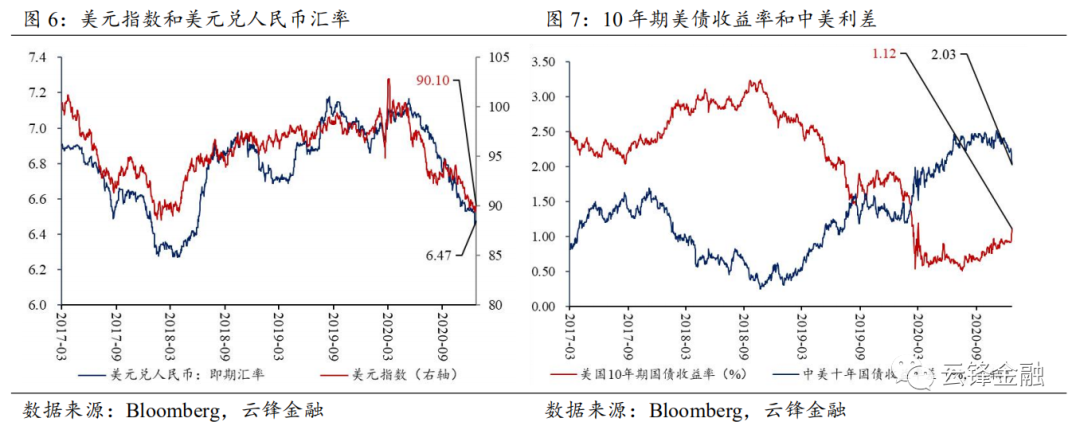

上周,美元指数收于90.10,较前一周上升0.16点,人民币相对于美元升值,美元兑人民币汇率收于6.47,较前一周下降526BP。10年期美债收益率上升20BP至1.12%,中美10年期国债利差下降20BP至2.03%。美元处于弱周期,为港股提供上行的宏观流动性基础。

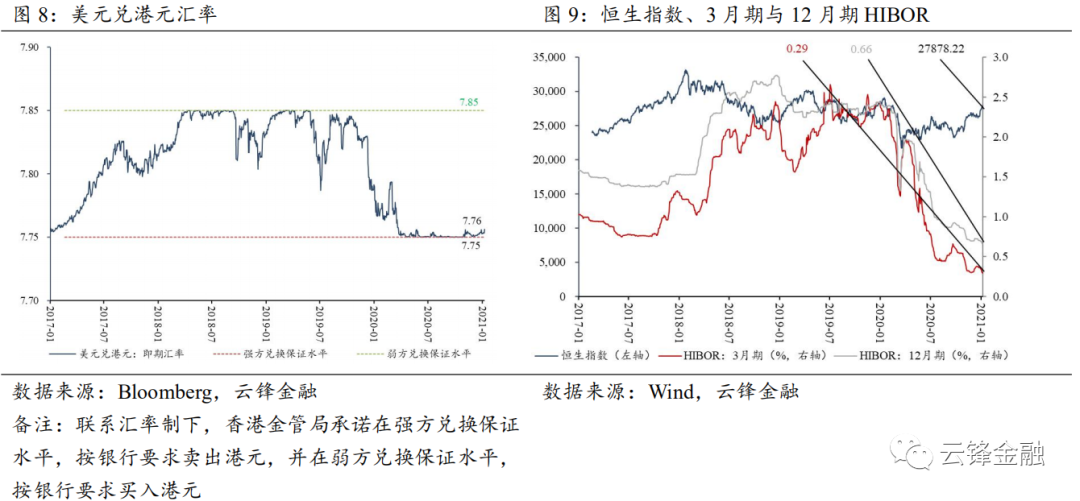

美元兑港元汇率上周收于7.76,较前一周上升33BP,自今年4月以来,美元兑港币汇率靠近香港金管局承诺的强方兑换保证水平,其可按银行要求卖出港元。3月期HIBOR较上周下降6BP至0.29%,12月期HIBOR较上周下降3BP至0.66%。HIBOR利率的不断走低,预示着香港市场流动性的相对充沛,港股场内流动性亦可能提升。

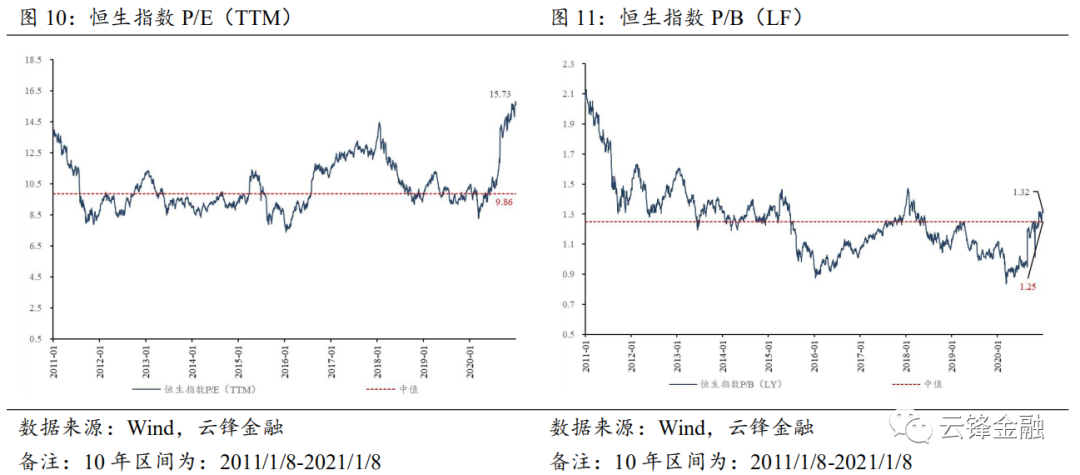

上周,恒生指数P/E(TTM)为15.73倍,较前一周的15.56倍有所上升;恒生指数P/B(LF)为1.32倍,较前一周的1.31倍有所上升。

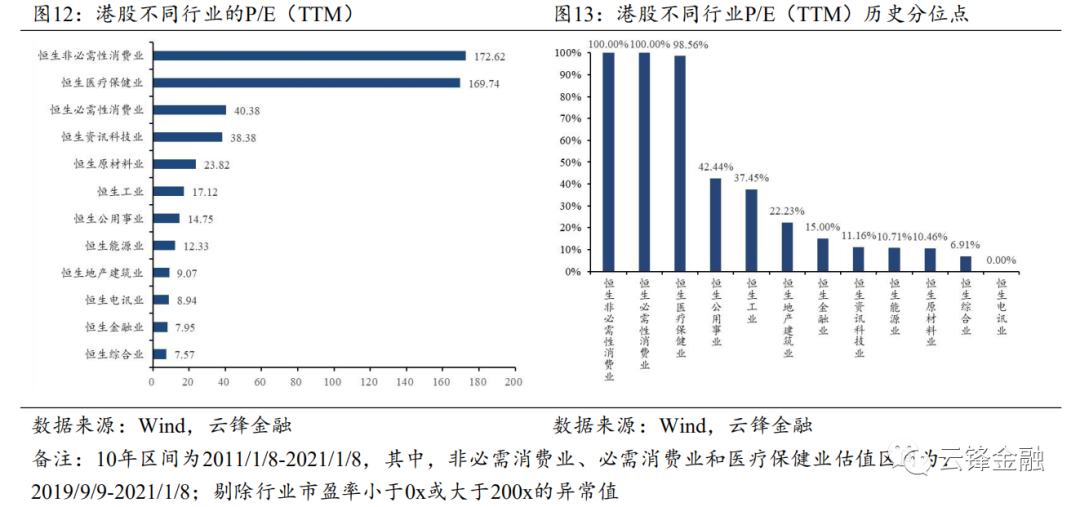

从行业估值来看,估值较高的是非必需消费业、必需消费业,市盈率均创十年期历史新高,医疗保健业的市盈率处于十年期98.56%的历史分位,其他行业估值均处于历史低位。

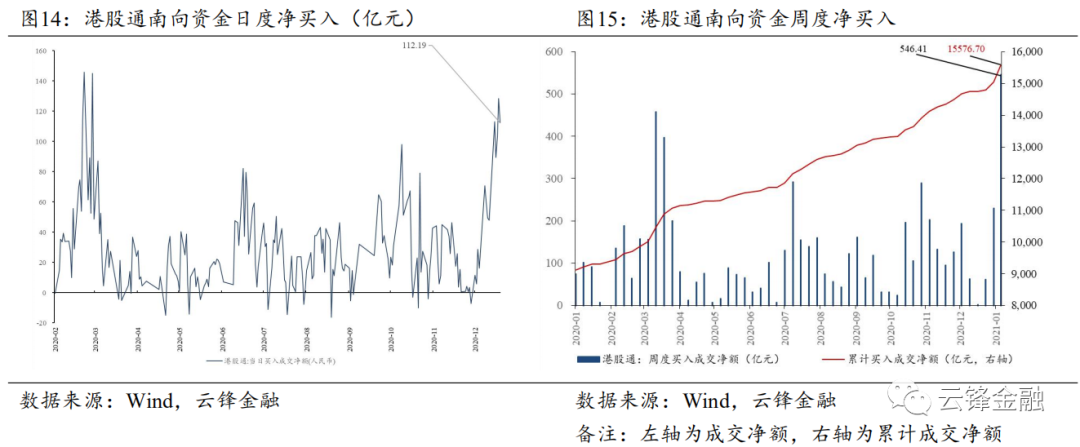

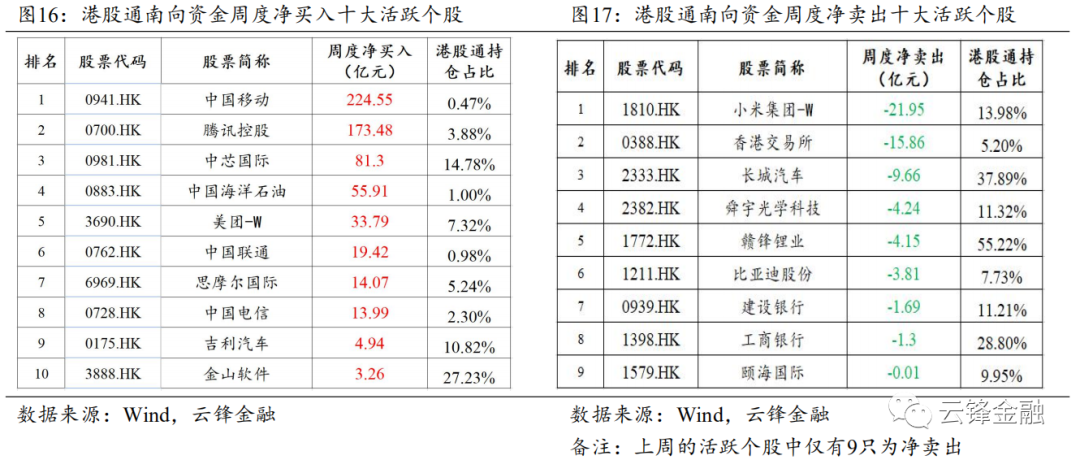

上周,南向资金净买入规模大幅增加,净买入额为546.41亿人民币,日均净买入额为109.28亿人民币,前一周的日均净买入额为57.36亿人民币,上周的日均净买入额较前周上升90.50%。中国移动居南下资金净买入榜首,小米集团居南下资金净卖出榜首。

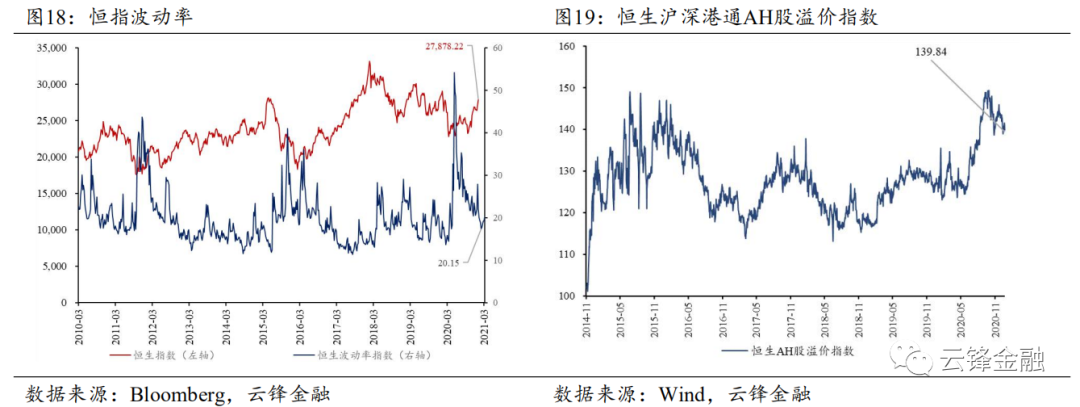

上周,恒指波动率指数自19.28%上升至20.15%,位于2010年以来20.53%的历史分位。AH股溢价水平有所放大,较上周收盘上升0.08点,收于139.84点。

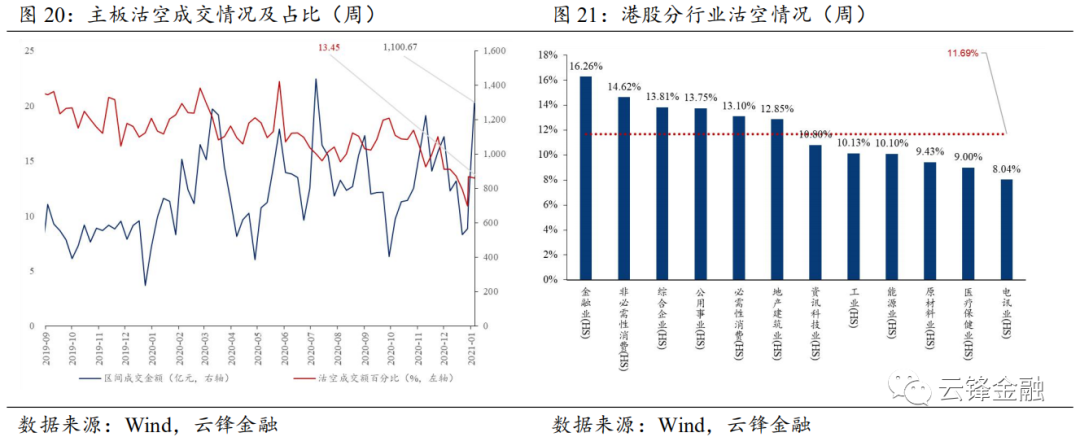

从板块成交看,主板沽空比率上周自9.49%上升至11.69%。从板块看,金融业沽空比例居首位,为16.26%;非必需性消费次之,为14.62%;随后依次为综合企业(13.81%)、公用事业(13.75%)、必需性消费(13.10%)、地产建筑业(12.85%)、资讯科技业(10.80%)、工业(10.13%)、能源业(10.10%)、原材料业(9.43%)、医疗保健业(9.00%)、电讯业(8.04%)。

上周,华夏恒指ETF折价率为0.20%。FI南方恒指每日两倍反向产品上周资金净流入,流入额达203.46亿港币,反映出近期市场情绪趋于谨慎。