第一部分:航空板块近日大幅波动点评

本周航空股波动较大,周二出现了大跌,周三则全面大涨,尤其国航接近涨停。

周二下跌时,我们点评,其并不构成对航空上行逻辑的破坏,反而会构成加仓机会,周三的上涨印证此观点。

上涨逻辑来自供需持续改善预期:

二月春运,三月决断,持续看好

此前报告中我们指出航空本轮上行逻辑为供需结构的持续改善,民航新规坐实该变化,上周我们调研了多家民航公司与业内人士,进一步在报告中指出:

1)

大逻辑清晰:

明后两年行业供需结构持续改善,根据统计,单纯从引进飞机座位数的增量上,2018-19年已经降至8.5%左右,2017年则是11.8%,在需求保持平稳的情况下,明年会出现3个点左右的供需改善,从而转化为客座率的上升。

2)

大航空受益:

民航局控总量、调结构的新规严格限制了无序增长,从而使得供需改善坐实,我们从交流及一些草根数据看,需求更容易向大航空公司集中。

3)

春运是试金石:

目前逻辑兑现点在春运,一看春运的加班包机情况,二看春运期间,在客座率高企的情况下,票价的转化率。春运会成为价格标杆。

4)

从估值修复到业绩行情:

春运前,我们认为航空是估值修复的过程,回到对应2018年15倍PE;春运后,如果兑现,会展开业绩提升,盈利预测上调行情。

5)

催化剂:

货运航空混改以及继续放开部分航线到市场调节价或构成板块催化。

周二下跌不构成对上涨逻辑的破坏

然后我们看周二航空板块调整的因素,当时点评到:航空板块今日调整,并不改逻辑上行

航空板块出现下跌,三大航跌幅5-6%,我们了解部分市场因素或为:

1)对11月经营利润的担忧

2)油价上行的冲击

我们认为:

1)航空公司的盈利存在典型的季节性特征(尽管淡季不淡已经逐步显现)。

四季度是传统淡季,16年Q4三大航,国航、南航、东航的利润总额均为亏损,分别为:-2.6、-21.31、-29.47亿元。(当时油价同比增长15%,汇率贬值3.88%,汇兑影响大约10亿元左右)。

2)今年11月,客座率与票价综合上行,是油价上升影响了利润表现。

今年11月,从运营角度,三大航本部均出现了收益水平提升,但燃油成本存在压力,11月国内油价同比9%,但布伦特原油价格同比增长近30%,导致经营利润或承压。

3)航空股此轮启动的出发点是来自于供给侧收紧引发的供需持续改善,油价并非主要矛盾点。

并且油价影响同比减弱。2017年布伦特均价54美元,同比25%,假设2018年65美元,同比增长20%,也低于今年。而油价冲过70美元,对应国内油价5000元/吨,将会重新征收燃油附加费。

因此我们认为,今天的板块下跌并非是对航空上行逻辑的破坏,反而若继续下跌会构成加仓机会。

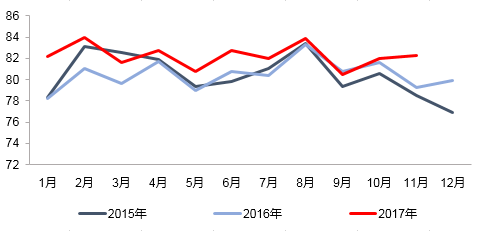

第二部分:南航11月数据点评:淡季实现客座率同比提升3个百分点

11月,南航ASK同比增速11.1%,其中国内9.7%,国际14.7%,RPK增速15.37%,其中国内14.59%,国际17.08%,

客座率82.31%,同比提升3.03个百分点,其中国内提升3.55个百分点至83.2%,国际提升1.6个百分点至80.4%。客座率涨幅超过全年累计涨幅(全年累计客座率82.2%,提升1.67个百分点)。

淡季实现客座率水平的较大提升,尤其是需求增速保持快速增长,我们此前已经指出11月需求或来自两方面:

其一是10月会议期间的需求后移

其二是行业供给整体发生了收紧的迹象,需求在向大航空公司集中。

第三部分:航空客运价格市场化弹性测算

注:以下测算数据来自民航局网站、OTA网站及华创交运整理数据,或有出入,仅供模拟使用。

客运价格市场化的进一步放开或构成板块上行催化剂,我们对此进行了弹性测算。

1.客运价格市场化路径:

a)

2014年,放开货运及部分民航客运价格

(101条相邻省份之间与地面主要交通运输方式形成竞争的短途航线旅客票价)

b)

2015年,民航局下发《关于推进民航运输价格和收费机制改革的实施意见》

,主要目标为“到2017年,民航竞争性环节运输价格和收费基本放开。到2020年,市场决定价格机制基本完善,科学、规范、透明的价格监管体系基本建立。”

c)2016年11月,进一步放开客运价格:

800公里以下航线、800公里以上与高铁动车组列车形成竞争航线旅客运输票价交由航空公司依法自主制定;

国内航空旅客运输票价实行市场调节价的航线目录,由民航局商国家发展改革委根据运输市场竞争状况实行动态调整,具体目录在民航局网站公布,目前已达到724条,此外仍有1693条航线为政府指导价。

影响:票价放开,尤其黄金航线的上限放开,对票价提升空间影响较大。

通常以北京-杭州航线为例,目前其已实行了市场调节价,经济舱全价票为2200元,而京沪航线(与京杭里程接近)经济舱全价票为1240元。

2.市场化调节价航线现状:

根据民航局最新发布的航线目录,目前共有724条(2017年6月)市场调节价航线,共有1693条条政府指导价航线,市场调节价航线占总航线数目比重约30%。

针对市场调节价航线,

航空公司每个航季上调国内航线旅客运输基准票价不得超过10条航线,每条航线每航季基准票价上调幅度不得超过10%。

而对于政府指导价航线,则设置了经济舱基准票价,航空公司只能下浮票价(即打折)。

参照我们此前的划分(详见《量化比较各航司航线结构,看国航优势——为何首选中国国航系列(五)》),航线分类如下:

【华创交运】从航线结构布局看为何国航“提价”能力最强——为何首选中国国航系列(五)

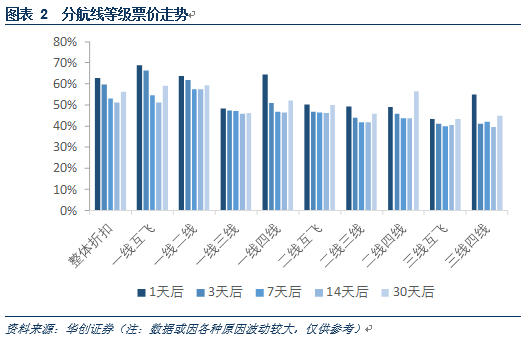

各等级航线的票价水平

基于上述分类,我们统计了近期基于某天的约300条航线、共计2000余国内航班(占国内航班总量约20%)的票价情况,总体票价水平呈现明显的由高等级向低等级航线逐级下降的趋势

统计旅客运输量前50大航线的航线分布情况,同样呈现明显的像高等级航线集中的趋势

|

航线分类

|

数量

|

占本类航线比重

|

占比

|

|

一线互飞

|

23

|

69.7%

|

46%

|

|

一线飞二线

|

25

|

14.3%

|

50%

|

|

一线飞三线

|

2

|

1.3%

|

4%

|

|

合计

|

50

|

|

100%

|