正文

本文主要是基于性价比的产品研究分享,高净值人士或者土豪请忽略。

去年年底,我被我一个突然得了重病的校友然后家属到处求人募捐的悲剧刺激下,

我做了一个决定:

加入我的团队,在五险一金的基础上,额外都会由我出资配齐商业健康保险当做团队福利。

若非必要,我也舍不得花这笔钱,我的钱又不是天下刮来的。只是万一团队那个小伙伴出了点事情,不还得找我帮忙,我只是先用小代价防止了后面的大代价罢了。

因为是我个人出资,这么多口人,是一笔不小的费用,所以我拉着团队财务研究了好几个月,试图找出性价比最高的组合。

即,核心就是:

尽量用最少的钱,配齐每个人所有必备的保险。

当时深入研究后,发现保险这个行业门道极深,同样功能,价格相差很多。所以,我当时想到,也许会有关注我的读者们也正巧需要这样基于性价比的研究成果,所以就分享出来了。

具体情况可以看,我去年的文章:

推荐一个我研究了三个月的东西

发出来之后,从留言反馈来看,帮到了不少人,我觉得算是做了一件有意义的事情。

而过了几个月,去年我推荐的组合里面的三个产品,

有两个产品下架停售了。

原因很简单:由于性价比太高,保险公司推出来是为了阶段性冲量的等一些特殊运营需求,完成这个目的后,就下架了。

(产品下架,跟已经购买的人无关,只要买了就永久有效,只是后面想买的人买不到了。)

同时我自己计划给自己逐步配置到1000万左右的重疾保额,加上团队陆续壮大,加入了新的成员。

所以我们内部会一直根据市场情况变动更新性价比组合。

毕竟团队经营还是要讲究精打细算。

通过这一年的跟踪观察,我大致摸清了各大保险公司的出新品的节奏。

一般来说,正常情况下,保险公司都是按照自己公司的规划进行推新品,大多不会有什么很特别的差异。

但是,由于国内有上百家保险公司,所以,期间总有一两家公司会出于一些特殊目的,会有冲量需求,所以

会在当时推出一些相对于市场上同样功能的产品更便宜或者保障条件更好的产品

,用来短期冲量。(比如公司要上市,要融资,要换股东等等,就要把保费营收数据做的好看。)

这就是性价比产品的源泉。

而这样一个周期,大概是半年左右。

也就是说,差不多每隔半年,就会出现一个新的高性价比的产品。而这样的产品,往往会影响整个保险行业的产品价格格局。

这里我还是要插播一句老生常谈的话题:

买保险有没有用?

保险是不是骗人的。

我直接说我自己的结论:

我认为保险是现代家庭和个人最为底层的保底杠杆配置。

没有保险,任何一个家庭和个人都存在着瞬间被悲剧和意外打回原形,一夜返贫的风险后门。

可以这么说吧,如果把人生比作股票,正常情况下,努力拼搏奋斗等于公司的基本面,而重大疾病,重大意外就是大盘系统性风险,甚至是股灾。

我们都知道,股灾是小概率事件,但是股灾发生的时候,对账户的伤害是惨绝人寰的。

而保险,就是用来防止人生的股灾。

所以,我称保险为:现代家庭和个人最为底层的保底杠杆配置。

说了这么多,进入今天的正题:

一个现代家庭和个人务必要用保险解决以下几个问题:

A.

如若

不幸得了重大疾病,不需要为治疗费用以及生活担忧(重病之后不但要花钱治疗,还没了工作收入)

B.

若还有亲人依靠你生活的时候,不幸身故(或者残了),留给亲人一笔钱

C.

意外身故(包括猝死,全残),留给亲人一笔钱

D. 用尽可能最小的花费给以上三个问题提供最大的保障

第一个问题与解决办法:

如若

不幸得了重大疾病,不需要为治疗费用以及生活担忧(重病之后不但要花钱治疗,还没了工作收入)

重疾险是专门解决这个问题的。

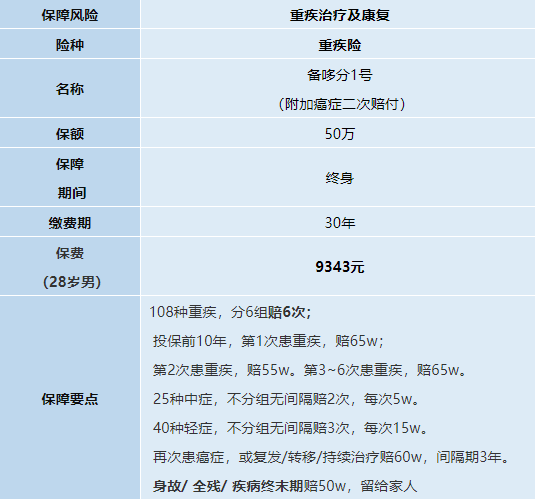

去年的重疾险守卫者一号下架之后,我新选出的我认为的性价比最好的产品:

复星联合健康保险推出的备哆分

1

号

去年守卫者一号在市场上获得广泛认可之后,很多公司进行了模仿,但是最有诚意的就是这个产品,它还增进了不少新的保障。

这个产品大概是这样的:

1.

一共可以赔11次。轻症赔3次,中症赔2次,重疾赔5次。(还是那句话,有些产品只能赔一次,也就意味着,赔完之后,由于患过重疾,就很难再买重疾险了,但连续倒霉这种事情很难说)。

2.

在一次重疾理赔后,重疾保额可递增:赔完1次重疾后第2次重疾保额增至110%,第3~6次均增至120%。也就是说,买了50万保额,生第1次病赔50万,第2次生病赔55万,第3~6次生病,每次赔60万。

3.

另外如果你选择保终身的话,假设你最终没有用到保险(或者只是赔了轻症),身故之后亲人还会得到一笔保额赔偿(比如50万)。

4.

只要出险一次,后面的保费就不需要再交了,但是保障服务继续(一共能赔11次)。

以

28

岁的年轻小伙投保为例:

(注意,保险越早买越便宜,年纪越大越贵)

另外,这个保险有3个非常好的额外可选功能:

1

.夫妻互保

简单来说,就是夫妻两个都买了这个重疾险,相互作为对方的投保人,只要其中有一个人需要用到保险(出险),那么两个人剩下的保费都不需要再交了,而保障继续。

(这一项,强烈推荐)

2.投保后前10年患重疾,额外赔30%保额,买50万赔65万。也不像某些别的商品会对这种保额赠送责任限制投保人年龄,变相降低成本。

3.癌症可以赔二次,不论转移、复发或新发,买50万还能再赔60万。这个比很多港险的“二次患癌,保额打八折”直接多赔40%。也补上了大部分多次赔付重疾的最后一块责任缺口。

注意,投保方式是可以选择的,比如你选交10年20年30年,保70岁还是保终身,根据你的需求,价格会不一样,我个人建议是交30年,保终身。(无论怎样,最后有钱拿,而且高于你的总投入,从保底来讲,怎么看都不是亏钱的。)

点击下面这个小程序,可以直接购买这个产品,另外

不是所有人都符合购买条件的(有些情况的人想买都买不了)

,具体,你可以问问客服。

这个平台是互联网保险平台里用户体验做的最好的。

我也是通过这个渠道购买的。

他们是正规持牌机构,后续保全,理赔等都有一对一的服务,另外还额外提供无偿法律援助。

无论买不买,都可以跟他们客服咨询一下保险专业问题,他们家的客服非常专业。能解决很多问题:

比如带病如何投保

等等。

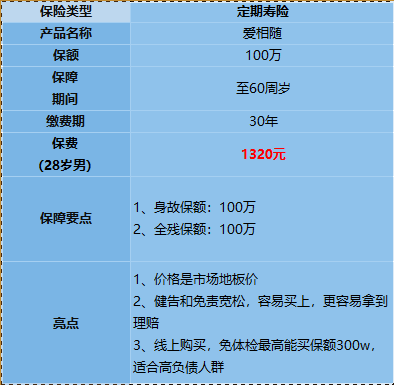

第二个问题与解决办法:

若还有亲人依靠你生活的时候,不幸身故(或者残了),留给亲人一笔钱

解决这个问题的保险品种叫寿险。这是一个保死不保生的产品,听上去不讨喜,但是如果你是家庭主要劳动力,如果有人靠你养活。

那么如果悲剧发生,

留一笔钱给她们,也许是不幸发生之后,

你最后的责任。

定寿的保障责任很简单,身故或全残赔保额,所以我们

只需重点关注保费。

哪个保费便宜,免责条款(保险公司不赔的责任)没暗坑就选哪个。

所以就是它了:

三峡人寿--爱相随定期寿险

爱相随的保费,是市场同等产品价打7折。还有个优点,爱相随能附加一个责任,40岁前身故的话,赔150%的保额。买100万,赔150万。

一线城市保额最高也能买到300万,健康告知也宽松,免责条款也没坑。

还是以28岁男性投保为例:

这个具体根据各人的需要。我给团队集体选了保到70岁。毕竟70岁之后,那些你牵挂的人,比如孩子,自己也长大成人了,有自己的生活了。

点击下面这个小程序,可以直接购买这个产品:

第三个问题与解决办法:

意外身故(包括猝死,全残),留给亲人一笔钱

不幸有很多种,最让人猝不及防和恐惧的一种就是:意外身故,或者猝死(医学上专业名词叫做突发性疾病身故)。

第二条里面的定寿是包括这个的,但是,由于这种不幸过于突然,所以有更高杠杆的保险品种来解决这个问题。叫做意外险。

通常就是一年交几百块钱,赔几十万。管一年。但大多数意外险是不保猝死的。所以针对这个恐惧,我专门找了一个能管它的产品: