主要观点总结

本文主要分析了近期港股相对于A股的表现,以及港股的行情逻辑基石。文章指出,基本面韧性、资金面增量和AH溢价向合理位置回归是港股行情的三大基石。此外,文章还提到了几项增量因素推升港股性价比,包括降息交易强化、国内政策预期抬升等。在配置建议方面,文章关注ROE的“稳/增/拐”组合。同时,文章也提醒了相关风险,如国内经济复苏不及预期和美联储收水超预期等。

关键观点总结

关键观点1: 港股近期表现强于A股,基本面韧性、资金面增量、AH溢价向合理位置回归是港股行情的逻辑基石。

文章中详细分析了港股近期表现优于A股的原因,主要包括港美中资股的盈利增速与ROE的进一步上行、空头回补为资金面提供助力以及AH溢价突破合理区间等。

关键观点2: 增量催化因素推升港股性价比。

文章指出降息交易强化和国内政策预期抬升等增量因素促使AH溢价中枢下移,从而提升了港股的性价比。

关键观点3: 配置建议关注ROE的“稳/增/拐”组合。

结合中期策略和中报业绩,文章提出了关注ROE的“稳/增/拐”组合的配置观点,包括公用事业、电信业务、软件与服务以及零售板块等。

关键观点4: 存在国内经济复苏和美联储收水力度超预期的风险。

文章提醒了相关风险,包括国内经济复苏不及预期和美联储收水超预期等,这些风险可能会对港股行情产生影响。

正文

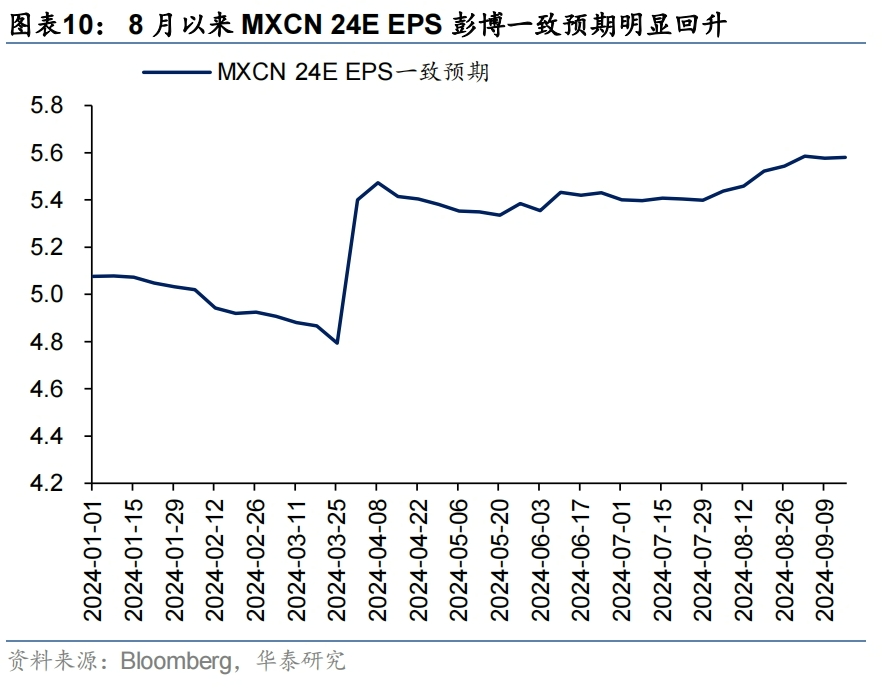

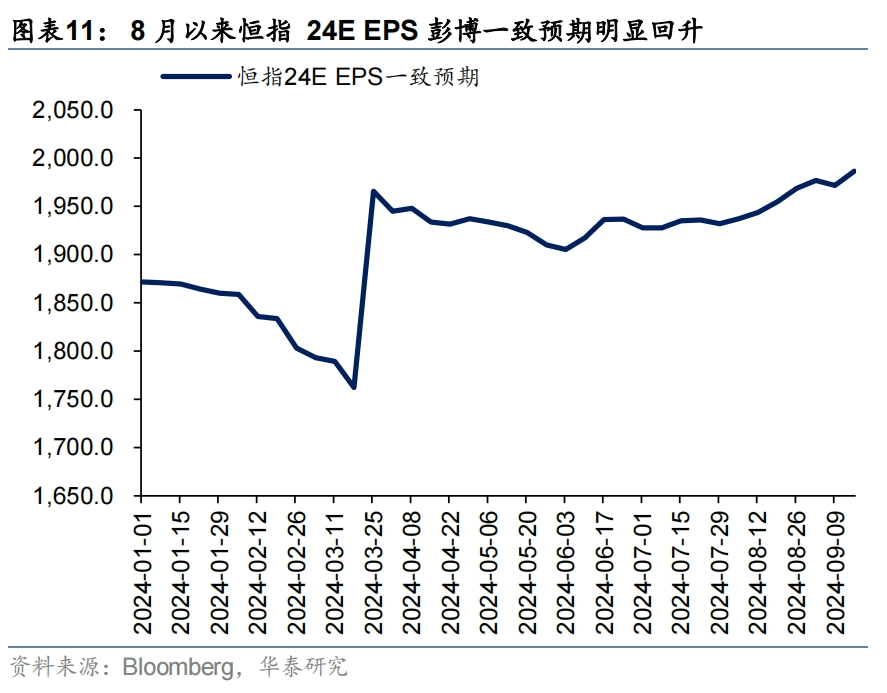

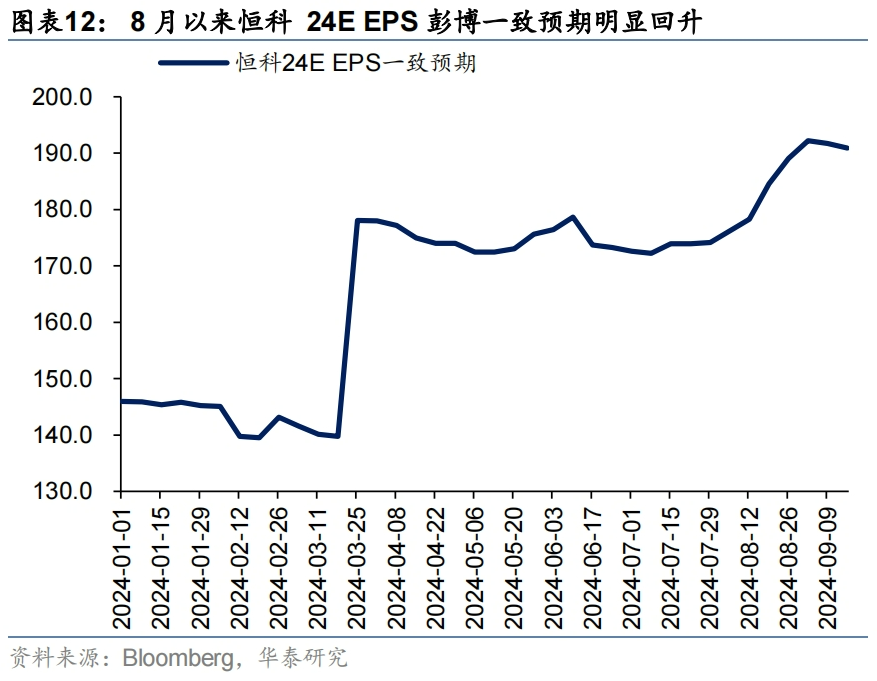

近期港股表现强于A股,上周港股先抑后扬,8 月以来港股表现相对强于 A 股,基本面韧性、资金面增量、AH 溢价向合理位置回归或是港股相对行情的逻辑基石,增量催化因素亦进一步推升港股性价比。向前看,空头回补对于港股行情的支撑力度或转弱,MXCN/恒指/恒科的 24E EPS 彭博一致预期印证港股(互联网)的基本面正向预期差,当前 AH 溢价处于我们认为的年内合理震荡区间(140-150)上沿,降息交易强化+国内政策预期抬升或促使 AH 溢价中枢下移。配置上,关注 ROE 的“稳/增/拐”组合。

点击小程序查看研报原文

基本面/资金面/AH 溢价向合理位置回归或是港股独立行情的逻辑基石

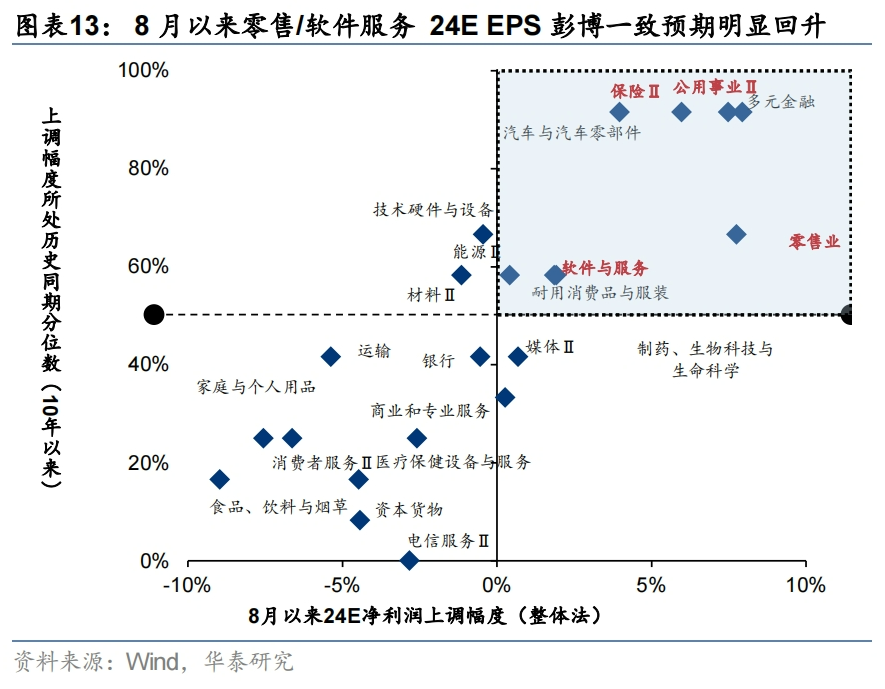

8 月以来港股相对 A 股表现更优,逻辑基石有三:1)港美中资股 1H24 盈利增速与 ROE 进一步上行,8 月以来彭博对 MXCN 及恒指的 24E EPS 一致预期上修 2%、恒科上调 8%以上、而 A 股延续下修趋势,亦交叉印证港股(尤其是零售/软件服务)的基本面超预期韧性。2)8 月上旬空头交易较拥挤(逼近 20%),近期随着中报业绩超预期,空头回补为资金面提供助力。3)8 月上旬 AH 溢价突破我们认为的合理区间(140-150)上沿,今年 AH溢价比价交易策略较为有效。几项增量因素亦推升港股性价比:辩论选情强化降息交易、汇率减压+国内政策预期提升或促使 AH 溢价中枢下移。

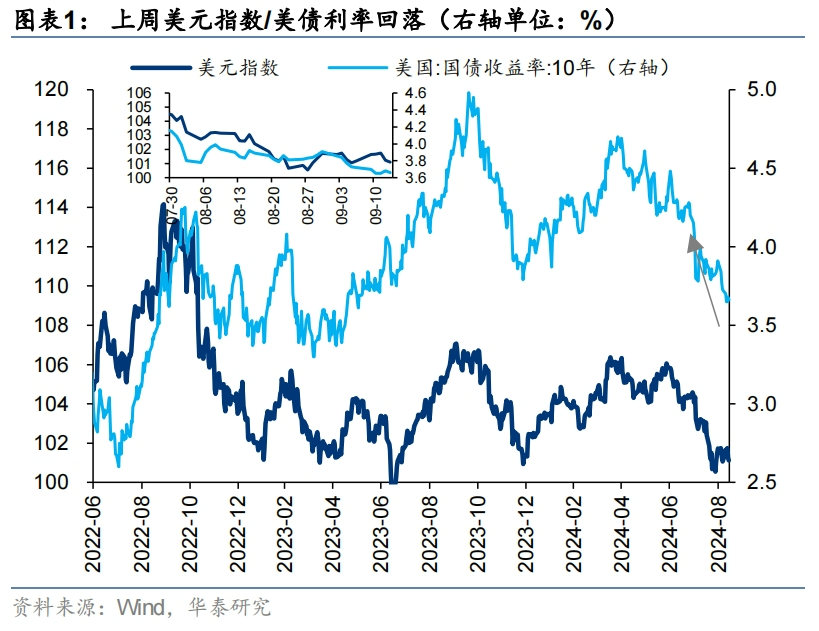

联储降息交易升温,市场对降息幅度押注“五五开”

上周联储降息交易升温,降息预期斜率反复。1)9.11哈里斯和特朗普首次交锋后哈里斯胜选概率回升,金融市场走势亦沿着哈里斯交易(降息交易)方向,即美元小幅贬值/美债收益率微降;2)美国8月核心CPI超彭博预期回升(0.3%vs0.2%),或主由住房分项反弹推动,数据发布后美元和美债收益率微涨。综合来看,上周市场交易重点再度转向海外流动性,叠加哈里斯辩论表现占上风,10Y美债收益率降至近一年来最低,然而市场对降息斜率的预期有所反复,周三通胀数据发布后,9月降息50BP的概率降至15%,重要官员鸽派表述后周五再度跃升至50%,关注本周的9月FOMC会议。

空头回补为资金面提供助力,回购活跃度创单周新高

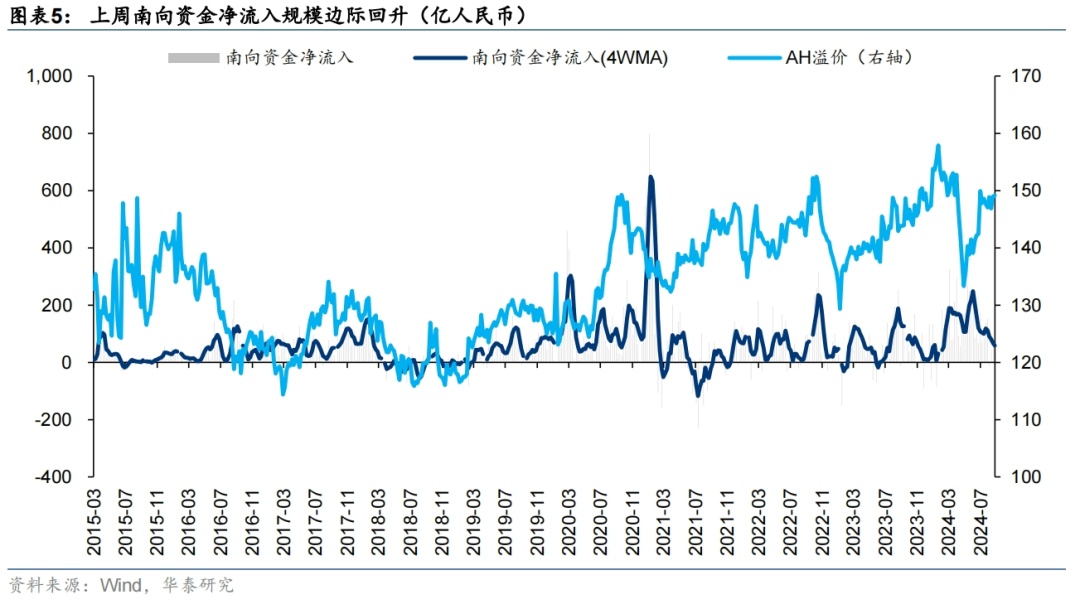

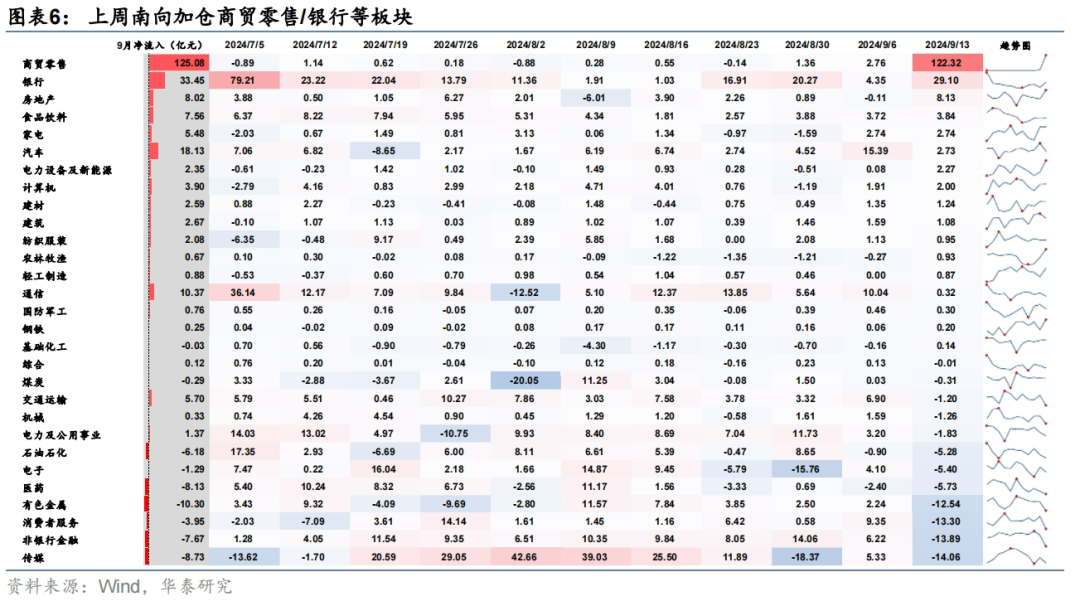

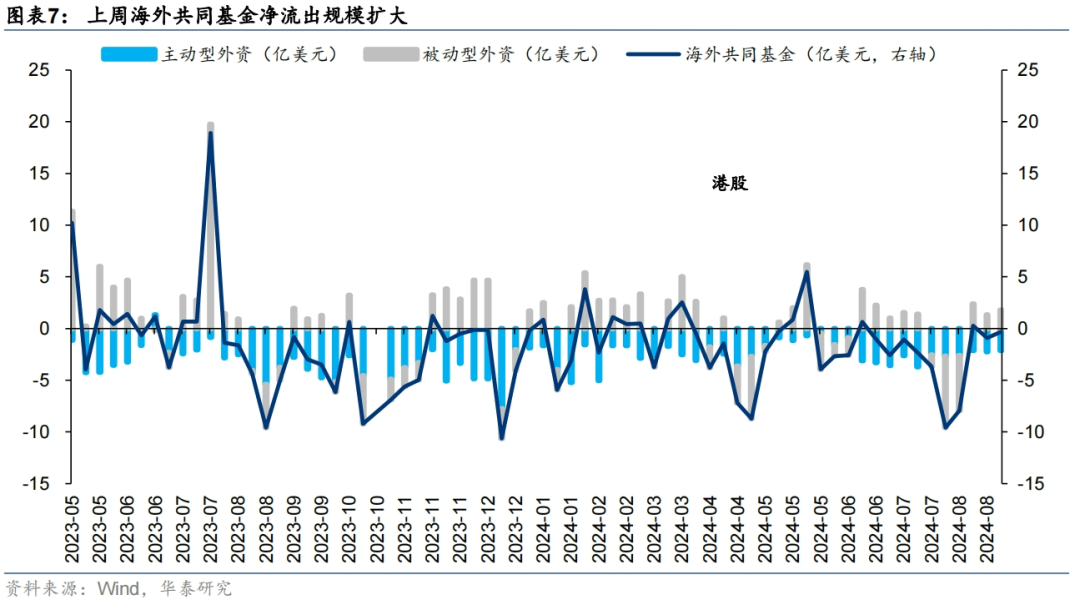

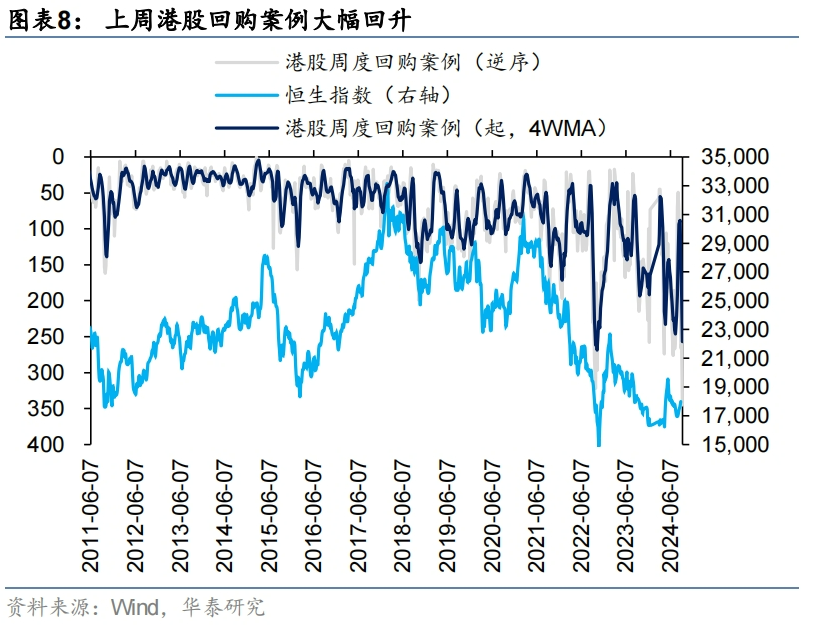

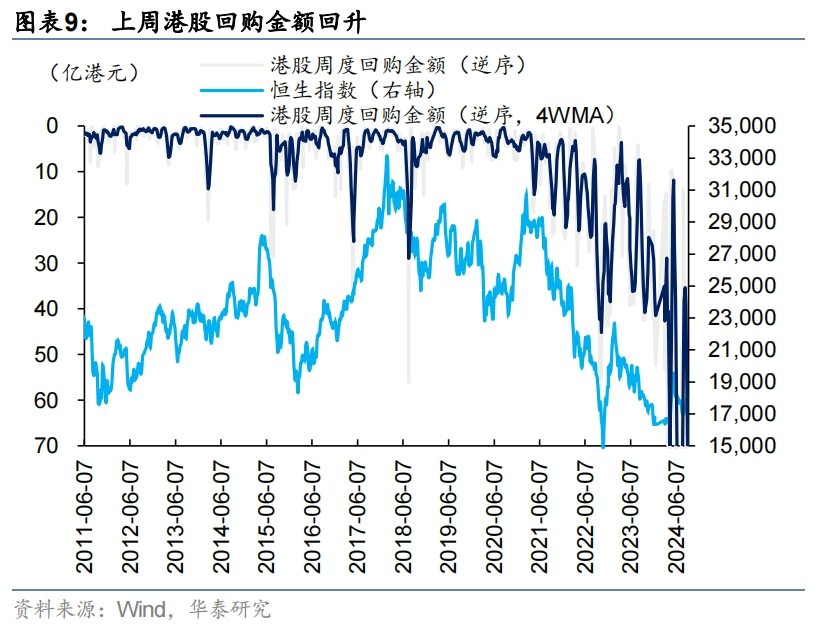

上周南向/回购成为主要增量资金。1)上周南向净流入规模(115亿元)创近1个月以来新高。其中,阿里巴巴-W港股通纳入生效(09.10)后连续4日获南向净流入首位,长期潜在增量或近1100亿元。配置上,除商贸零售(主由阿里带动)外,银行仍为主要加仓方向。2)内外不确定性升温引发外资波动,截至上周三,主动外资净流出规模扩大(-2.2亿美元)、被动外资转向净流出(-1.3亿美元)。3)上周恒指沽空比率小幅下探至约12.5%(vs上期:12.8%),空头回补对港股行情的支撑力度或减弱。4)上周回购案例/金额均创2010年以来新高(345例/114亿港元),成为主要韧性项。

配置建议:关注 ROE“稳/增/拐”组合

当前已披露的海外中资股1H24财报初步验证了我们在港股中期策略中的“本手”配置观点:电信/公用/软件与服务/零售业或存在业绩韧性。此外,中报业绩中新消费板块亦出现新的亮点:三大alpha推动创新药/运动服饰/休闲商品ROE明显上行(《港股/ADR中报总结:ROE稳步改善》,2024.9.1)。因此,我们结合中期策略与中报业绩更新港股配置观点,关注ROE的“稳/增/拐”组合。1)稳:公用事业及电信业务板块的ROE走势平稳,彰显盈利韧性;2)增:企业降本增效并重视股东回报,从而提升软件与服务的ROE表现,主动补库周期开启及行业景气改善,带动零售板块ROE改善幅度居前;3)拐:企业降本增效的同时积极出海,助力制药板块ROE初现拐点。

风险提示:国内经济复苏不及预期;联储收水力度超预期。

联储观察

资金面追踪

盈利预测观察

风险提示:

1)国内经济复苏不及预期:若国内经济复苏不及预期,则港股下行风险加剧;

2)美联储收水超预期:若美联储收水超预期,则对贴现率拐点的研判有失效风险。

研报:《港股独立行情能否延续?》2024年9月15日王 以 分析师 S0570520060001 BMQ373

https://inst.htsc.com/research

访问权限:国内机构客户

https://intl.inst.htsc.com/research

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。