就在今年

3月底,笔者曾发文预言了国内汽车行业将迎来一段下坡路。虽然文章不幸阵亡,但事实却不出意料的发生了。国内汽车市场正经历一场前所未有的寒冬,汽车行业正面临一场生死大考。

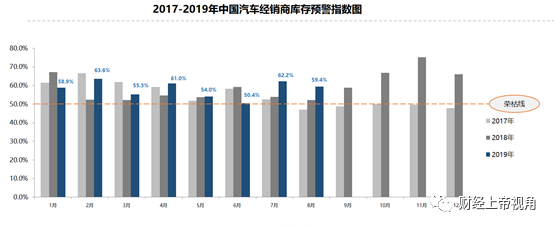

中国汽车流通协会发布的最新一期

“中国汽车经销商库存预警指数调查”VIA(Vehicle Inventory Alert Index)显示,2019年8月汽车经销商库存预警指数为59.4%,环比下降2.8个百分点,同比上升7.2个百分点,库存预警指数位于警戒线之上。

观察历史数据不难发现,自

2018年期,汽车行业就出现了库存堆积的信号。除了2019年因为国六标准出台,市场上出现了一轮因为政策引发的旧车换新车浪潮缓解了库存压力之外,其余时间的库存始终处于警戒线之上。这已经充分说明国内汽车市场已经饱和,增量时代快要结束了。

自

2018年下半年开始,国内汽车行业已进入实质上的下行周期。而那时候,已经有行业大佬意识到了问题等严重性。

2018年5月29日,浙江吉利控股集团董事长李书福在宁波市举行的“龙湾论坛”上登高疾呼,“5年后,中国汽车产业将完全放开,将没有任何门槛,外国汽车公司完全可以在中国换一种方法发展。而如何用好这短短的五年时间,这既是中国汽车公司的机遇,也是一个无穷的挑战。”

同时,政策上的变化也加大了供给侧竞争压力。

2018年5月22日,财政部发布公告称,“自2018年7月1日起,降低汽车整车及零部件进口关税。”

今年

9月份,著名上市汽车销售巨头庞大集团爆出严重危机。股价跌至1元水平,距离退市红线仅一步之遥。虽说庞大集团的问题有其个例特殊性,但大厦将倾肯定也不是简单的个别原因所致。外部环境恶化对于实体企业的影响开始显现。

目前,行业内寄希望于新能源车带来的存量替换市场能够延续汽车行业的发展。

新能源车与无人驾驶汽车是未来汽车行业发展的必然方向。只不过,在时间上存在不小的问题。无人驾驶汽车的核心是技术。就当前全球范围内的无人驾驶技术研发进度而言,要真正实现无人驾驶技术落地还是非常长的时间,有的估计

5年,有的估计甚至要10年及以上时间;而新能源车虽然在技术上难度要小于无人驾驶技术,但其阻碍在于前期巨大的基础设施建设与驱动能源转变造成的能源行业大变动。

无人驾驶技术由于本身涵盖偶然性因素较多,且即使真正实现技术落地,有多少人愿意放弃亲自驾驶的乐趣还未知,由此产生的存量替换比例预计远不如新能源车的替换效应。所以,无人驾驶汽车非本文讨论重点。

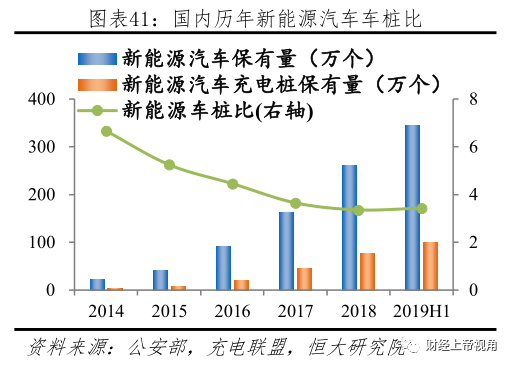

根据恒大研究院发布的报告显示,

2015年10月工信部联合其它部委发布《电动汽车充电基础设施发展指南(2015-2020)》指出,到2020年我国将新增集中式充换电站超过1.2万座,分散式充电桩超过480万个,以满足全国500万辆电动汽车的充电需求。截止2019年6月,我国公共充电桩私人充电桩刚过100万,还有很大差距。

并且,恒大研究院在报告中披露,

2019年7月,充电联盟发布采样913172辆新能源 车搜集的车桩相随信息统计数据显示,未能配建充电桩占比33.79%。其中,居住地业主不配合、居住地没有固定停车位、居住地报装接电难度大等,是未能配建充电桩的主要问题。此外充电桩布局不合理、不互通共享、充电桩被占用、整体利用率偏低、充电时间长等问题,也需要重视。

很明显,新能源车的普及还有很长一段路要走。可是,汽车行业的衰退已经发生,时间上根本不允许再慢慢来。如果说,新能源车等普及、替代燃油车还需要几年或十几年时间等话,等到大众所期待等存量替换红利到来前,整个汽车市场就完成洗牌了。迟到的红利无论来不来其实就无关痛痒了。

因此,所谓的新能源车带来等存量替换市场似乎并不能挽救眼下的燃眉之急。只有一种情况除外

——利用行政命令强制干预,强制打开商用车市场,为乘用车市场争取时间。只不过,这样一来,原本就处于经营困境的大多数企业们恐怕无法承担如此庞大的一次性成本支出。毕竟,国内企业部门负债率是150%左右的水平,这意味着大多数企业的现金流是十分脆弱的,根本经不起这种巨大冲击。

另一方面,有一种观点认为可以往低线城市开拓市场。也就是所谓的

“下沉市场”。这种观点实则更为可笑。

观察历史数据可以发现,

13万以下售价的汽车自2012年录得62%的历史最高销量占比后就开始走下坡路。如今,低价车销量占比只有47%。中高端车销量占比逐渐提升。