在大大小小的电影发布会上,一些“老电影人”都会回忆当年去和影院经理进酒的日子。

这是中国电影的“集体回忆”,但用了回忆二字,其实也就说明了一个时代已经结束。电影市场从“渠道为王”变成了“内容为王”,院线为先变成了数据当道,传统的地网模式被摧毁,转而是快速高效的互联网发行。

对于电影发行来说,从早期的资源主导型到后期的终端优势型再到如今的互联网数据型,在短短几年内就彻底重构。只是在多重因素下,许多电影人并不承认。直至地网模式被破坏到有公司收缩业务甚至解散,人们才恍然大悟。

就在同一天,华谊兄弟发布了第六季片单,其中绝大多数电影发行的重任交给了华影天下。这家依附于华谊内容输送的发行公司,在去年正式亮相后一炮而红,成为了行业最受关注的发行公司。

如果结合来看,似乎可以看出不少门道。无论是地网模式被完全摧毁,还是地面发行“永垂不朽”。有一点基本可以确定,地面发行进入到了深度洗牌期,关乎生死的深度洗牌。

那么,究竟什么样的发行公司才是如今电影市场所需要的呢?

无论哪一个行业,都基本遵循着“二八原则”存活。但在电影行业,基本是是“一九原则”。无论是上游的制作公司还是下游的发行公司甚至是终端的影院,头部集中化的趋势越来越明显。

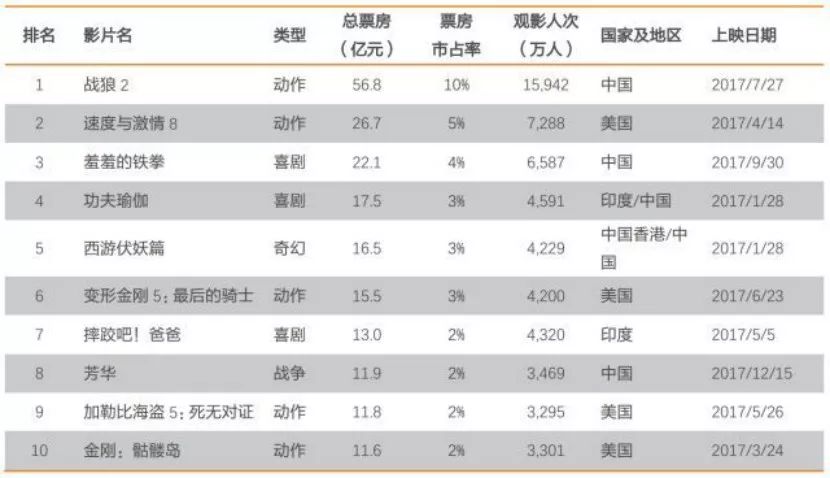

当《战狼2》单片56亿,当春节档单日破10亿,你就知道头部集中化必然会降临。因为在目前的市场环境里,这样的案例并不正常甚至是极其特殊的。2017年,票房达10亿以上的影片仅占全年所有影片数量的1%,但却拿下了全年票房的43%。

这意味着,抢夺1%的10亿影片,成为了各大公司的生死线。因此,北京文化曾借助着《战狼2》身价暴涨;开心麻花借助着《羞羞的铁拳》继续前进;华谊兄弟曾借助着《芳华》努力回春。相反,光线传媒整体表现平平,乐创文娱在“黑暗”中只交出了《奇门遁甲》这一失意典型。

上游的洗牌,其实也决定了下游的整合。因为在目前的电影市场,内容制作公司基本可以实现“自产自销”,再或者与发行公司进行绑定。所以,优质大片的争夺战愈发残酷。

华影天下背靠华谊,毫不费力的拿到了《摔跤吧!爸爸》和《芳华》,最终两部电影双双破10亿。华影天下作为新的入局者,一年就可以站稳脚跟,凭借的就是大片资源的掌控。

在《侏罗纪世界2》救市之前,内地影视大盘只有3000万出头,不及春节档首日的三十分之一。市场资源严重不均,头部差异极其明显的情况下,得头部者得天下是永恒的真理。

在春节档期间,互联网售票占比占到了90%。有趣的是,在春节档备战期虽然实施了“票补限令”,不再通过低价票补恶性竞争,但却大打“预售大战”,通过预售成绩来给影院施压,增加前期排片。

其实,从这一信息点来说,互联网发行成为了常态化。几乎所有的大片都会与在线票务平台展开密切合作,通过映前数据、票补投放等多种方式来为影片充分预热。

由于目前电影市场的核心受众和互联网主力军存在着高度重叠,所以定点投放成为了所有影片的不二之选。而在线票务平台此时可以将自己的数据分析能力发挥到最大,从而找出最好的精准投放路线。

这种更快、更全面、更精准的互联网发行,某种程度上从一开始就是对地面发行的降维打击。例如,去年国庆档,开心麻花的第三部作品《羞羞的铁拳》就是由猫眼主控发行,最典型的“互联网发行案例”。

优质档期、票补激活、核心受众锁定,这部电影的每一个毛孔里都彰显着互联网发行的优势。因此,一些民营发行公司不愿意和在线票务平台直面竞争。但在线票务平台几乎占领了每一个优质档期,也基本身参与了每一部大片,在这种情况下,传统发行公司的避让就成为了一种“退让”,久而久之就形成了恶性循环。

目前,除了淘票票和猫眼外,爱奇艺在并入百度糯米电影票业务后也进军在线票务市场,京东在成功发行《妖猫传》后也跃跃欲试。在整个BAT掌控者互联网发行格局的情况下,地面发行的空间越来越少。

与此同时,一些新入局的发行公司,从一开始就补足了自己的互联网基因。例如在华影天下成立时,微影就是其主要股东之一。而随着手握大片资源,猫眼和淘票票也与其形成了长期稳定的合作。

所以,互联网基因成为了目前电影发行必不可少的条件。

尽管如此,在互联网发行已经如此强大的今天,地面发行似乎仍然无法被完全取代。

因为路演仍在继续,看片会仍在继续,传统发行和互联网发行虽然核心竞争力不同,但实际上在落地工作上是一致的。

正因如此,在今年4月份腾讯文创生态大会上,腾讯影业宣布成立的全资子公司腾影发行公司,一开始就透露其搭建了全国性发行地面网络矩阵,并表明其足以说明,地网模式仍然不可能被替代,只是洗牌期已经到来。

那么,传统发行公司能否继续生存,除了尽可能稳定的绑定大片、补足互联网基因外,扭转目前的发行乱局也是重点。