来源:市值相对论(ID:szxdl1)

培优业务是好未来的“三寸”——以奥数训练为幌子,实则提供超学级课程,其商业模式的本质则是利用“中产焦虑”与“饥饿营销”扩大培优影响力。而根据浑水最新的做空报告,这种核心商业模式,在好未来过去受到舆论抨击、监管压力的双重打击之下,似乎早在

2

018

年第三财季(截至2

017

年1

1

月末)便开始下滑。

然而,好未来在当时并未主动披露其培优业务情况,而由于浑水提前向好未来沟通数据缺并无回应,且在最新披露的财报中,好未来刻意隐藏浑水质疑的关键数据,诱发浑水在其财报披露后第一时间做空。

一

个月内已经接连

3

次做空好未来的浑水,就在

7

月

25

日,好未来发布第一季度财报前夜,第四次发布了看空好未来的报告。浑水报告中称,

除了报告欺诈性利润外,好未来核心业务培优的业绩似乎在下滑,在培优的健康状况上误导投资者。

一语成谶,在此翻浑水的看空报告公诸于众后,好未来近两日的股价下跌幅度已经超过了

1

6

%

。截至

7

月

28

日凌晨,好未来股价当日下跌

1.47

美元

/

股收于

34.42

美元

/

股,跌幅为

4.1%

。

被做空后隐瞒数据?

事实上,对于,浑水早在今年年初便向好未来征询其培优业务下滑情况,但并未得到回复。此事在长期间内含而未发。

然而,由于在最新的财报中,

好未来巧妙地将能够计算培优学生人数变化的相关变量隐藏,

导致无法计算其培优业务的增减情况,故浑水在好未来新一期财报披露时,第一时间公布其在今年年初时对好未来发出的质疑。

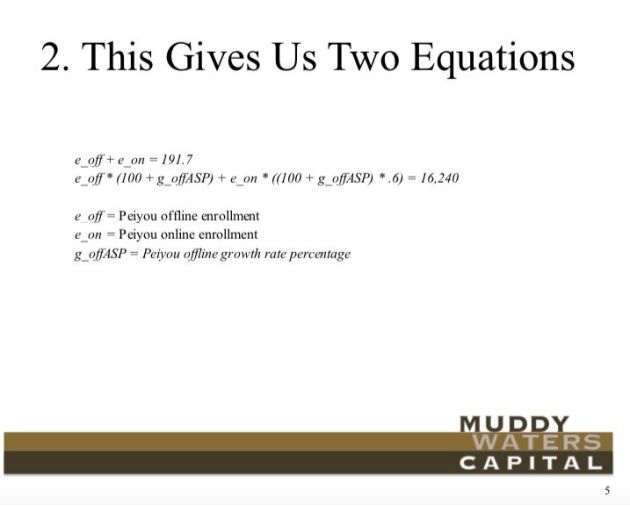

浑水第四次做空好未来的报告中使用了一个简单的二元一次方程组,来解释报告。

浑水的做空,这一次是希望证明,好未来的核心项目学而思培优的线下招生人数已经开始下降。

具体来看,

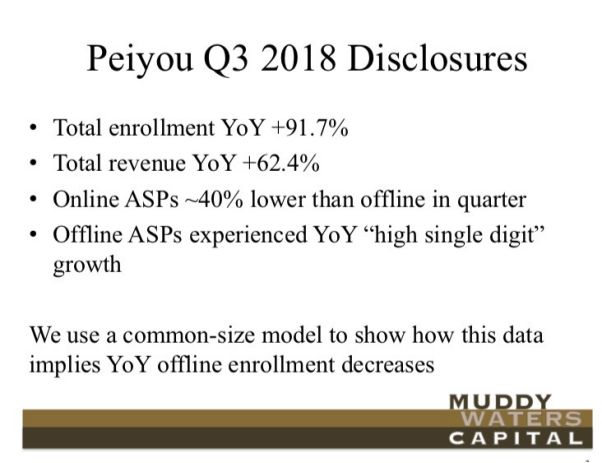

浑水公司利用好未来对培优

2018Q3披露的公开数据建立模型,根据学而思培优的公开数据,其招生人数一共(线上+线下)同比增长91.7%,总收入同比增长了62.4%。

随后,浑水建立了两个方程,第一个方程为,学而思培优线上加线下业务

收入

同比增长了

91.7%;

第二个方程为,利用线上招生人数

*线上学费+线下招生人数*线下学费,方程右边即为收取的总学费。

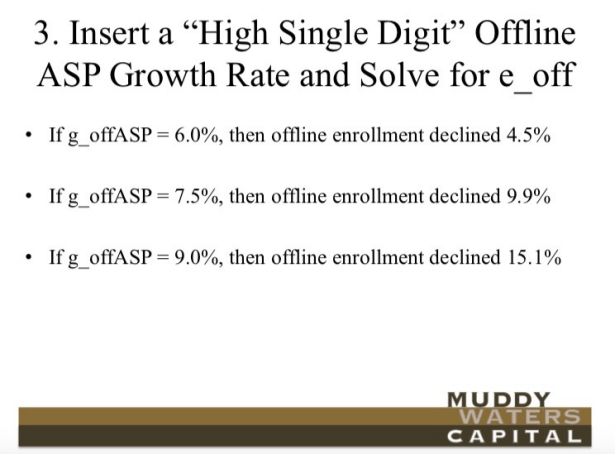

而根据该方程测算,浑水最后得出的测算结果为,如果线下学费同比增长

6%,那么线下招生人数将降低4.5%;如果线下学费同比增长7.5%,那么线下招生人数同比下降9.9%;如果线下人数同比增长9%,那么线下招生人数同比下降15.1%。

这基本上符合了浑水开篇的猜测,也就是随着线下学费的上涨,线下招生人数是呈下降模式的,且学费上涨幅度越高,招生人数下降更加明显。

也许这一次戳中资本市场的,正是那一句

好未来在培优的健康状况上误导投资者。

事实上,过去半年,由于受到舆论影响,好未来布局线上业务相比原来更为积极。然而考虑到培优业务是好未来的根本,其盛衰荣辱,势必影响好未来的核心品牌力。

4次做空,2次对好未来股价产生重大影响

近两个月以来的第四次做空好未来,似乎这一次浑水达到了前所未有的效果。

6

月

13

日,浑水公司第一次高调宣布做空好未来,随之而来的是好未来股价的暴跌。当天,好未来股价开盘变遭遇猛跌

15.86%

,最后收盘报价为

41.11

美元,跌幅

9.95%

,一夜之间,好未来蒸发近

22

亿美元。

当时,浑水给出了长达

77

页的做空报告。浑水在报告中认为,好未来存在

3

大

“

罪状

”+2

大

“

可疑交易

”

:这三大罪状分别为夸大利润、操控利润和审计漏洞;可疑交易分分别为和顺顺以及和广州轻轻家教两家的交易。

在此之后,好未来虽对这份报告,也展开了公开回应。好未来称这份做空报告中存在大量错误、无依据的猜测以及恶意解读。董事会与审核委员会将对指控进行评估,并考虑采取适当手段保护公司股东利益。

但是这样的澄清,显然在资本市场并不奏效。好未来在此之后一段时间内的股价,还是呈下跌状态。

随后的第二以及第三次做空,并没有对好未来的股价产生实质性地影响,而这一次也就是第四次,却一夜之间让好未来的市值暴跌近

200

亿元。

高速增长的业绩,难以为继的商业模式?

根据好未来财报显示,本财季,好未来净收入

5.51

亿美元,同比增长

71.1%

,归属好未来的净利润净利润同比增长

132

%至

6680

万美元。

然而数据高增长的背后,却是日益高涨的各项成本费用。根据好未来的

2019

财年第一季度财报显示,好未来的运营成本和费用为

4.870

亿美元,比

2018

财年第一季度的

2.937

亿美元增长

63.7

%;

好未来的收入成本也已从

2018

财年第一季度的

1.696

亿美元增加

53.9

%至

2.61

亿美元;好未来的销售和营销费用也从

2018

财年第一季度的

4350

万美元增长

117.4

%至

9450

万美元。

而在收入增长的同时,有一个数据更是十分有趣。根据第一季度的财报显示,本季度网校占总收入的

9

%及总人次的

23

%,上一年同期则占总收入的

4.9

%和总人次的

18

%。

也就是说,在以

“

掐尖教育

”

、名师授课为优势的好未来,竟然也在开始

“

过渡

”

为赚互联网教育、网络营销这种线上的钱?那么学而思那些

“

掐尖儿

”

的好口碑又何去何从?

事实上,好未来似乎早就已经把教育做成了另一种

“

赚钱的生意

”

,就连

2018

年第二财季,好未来的增速还在,但是财务数据不达预期,都能演变成资本市场的砸盘行为,好未来的股价也因为此而大跌。而作为好未来重要收入来源的学而思,收入占比却呈下降趋势,

对比

2017

和

2018

财年四季度,学而思的收入占比从

75.9%

降至

73%

,增长速度从

111%

下滑至

55.4%

。

学而思以往的教育理念,便是报名上课需要通过入学测试,才有报名机会,前台老师也会对成绩卡的很严,基础不好的学生被拒之门外的情况屡见不鲜。之前的高门槛,也形成了学而思