一、转债市场展望: 继续关注中报行情

(一)二级市场回顾: 转债指数创新高,个券涨跌互现,表现好于正股

转债市场展望: 继续关注中报行情

(一)二级市场回顾: 转债指数创新高,个券涨跌互现,表现好于正股

上周指数分化较大,上证指数小幅收涨0.14%,成交量小幅放大,上证50和沪深300指数创新高,成交量大幅放量,而创业板指数周跌幅达到4.9%,成交量小幅缩量。板块方面,次新股受前一周发行数量增加影响大幅下跌,中报业绩预增和涨价概念继续表现强势;行业方面,银行和非银大涨,周涨幅分别达到5.1%和2.6%。

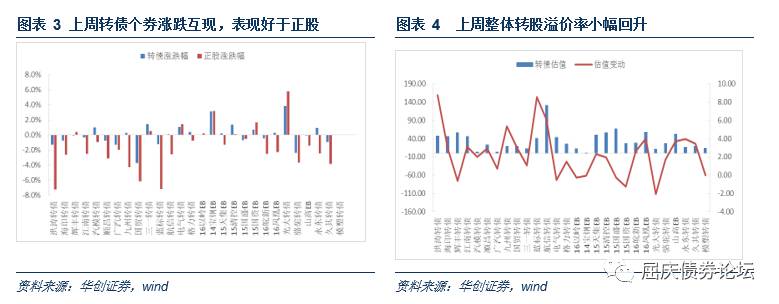

转债方面,中证转债指数明显上涨,周涨1.73%,创近期反弹新高,成交量为51.9亿,较前一周增加6.5亿。

正股表现上,30只正股中仅10只上涨,涨幅最大的为光大银行,周涨5.8%,其次是国泰君安,涨幅为4.3%;下跌方面,洪涛股份和蓝色光标均下跌7.2%。

转债方面,表现要好于正股,有13只上涨,涨幅最大的是光大转债和14宝钢EB,涨幅分别为3.9%和3.2%,;下跌方面,国贸下跌3.7%,骆驼下跌2.7%。

估值方面,上周转债的平均转股溢价率在34.6%,较前一周小幅回升。

(二)一级市场:中石油EB发行, 隆基股份过会

上周国君转债公布发行结果,其中原股东配售25.5亿左右,占发行总量的36.4%;网下有4227张有效申购,有效申购量达到2.29万亿,网下配售量为18.6亿,占发行总量的26.5%,对应中签率为0.08%,如果国君转债上市价格达到110元,则对应打新5日年化收益率接近12%,高于资金成本。对于国君转债,建议投资者关注上市之后的配置机会,目前券商板块整体估值较低,业绩环比回暖,经营环境也在边际改善。

上周二中石油发布可交换债发行公告,发行规模100亿,初始转股价为9元/股,存在破发的可能,投资者还需谨慎参与。新增预案方面,上周新增3家公司可转债预案,分别为湖北广电、金新农和天马科技,计划发行规模分别为17.34亿、6.7亿和3.05亿,目前待发行的可转债已接近80家,潜在发行规模超过2200亿。

上周隆基股份发行转债过会,计划发行规模28亿,目前已过会的有4家,分别是隆基股份、新时达、林洋能源和宁波银行,拿到批文的有两家,东方雨虹和金禾实业。6月底,新的发行方式征求意见工作结束,正式文件尚未出台,期间国君和中石油按老方式发行了,一旦新发行方式出台,再想通过一级市场拿量就会比较困难,可以提前研究正股基本面,在二级市场买入参与配售可能是个不错的选择,为此我们将对上周过会的隆基股份基本面进行简单分析:

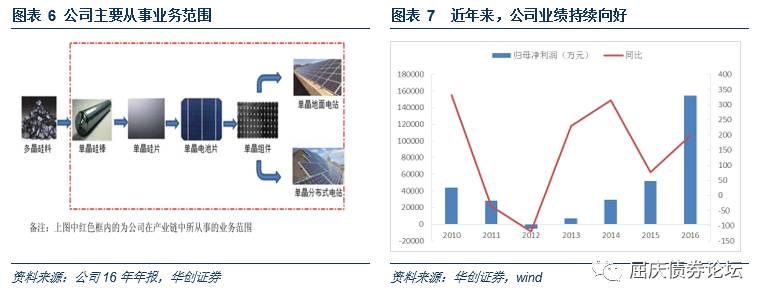

单晶硅龙头,业绩持续向好

:公司是全球最大的单晶硅生产制造商,主要从事单晶硅棒、硅片、电池和组件的研发、生产和销售,以及光伏地面电站和分布式电站的投资开发、建设及运营业务等。近年来,全球光伏行业装机量继续保持快速增长,单晶市场份额持续扩大。

2016 年以公司为代表的单晶企业通过在制造工艺、生产效率、设备改造等方面的持续改进,不断推动单晶产品生产成本大幅下降,单晶价值已被市场逐步发现和认可,单晶市场占有率提升显著。2016年公司从材料供应商向高效太阳能解决方案提供商的战略转型成效显著,并取得了远高于行业平均增速的经营业绩。

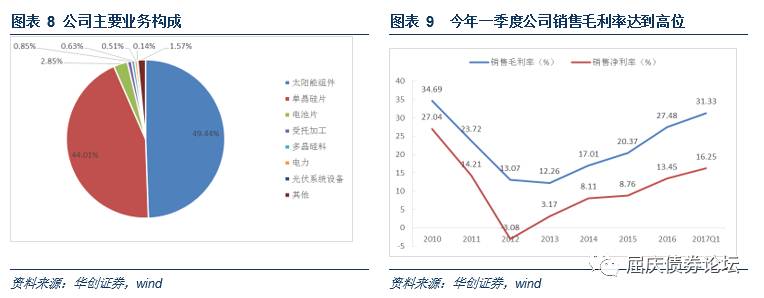

16年公司实现营业收入115.31亿元,同比增93.89%;实现归属于母公司的净利润 15.47 亿元,同比增长 197.36%。分产品看,营收主要来自单晶硅片和太阳能组件,占比分别为44%和49.44%,其中单晶硅片业务实现营收50.75 亿元,同比增长 98.47%;单晶组件业务实现营收57.01亿元,同比增长126.31%。

今年一季度实现营业收入26.9亿元,同比增长22%;归属母公司净利润4.4亿元,同比增长65%,毛利率为31.3%,同比增长7.2百分点,主要受益于1季度单晶硅片价格走势平稳且公司制造成本不断下降。

全球光伏需求增长稳定,多晶向单晶转换的进程正在加速推进

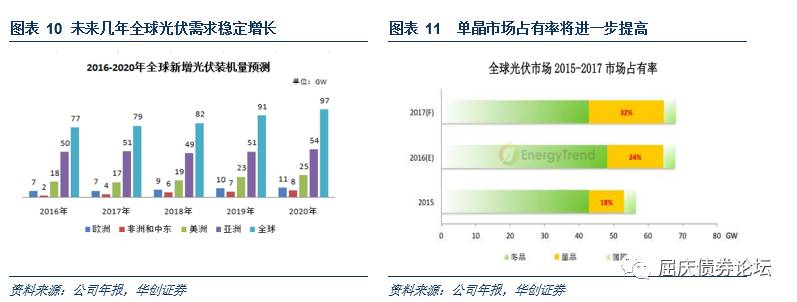

。根据 IHS 发布的数据预测,2017 年至 2020 年全球每年新增装机容量分别为 79GW、82GW、91GW 和 97GW,未来几年全球光伏需求稳步增长,新兴市场光伏装机需求上升,中国市场仍将保持较好发展,新增光伏装机量空间可期。根据国家《太阳能发展“十三五”规划》,未来我国光伏装机量将进一步扩大,而且随着我国领跑者基地的进一步扩容和光伏扶贫工程项目的快速推进,加之分布式业务提速带来的增量,未来市场总需求依然较大,中国市场仍将保持良好发展态势。

在晶硅市场方面,随着单晶成本的持续下降,单晶产品性价比逐渐凸显,单晶市场份额进一步提升,市场认可程度不断提高。另外,单晶凭借自身在力学性质、电学性质等方面优势,使得其转换效率高于多晶,根据 Energy Trend 的数据,2016年全球单晶市场份额约为24%,2017年或将进一步提升至32%,多晶向单晶转换的进程正在加速推进。

产能逐步扩张

。公司作为单晶硅片的龙头企业,截止2016年底产能7.5GW,2017年预计达到年产能达到12GW,市场份额占比在45%左右。目前单晶产品供不应求,终端价格坚挺,公司也在积极扩张产能,本次发行可转债募集的28亿资金,将用于“保山隆基年产 5GW 单晶硅棒项目”和“银川隆基年产 5GW 单晶硅棒和 5GW 单晶硅片项目”,是公司现有核心制造业务单晶硅棒和单晶硅片业务的扩产项目。虽然许多多晶硅片企业转战单晶,但单晶硅片产能扩产需要大量资金投入,且设备到位后存在一定产能爬坡期,公司的先发优势明显。

技术成本优势下,市占率有望进一步提升

。近五年来,公司高度重视技术研发,研发投入强度始终保持在较高水平,公司通过金刚线切割工艺、PERC 电池技术等行业先进技术的产业化应用,使得 2016 年硅片产品非硅成本已较 2012 年下降 67%。目前公司已在单晶生长技术、单晶硅材料薄片化技术研究等方面形成了较强的技术积累和项目储备。伴随产能的逐步扩张,在成本优势下,公司单晶硅片渗透率将不断提升,未来业绩有望维持稳定增长。

风险点在于,单晶市占率低于预期,海外业务进展不及预期。

(三)个券公告: 永东业绩上修,蓝标业绩同期下滑

通过对上周个券公告进行整理,其中重要的信息有:

(四)条款情况: 天汽模触发赎回,继续关注广汽

在此前的周报中,我们多次提示关注天汽模的强赎机会,上周一天汽模大涨6.72%,之后几个交易日虽有所回落,但不影响触发赎回,目前公司转债还有18.95亿未转股,占比为45%,公司尚未公布赎回日期,投资者注意转股时机的把握,也可适当参与博弈。

白云、歌尔、汽模之后会是谁?我们依旧看好广汽,近期也是出现小幅回落,投资者可以关注调整后低吸的机会。

(五)转债策略: 继续关注中报行情,把握确定性

债市方面,上周央行重新开启公开市场操作,投放流动性,债券收益率小幅下行。对于后期,我们认为收益率仍有上行压力,一方面周末的金融工作会议继续强调金融监管,且传递出的监管态度较为严格,目前更具有操作性的监管政策尚未落地,三季度监管依然是影响债市的核心因素之一;另一方面下周将公布6月经济数据,大概率向好,目前经济韧性较强,下半年难明显回落,一旦市场经济下滑预期得不到兑现,将面临调整压力;另外海外紧缩预期下利率上行对国内的影响依然存在。

股市方面,上周出现明显的分化,上证50和沪深300指数创新高,而创业板指数大跌,大金融板块领涨,短期看市场风格有望延续,小票机会不大,创业板仍有一定的压力。目前临近中报公布,短期继续关注中报行情,选择绩优蓝筹股,规避业绩下滑或不及预期个股。

转债方面,近两周发行了两只规模较大个券,接下来更多以小票为主,短期供给对估值的影响可能有限,目前转债主要还是看正股,正股即将面临中报密集公布期,关注基本面不错,业绩稳定增长个券,比如三一、广汽、九州、辉丰等;也可以关注金融板块,比如光大、保险EB(宝钢、国资)、即将上市的国君;还有主题方面可以关注电气(国改),顺昌(锂电池)等。

二、新股市场展望:发行数量不变,规模下降,次新股再次重挫

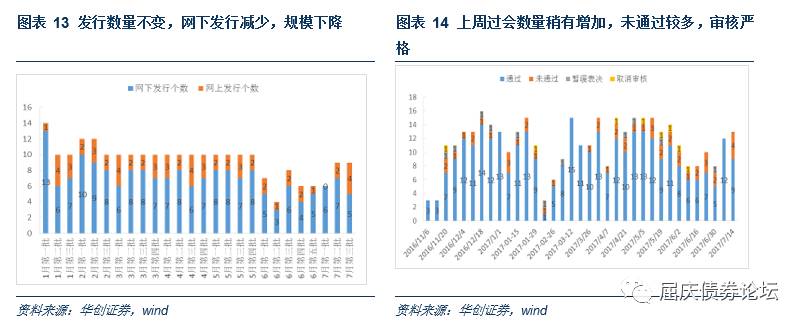

(一)新股发行数量不变,规模下降

上周五证监会公告了7月第3批新股,也是17年第26批,共有9家,持平前一周,其中5家为网下发行,较前一周减少2家,4家网上发行,募集资金不超过42亿元,较前一周减少23亿。

上周新股过会一共有13家,较之前小幅回升,其中通过9家,未通过4家,审核整体上依旧偏严。