本文为天天说钱团队原创作品

2018

年,中国哪些行业、哪些地区的客户“最不靠谱”?或者说给银行带来的“损失”最大、信用最低?

准确的数据我们很难拿到,但通过“典型银行”的年报,可以知道一个大概。

目前正处于银行股的年报披露期,本文准备通过“招商银行”和“平安银行”两家的年报,来看看哪些行业、地区的客户风险最大。

招商银行是中国规模最大的“股份制银行”,除了几家国有大行之外,招行的规模最大。平安银行的前身是深圳发展银行,是中国第一家上市银行,它的情况也颇具代表性。

1、采矿业、制造业、批发零售业“不良率”偏高,房地产行业“不良率”非常低

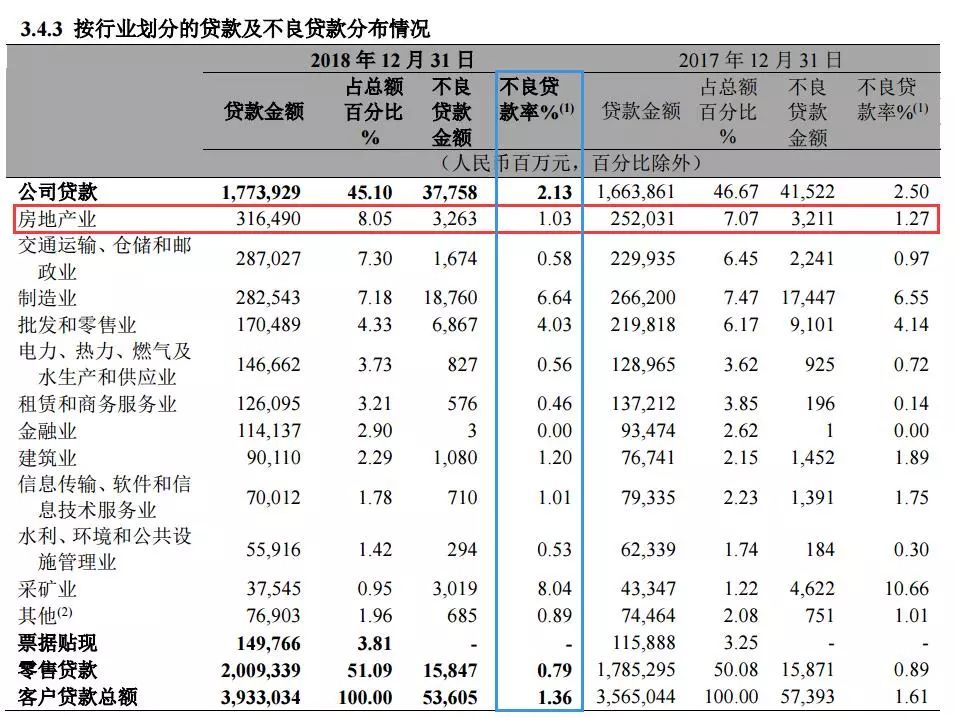

上图是招商银行

2018

年报里披露的“不良贷款”分布情况。可以看出,采矿业“贷款不良率”为

8.04%

,高居各行业第一;制造业“贷款不良率”为

6.64%

,位居第二;批发和零售业“贷款不良率”为

4.03%

。其中制造业的“贷款不良率”比

2017

年还有所上升。

表格还告诉我们,招商银行公司类贷款总的“不良率”为

2.13%

,显著高于零售贷款的

0.79%

。所谓零售贷款,就是发放给居民家庭、个人的贷款。也就是说,居民家庭和个人的“贷款不良率”显著低于企业。

在企业贷款里,房地产行业的“贷款不良率”只有

1.03%

,算是非常好的行业了,比

2017

年的

1.27%

有了进一步的降低。

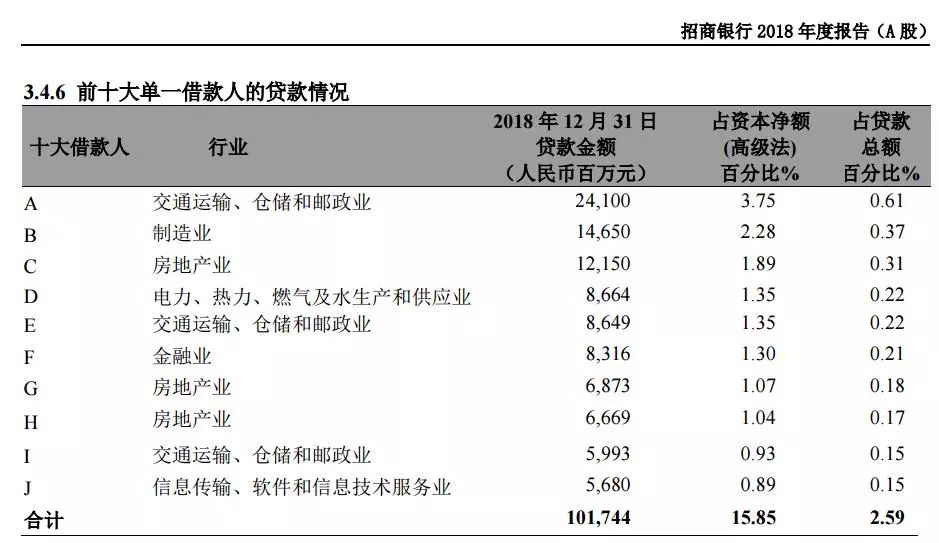

正因为如此,在

2018

年招商银行“十大单一客户”里,竟然出现了

3

个房地产企业(见下图),其中一家房企的贷款高达

121.5

亿。不过年报没有披露具体客户名称。

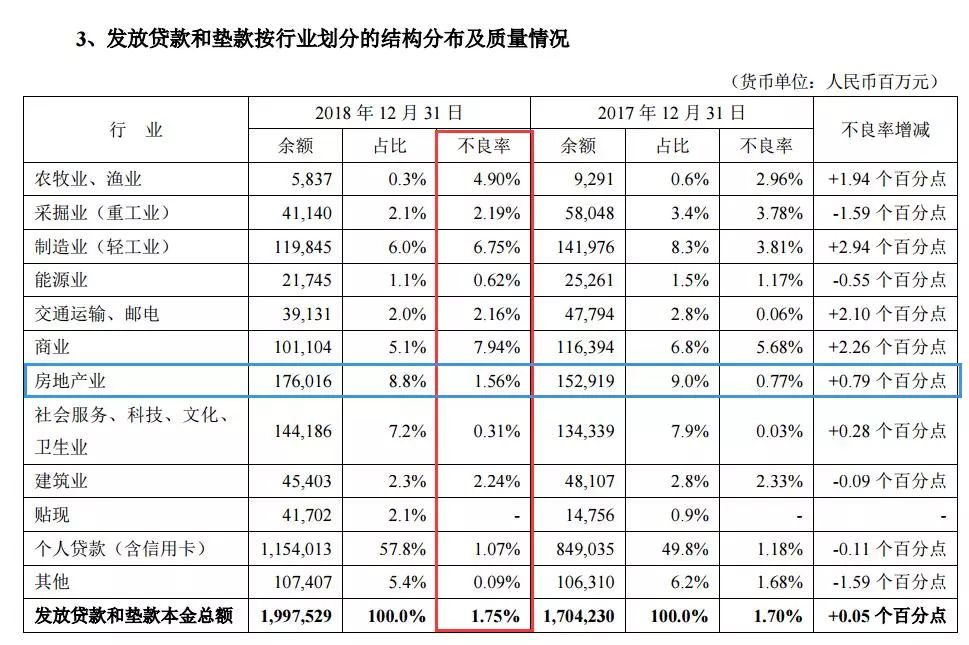

下图是平安银行贷款情况一览表:

商业(批发和零售)是平安银行“贷款不良率”最高的行业,达到了

7.94%

,比

2017

年有了显著上升;制造业(轻工业)“贷款不良率”高居第二,达到了

6.75%

,也比

2017

年有了显著上升;农牧业、渔业位居第三,“贷款不良率”达到了

4.90%

。

平安银行在采掘业(重工业)上的“贷款不良率”没有招商银行高,但也是比较高的行业之一。

跟招商银行一样,平安银行的房地产企业“贷款不良率”也非常低,只有

1.56%

;个人贷款(含信用卡)的不良率为

1.07%

,也极低。

上面这个表格告诉我们,在平安银行“个人住房按揭贷款”的“贷款不良率”为

0.09%

,这是非常低的数据了。事实上,“个人住房按揭贷款”一直是中国最优质的贷款,每家银行都是如此。

结论:

从两家银行的分行业贷款情况看,实体经济在

2018

年的确困难重重。采矿业、制造业、批发零售业、农牧业、渔业情况最严重,它们显然是银行最担心的客户。

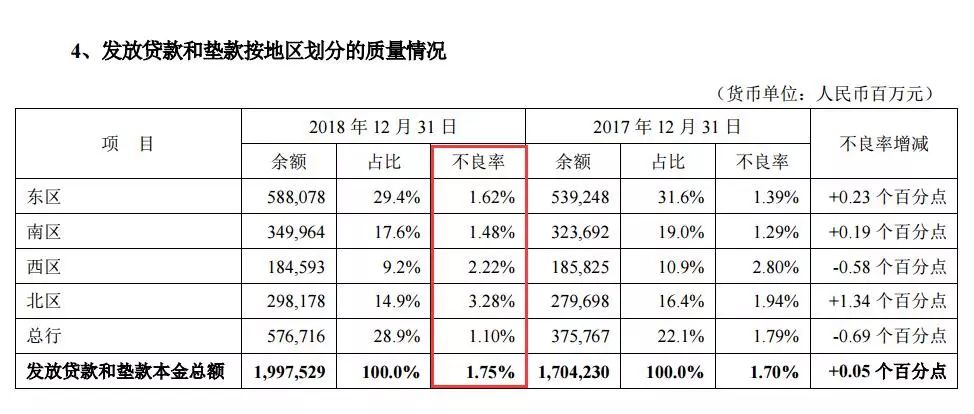

2、贷款不良率呈现“北高南低”、“西高东低”的态势,东北地区仍在显著上升。

先看一下招商银行的“贷款不良率”地区分布:

东北地区的“贷款不良率”比

2017

年大幅上涨了接近

1

个百分点,达到了

3.82%

,高居第一;西部地区为

2.09%

,比

2017

年显著降低,位居第二;环渤海地区的“贷款不良率”为

1.73%

,位居第三。

“贷款不良率”最低的国内区域是:长三角和珠三角(含福建的海西地区),其中珠三角最低。

再看一下平安银行的“贷款不良率”地区分布:

“贷款不良率”最高的是“北区”(

3.28%

),包括了北京、天津、山东、河南、辽宁和山西、内蒙部分地区;平安银行在

2018

年尚未进入黑龙江和吉林两省。

“贷款不良率”排第二的是“西区”(

2.22%

),包括了四川、重庆、云南、湖北、贵州、陕西等区域。

“贷款不良率”排第三的是“东区”,包括上海、江苏、浙江、福建、安徽。

“贷款不良率”最低的是“南区”,包括广东、广西、湖南、海口。

很显然,平安银行和招商银行的“贷款不良率”地区分布,基本上是吻合的。

总结一下就是:“贷款不良率”呈现“北高南低、西高东低”的态势。“不良率”跟区域经济的市场化程度、民企发达程度高度关联。市场化程度低、民企不发达的区域,“贷款不良率”就明显偏高。

下面谈谈在“招商银行”年报里发现的几组“具有新闻性”的数据:

1

、招商银行人均“年薪”

61.67

万元

根据年报,招商银行目前一共有

74590

名员工。而

2018

年的“员工费用”是

460

亿元,大涨了

16.48%

。如果按照人均计算,达到了

61.67

万元。

但这

61.67

万元里,只有

52.2

万元是工资、奖金等短期福利,或者说可以算作“狭义年薪”的。其他的是“长期福利”,包括“离职后福利”和“其他长期职工福利”等,员工们短期内是拿不到的。

即便按照

52.2

万元来算,也是非常豪的了。虽然不如华为、腾讯这类科技企业的平均年薪高,但在银行业里也算是非常不错的了。

2

、招商银行的

7.29

万“私人银行客户”

令人震撼

众所周知,招商银行的私人银行业务非常优秀。年报也公布了私人银行的数据。

首先要说明一点,成为招商银行私人银行客户的门槛是平均每天在招行账户的人民币资产在

1000

万元以上,而且必须是个人。到

2018

年末,一共有

72938

户,

户均总资产

2796

万元

。全部私人银行客户的总资产是

2.04

万亿。

注意,这2796

万元只是客户在招商银行存放的金融资产。

按照中国人

70%

的资产是房地产来推算,这

7.29

万私人银行客户都是亿万富翁。但这还没有计算他们私人企业的股权价值,以及境外资产、私募股权、信托、保险、收藏等投资,仅仅是房产和一家银行里存放的金融资产。

年报还告诉我们,招行一共有

1.254

亿“零售客户”(居民个人),这些客户在招行拥有的存款、理财产品等金融资产一共是

6.8

万亿;其中金葵花客户(

50

万以上的)

236

万多户(含私人银行),在招行的金融总资产是

5.51

万亿元。

236

万金葵花客户的最顶端,就是刚刚说的

7.29

万私人银行客户,他们的金融总资产是

2.04