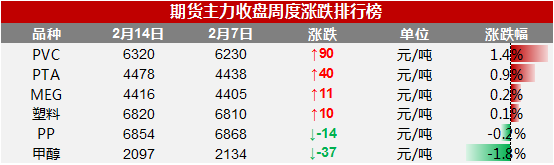

本周,化工品涨多跌少,其中

PVC涨幅居前,PTA和MEG紧随其后,甲醇最弱。

一周复盘:

化工品种核心观点——

PVC

隆众投研认为

PVC

近月短期仍有承压可能

:

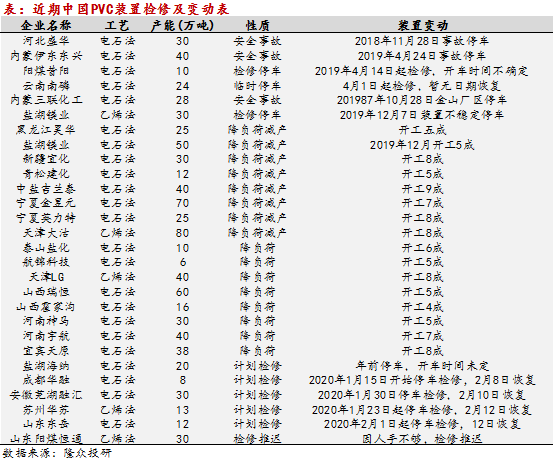

1、供应:节后多数上游减产运行,主因:原料到货紧张(截至周五,情况已有所好转,个别v端企业已提负),液碱运输不畅导致的胀库,成品库存累积高位。而由于乙烯法库容能力更为有限,乙烯法减产幅度远高于电石法企业,隆众资讯考虑此次乙烯法市场供应受波及较大,一旦需求恢复,供应缺口量后期值得关注。

2、库存:运力制约下,货源无法向销区仓库转移,致生产企业厂内持续累库,倒逼企业减产。目前销区仓库库基本处于极限状态,由于人员尚未返工,卸货能力有限,多数仓库已停止接货;而华南近期海运到货量也明显上升。且受汽运紧张影响,压力有向铁运和海运转移趋势,据闻近日天津新港因集中到货,严重积压。

3、需求:目前除部分医疗制品企业外,其他下游制品开工基本处于停滞状态。目前华东大厂复工时间基本定于2月18日-2月20日左右,而华南大厂复工时间预计在3月1日开始,中小企业实际复工时间仍未明确,预估需求大规模启动至少要推迟到3月初左右。

4、利润:目前盘面或者现货已跌破山东外购电石成本,同时受液碱价格疲软影响,综合毛利同步下滑,但即使边际也暂未跌破现金停产点。进出口方面,出口窗口开启,西北少量出口,但预计对国内供应缓解有限,进口通道关闭。

综述:

短期,

05仍有承压可能,目前运力制约下上游被迫减产,供应压力虽有所缓解,但需求完全停滞,短期供需矛盾激增,尽管成本底部给予支撑,但交易主逻辑在于需求的断崖式消失。

中长期,德州原计划1季度投产装置已确定推迟,而需求短期的停滞并不意味着消失,尤其多数下游年前并未集中备货,考虑到疫情过后的宏观经济刺激,地产竣工回补的需求提振等,一旦复工,市场悲观情绪将有所修复,需求存在后发力可能。隆众认为,风险点在于疫情对上游减产、下游复工的持续性影响,宏观对地产或基建的超预期提振。

PTA

隆众投研认为

PTA

供需矛盾未缓解,延续弱势震荡格局

理由:

1、

本周

PTA多套装置降负荷生产;三房巷一条线降至9成,宁波利万降至9成,恒力4#降至5成,福海创降至6成,检修损失量至9.68万吨;下周恒力石化4#250万吨、四川晟达54万吨存恢复预期以及蓬威石化计划检修,市场供应仍旧高位。

2、

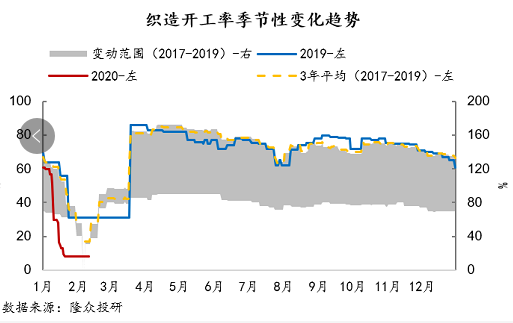

下游需求方面,下游需求方面,近期聚酯工厂因公共卫生事件,复工有所推迟;下周部分工厂虽有复工计划,但在终端织造开工仍旧临近低位的状态下,短期内需求仍旧不乐观。

综上,供需矛盾并未缓解,隆众

预计下周仍以弱势震荡为主,继续关注下游复工情况。

MEG

隆众投研认为

MEG

累库压力仍存,仍以低位震荡为主理由

:

1、

开工方面,近期因公共事件影响,运力受限叠加库存压力,本周乙二醇综合开工负荷下降明显,煤制企业检修情况较多;下周,宁波富德

50万吨甲醇制MEG计划检修,检修损失量进一步加大。

2、

新增产能方面,恒力石化

1#90万吨、浙石化75万吨装置稳定运行,且恒力2#90万吨预计近日试车,市场心态偏弱承压。

3、

港口库存方面,本周港口库存继续累库

3万吨,物流受限,港口发货不畅;下周预期到港量稳定,但物流尚未恢复,且下游刚性需求减弱,或将继续累库。

4、

需求方面,近期聚酯工厂均复工推迟,下周虽有部分企业存复工计划,需求有缓慢向好的态势,但在终端织造开工仍近低位的情况下,短期刚需支撑乏力。

综上,供需双弱下,仍以低位震荡为主,继续关注下游复工情况。

塑料

隆众投研认为

PE库存剧增叠加需求坍塌,聚乙烯价格持续下行,理由:

1、供应方面:1月PE产量创新高,进口量或将维持高位,本周扬子石化9万吨,扬子巴斯夫20万吨和茂名石化25万吨装置检修,检修环比增加,但库存增加较快导致供应压力不减,下周预计检修损失继续小幅增加。

2、库存方面:石化库存环比大幅增加18.7万吨,贸易商库存增加4.1万吨,同比处于高位,港口库存也攀升至5年均线上方。

3、需求端:由于目前疫情的新增确诊人数、治愈人数等还未出现拐点,专家们预测疫情将在3月得到有效控制,工业企业生产进度将陆续恢复。由于各地政策不同,部分

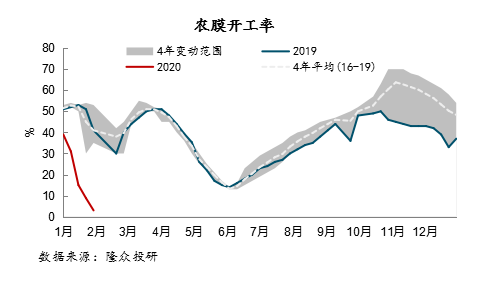

外地工人返岗正常工作仍需要时间。目前农膜和包装膜开工创新低,电商和快递业务量维持稳定,预计短期内塑料下游需求恢复速度仍较慢。

综上,

1月产量和进口量维持高位,下游农膜和包装膜需求基本处于停滞状态,供应压力有增无减,物流和复工情况根据疫情发展情况而定,我们预计

短期内价格或将继续下行。

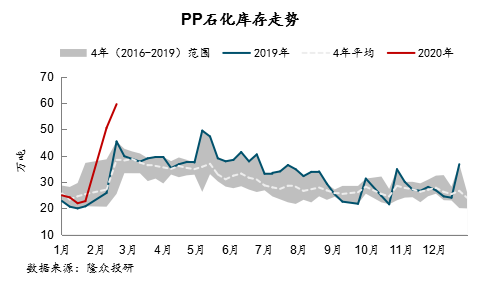

隆众投研认为

PP库存压力巨大,聚丙烯价格持续低迷理由:

1、供应方面:本周新增辽通化工6万吨,山东鲁清两套共30万吨,广西钦州20万吨装置检修,检修损失环比增加2.34万吨,下周宁波福德计划停车和福建联合开车,预计检修量变化不大。

2、库存方面:本周PP两油库存环比增加9万吨,贸易商库存环比增加2.6万吨,同比偏高,港口库存虽有所增加,同比仍处于低位,随着下周企业复工和物流大概率仍难以完全恢复正常,上中游库存压力不减。

3、需求端:本周塑编开工震荡下降,BOPP开工创近两年新低。疫情持续扰动下,汽车和家电消费难言好转。

4、PP价格下行导致PDH

和进口价格逼近成本线附近甚至工艺出现亏损时,行业利润出现明显压缩,远月合约价格继续向下的阻力会增大,市场预期上游企业会因为盈利不佳而降低生产负荷或者停车来重新调节供需,对

PP形成一定价格支撑。

综上,上中游库存压力巨大,需求端BOPP,塑编和家电等需求持续低迷,隆众预计短期内库存压力和需求端难以明显好转。由于1季度开始后新增投产装置陆续落地和宏观经济受疫情扰动,市场悲观情绪浓厚,现在市场主要关注点是需求改善程度,上游去库速度,上游装置降负或减产,油价走势和宏观经济运行情况。因此,隆众资讯预计短期内PP价格难言乐观。

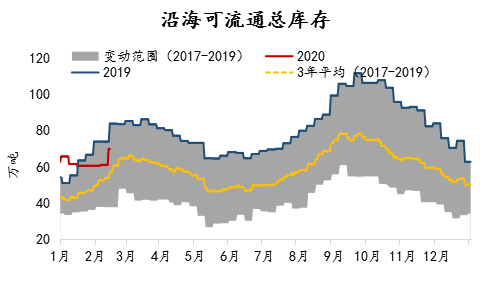

甲醇

隆众投研

认为短期甲醇延续震荡走低:

1、开工方面,本周国内甲醇开工率继续走低,受疫情影响各地物流受阻,甲醇原料运输受限,同时企业库存压力较大,开工陆续下调或停车,华东、华北、华中及西北普遍均有降负。国际装置方面,近期伊朗部分装置重启,但整体运行负荷较低,马油一套装置已复工,关注另一套装置重启情况。下游烯烃方面开工走低,内蒙久泰、中天合创、宁夏宝丰等装置均降负荷;另港口两套MTO装置2月下旬有检修计划;传统下游开工同样走低,甲醛开工降至历史低位,受疫情影响多数企业处于停车状态,复工时间不定。

2、库存方面,本周沿海港口库存开始累库,库存走高。受到汽运物流不畅以及汽运抵达库区等地装卸货物作业审批流程复杂等因素影响,本周整体汽运发货量依然极少,加之传统下游未复工局面下后期提货量仍将维持低位,下游复工大概率在2月下,关注复工预期何时兑现;后期港口在供需两缩背景下预计持续累库。

3、利润方面,甲醇及下游产品盈利状况表现各异,目前随着甲醇价格走低,甲醇生产企业利润收窄,西北煤炭部分处于亏损状态,目前 MTO/P利润偏低,加之运输受限,企业多积极降价排库为主。

综合:目前甲醇企业库存压力较大,加之物流运输恢复缓慢,下游企业的原料采购及成品销售压力凸显,节后主要下游开工普降,传统下游复工时间不定,对甲醇原料采购意愿不高。隆众预计短期内甲醇大趋势仍以震荡下行行情为主。不过,由于多地成交价已跌破成本线,甲醇价格底部具备支撑力,随着企业复工率回升及恐慌情绪修复,短期内价格跌幅较为有限。

免责声明:隆众资讯力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。隆众资讯提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户做出的任何决策与隆众资讯无关。