主要观点

主要观点

2017

年上半年公司营收

63.4

亿元(

+20.2%

),归母净利润

15.7

亿元(

+19.7%

),二季度营收增速

+21.6%

,净利润增速

+20.9%

,符合预期。其中我们估计肿瘤药板块增速近

20%

;手术麻醉药板块增速略高于

20%

;造影剂板块增速略高于

30%

;制剂出口板块增速近

20%

。毛利率

86.6%

(

-0.1pp

)

,

销售费用率

-1.23pp

,管理费用率

+0.3pp

(其中研发投入同比增长

60%

),财务指标稳健。

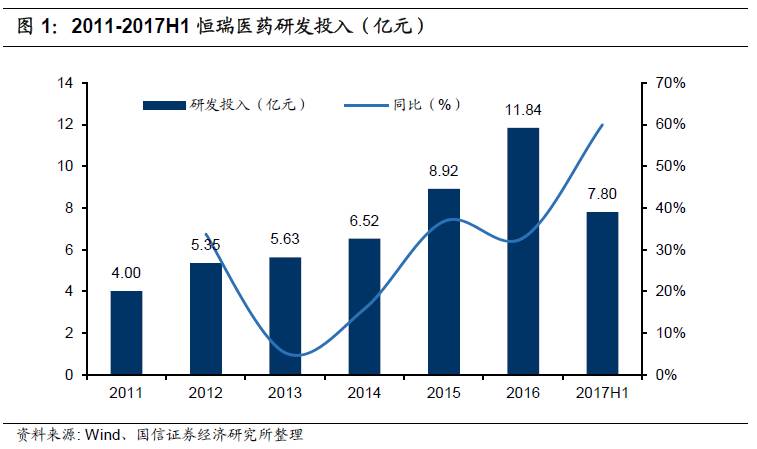

17

年上半年研发投入

7.8

亿元(

+60%

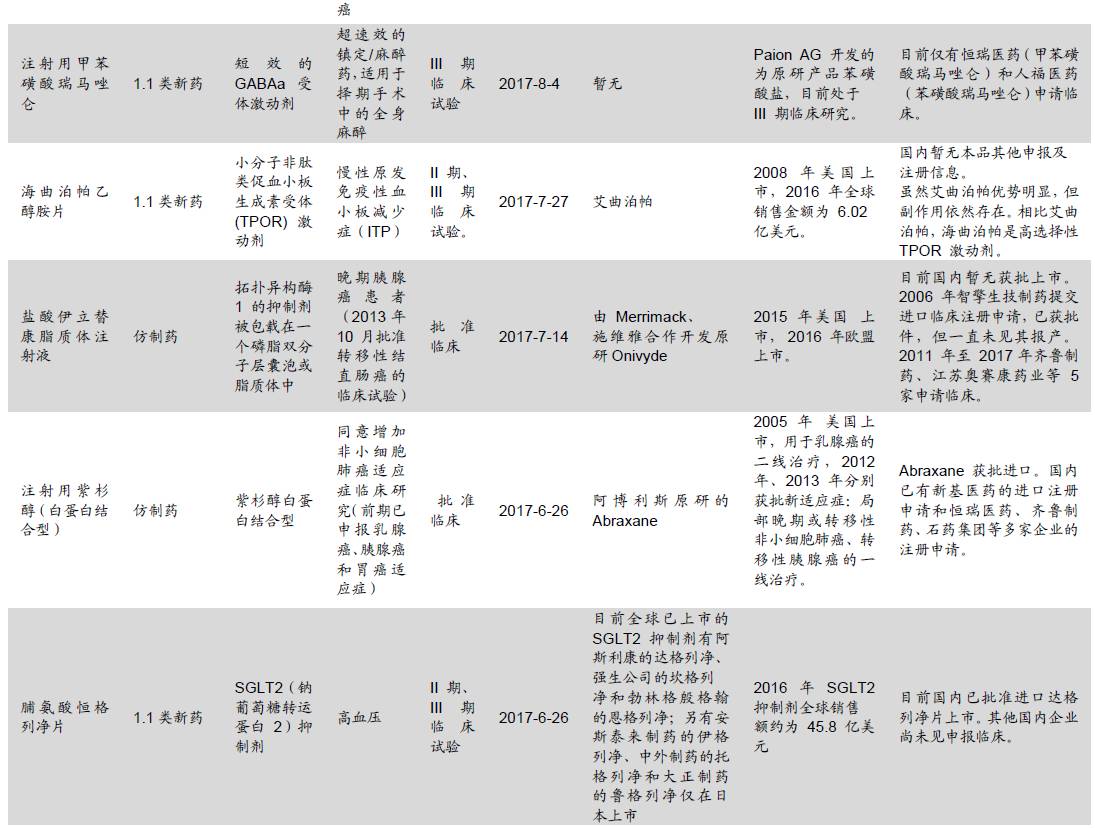

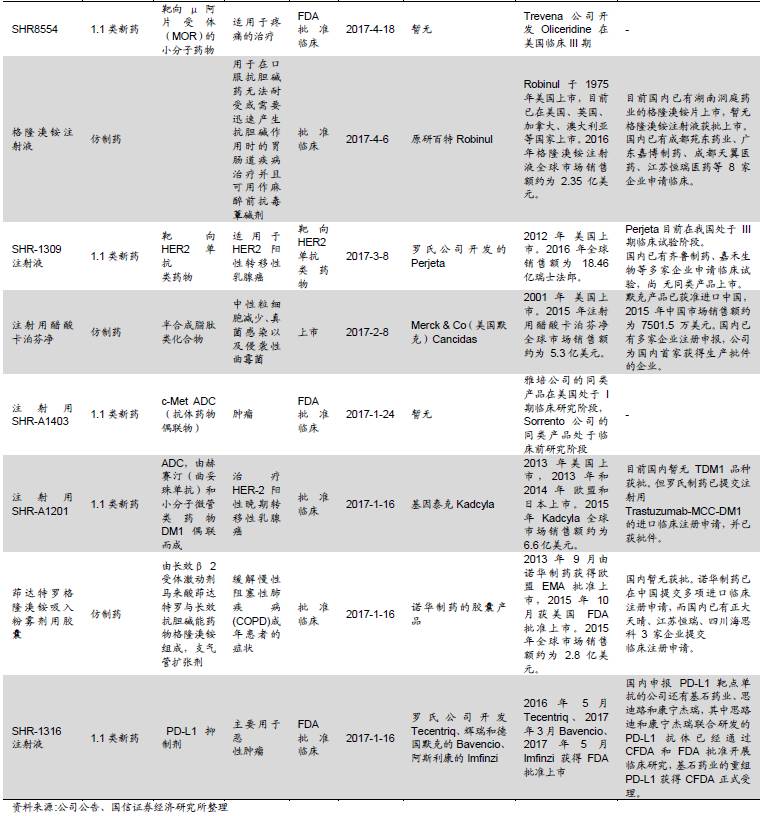

),多个创新或优势仿制品种获批临床或有临床进展。

18-19

年多个创新

+

重磅仿制品种有望上市,其中包括

19K

、

吡咯替尼、

阿帕替尼的肝癌适应症、法米替尼、

瑞格列汀、

白蛋白紫杉醇等,近日吡咯替尼

II

期临床数据直接报产获

CFDA

受理,报产速度超预期。预计阿帕替尼

17

年收入有望达

13

亿左右,创新药

17-19

年复合增速

55%

。

17

年多个制剂获批出口,顺阿曲库铵和多西他赛(

4

个品规)已经获批出口美国,卡泊芬净和吸入性地氟烷也已获批出口欧洲,预计今年累计获批制剂可达

5-8

个。新获批品种有望

18-19

年放量

,

预计制剂出口

17-19

年增速为

19%/20%/25%

。

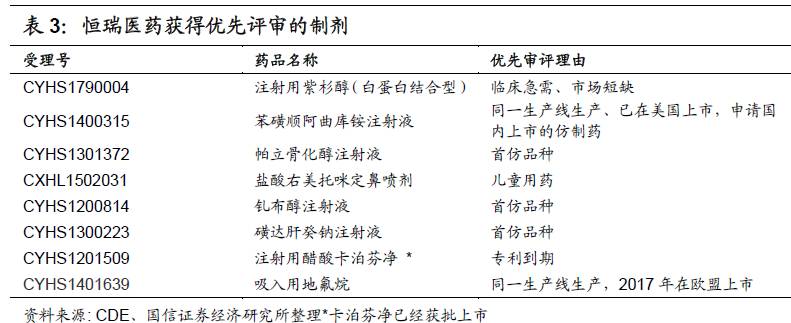

截止目前公司

8

个仿制药品种进入优先评审,

17

年年初卡泊芬净获批,吸入性地氟烷和顺阿曲库铵注射液均因成功出口海外、同一生产线生产获国内优先审评。公司多个品种进入新版医保,右美托咪定新进医保乙类,有望通过进一步提升渗透率持续放量;阿帕替尼经谈判进入医保,价格降幅近

37%

,医保对今年销售影响有限,预计今年增速

60%

,

18-19

年在胃癌适应症的市场空间增速会有所下滑,

18

年肝癌适应症有望获批,

18-19

年整体市场空间增速预计分别为

23%

、

24%

。

公司作为

A

股市场中最优秀的医药标的以及医药行业中壁垒最高的企业,“创新药

+

制剂出口

+

政策红利”三轮驱动,预计

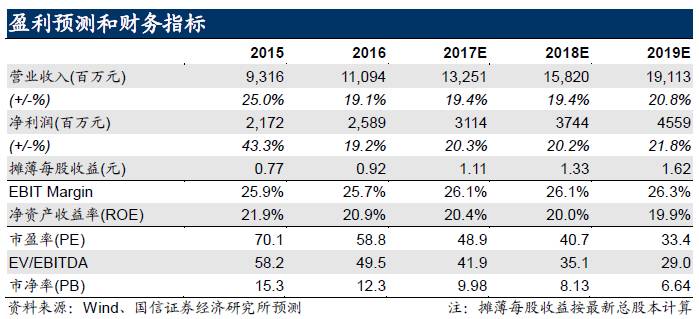

17-19

公司净利润为

31.1/37.4/45.6

亿元,同比增速为

20%/20%/22%

,当前股价对应

PE

为

49/41/33

倍,

19

年目标价

66

元,继续推荐“买入”。

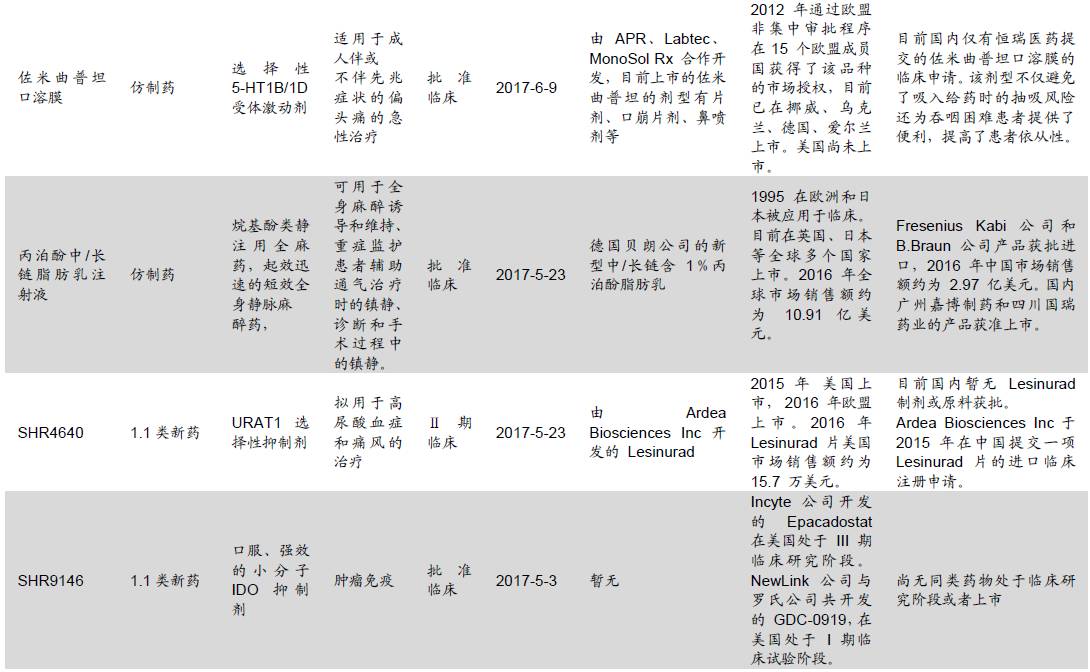

上半年研发投入加大,在研创新药+重磅仿制药管线绵长

在研管线绵长,

2018-2019

年多个产品有望上市。

公司

2017

年上半年研发投入

7.8

亿元,同比增长

60%

,

2017

年以来公司多个产品获批临床或临床上有所进展,在研管线绵长,主要分布在肿瘤、风湿免疫、糖尿病、高血压等大专科领域,保障公司未来持续高速增长。多个

1.1

类新药产品有望在

2018-2019

年获批生产,其中包括

19K

、阿帕替尼肝癌适应症、法米替尼、瑞格列汀。近日吡咯替尼

II

期临床数据直接报产获

CFDA

受理,报产速度超预期。

2014

年深圳微芯用于治疗复发或难治性外周

T

细胞淋巴瘤

(PTCL)

的西达本胺以Ⅱ期临床数据获

CFDA

批准上市,吡咯替尼有望成为第二个直接以

II

期临床数据获批上市的创新品种。重磅仿制药白蛋白紫杉醇也有望于

2018

年获批生产。

吡咯替尼有望

2018

年获批生产,治疗乳腺癌每年增量市场容量估计

5

亿左右。

中国乳腺癌每年新增发病人数近

30

万,约

25%

~

30%

的乳腺癌患者伴有

HER-2

的过度表达。若

10%

的

HER-2

患者使用吡咯替尼,假设吡咯替尼定价方案和公司另一个替尼类药物阿帕替尼类似,按一个疗程

2

万,

3

个疗程计算,吡咯替尼在乳腺癌每年增量市场容量估计

5

亿左右。目前吡咯替尼在非小细胞肺癌和胃癌分别处于临床

II

期和临床

I

期,未来在这两个适应症的增量市场有望达

20

亿。此外,吡咯替尼是公司首个在美国进入临床

I

期的创新药产品,国内获批上市有望推动国外进程。

制剂出口形式大好,

2017

年多个产品获批出口

制剂出口将为公司业绩提供新的增长点。

恒瑞医药共开展了

20

多个产品开发和多地申报,未来大部分主力品种都将实现欧美发达国家的海外认证。目前已经获批出口制剂达

10

个,其中出口美国

8

个品种。

2017

年阿曲库铵和多西他赛(

4

个品规)获批出口美国,卡泊芬净、地氟烷获批出口欧洲,有望在

2018-2019

年开始放量,未来

3

年增速

19%/20%/25%

。

政策红利不断

受益于优先审批。

截止目前,公司相继

有

8

个仿制药品种进入前

21

批优先评审名单,

2017

年年初卡泊芬净已获批,目前国内仅原研默沙东

1

家在售,进口替代空间巨大,预计未来的销售峰值可达

10

亿元。

吸入性地氟烷和顺阿曲库铵注射液均因成功出口海外、同一生产线生产获国内优先审评。

受益于新版医保

多个品种新进医保,右美托咪定有望随着渗透率提升持续放量。

6

个新品种新进医保,包括艾瑞昔布、右美托咪定、达托霉素非布司他、磺达肝葵钠(首仿审批)和帕立骨化醇(首仿审批),其中大品种右美托咪定进入新版医保乙类,

17

年中标价降幅达

17%

,降价后随着渗透率(特别是

ICU

镇静渗透率)提升有望持续放量。

阿帕替尼进入医保后,

2018

年受降价影响增速下滑,但长期来看利于市场扩容。