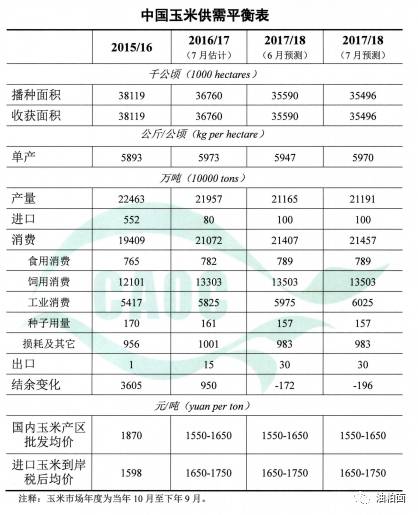

玉米:本月预测,2017/18年度,中国玉米播种面积约35496千公顷,比上月预测数调减94千公顷。主要原因:一是由于玉米种植收益继续减少,河北、山东、河南等省夏玉米播种面积减少超过预期;二是持续干旱导致内蒙古东部等地区玉米改种豆类和杂粮面积增加。目前,东北地区玉米大部处于七叶至拔节期,华北黄淮夏玉米产区处于播种出苗至七叶期,6月中下旬明显的降水过程有效缓解前期干旱,对春玉米生长和夏玉米出苗十分有利。预测玉米单产每公顷5970公斤,比上月预测数每公顷增加23公斤,玉米总产有望达到2.12亿吨,比上月预测数有所提高,但仍比上年度减少766万吨,减幅3.5%。

尽管国家临时存储玉米拍卖数量持续增加,但受玉米出库和运输等环节制约,玉米市场仍然存在阶段性、地域性有效供给不足情况,导致玉米价格继续上涨,估计2016/17年度中国玉米产区批发均价区间将上调到每吨1550-1650元。

大豆:本月估计,2016/17年度,中国大豆播种面积7208千公顷,比上年度增加618千公顷;收获面积7202千公顷;单产每公顷1796公斤,比上年度增加34公斤;总产量1294万吨,比上年度增加133万吨。生猪产能恢复、畜禽存栏量处高位拉动国内蛋白产品消费量快速增长,而国内杂粕供应减少、DDGS进口下降,豆粕需求提升使得大豆进口量增加至9155万吨,较上月估计数增加210万吨;大豆压榨消费量9109万吨,比上月估计数增加208万吨;新季大豆播种面积增加,大豆种子用量上调至64万吨,比上月估计数增加4万吨;膨化大豆消费量增加,大豆损耗及其他消费量增加至325万吨,比上月估计数增加35万吨。近期,新季美豆处于关键生长期,国际大豆价格受天气因素影响频繁波动,但全球大豆连续四年丰产,库存高企,供应总体宽松,2016/17年度进口大豆到岸税后均价预测区间与上月保持一致。

本月预测,2017/18年度,中国大豆播种面积8196千公顷,比上月预测数增加297千公顷,主要原因是主产区大豆面积增幅高于上月预测水平,部分已种植玉米的农户因受灾改种大豆;6月份黑龙江省西部、内蒙古东部降水持续偏少,大豆出苗率低、长势较差,而东北地区中东部土壤墒情适宜,气象条件利于大豆出苗和发育,预计全国大豆平均单产较上年持平略增;大豆总产量1473万吨,比上月预测数增加63万吨。

棉花:本月估计,2016/17年度,由于近期储备棉抛储成交率较高,截至2017年7月7日,累计抛储达178万吨,因此本月将棉花消费量调增10万吨至779万吨;期末库存减少10万吨,其他估计不变。

本月预测,2017/18年度,中国棉花播种面积为3200千公顷,较上年度增加3.2%,与上月预测持平。棉花单产预测为每公顷1594公斤,较上年度提高2.5%。6月新疆、黄河流域光温条件较好,雨量适中,病虫害轻度发生,总体棉花生产条件适宜。长江流域部分棉区近期尽管遭受强降雨,但对棉花生产影响有限。棉花产量预测为510万吨,较上年度增加5.8%。棉花进口量为100万吨,棉花消费量为774万吨。期末棉花库存749万吨,较上月度预测下降17万吨。新年度国内棉花市场平稳运行,3128B级棉花均价预测保持在每吨14500-16500元区间。国际棉花价格有下行压力,但空间有限,预测2017/18年度Cotlook A指数均价在每磅75-85美分区间。

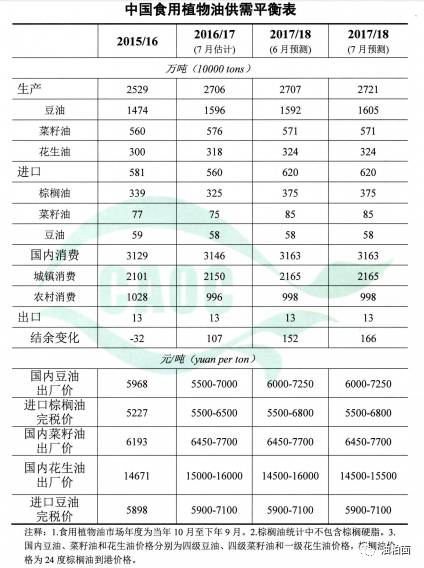

食用植物油:本月估计,2016/17年度,中国食用植物油产量2706万吨,较上月估计值调增49万吨。其中,受豆粕需求增加、大豆进口量调增影响,豆油产量调整为1596万吨,较上月估计值调增36万吨;随着国内储备菜籽油逐渐被市场消化,菜籽油供需缺口显现,油菜籽进口需求增加,菜籽油产量调整为576万吨,较上月估计值调增12万吨。近期,花生基本播种完毕,综合考虑产区气候条件适宜,雨水充足,苗情良好,本月对花生及花生油产量不作调整。

本月预测,2017/18年度,中国食用植物油产量2721万吨,较上月预测值调增14万吨。其中,豆油产量为1605万吨,较上月预测值调增13万吨。菜籽油、花生油产量分别为571万吨和324万吨,与上月预测值一致。2017/18年度食用植物油进口量、消费量预测值不作调整。

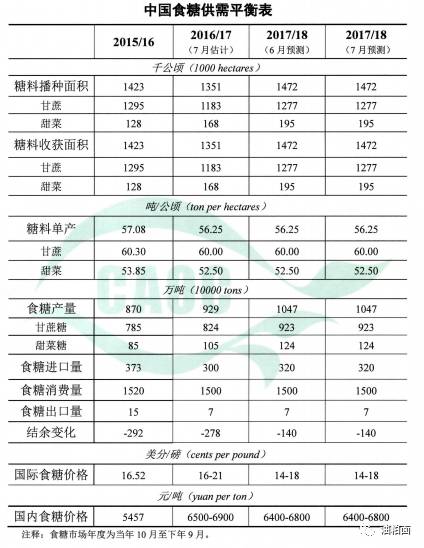

食糖:2016/17年度全国食糖生产已经全部结束,国内食糖市场处于纯销糖期。截至2017年6月底,全国累计销糖603万吨,比上年同期增加65万吨;累计销糖率64.9%,比上年同期加快3个百分点。

本月估计,2016/17年度国际食糖平均价格每磅16-21美分,上限、下限均比上月调低2美分,主要原因是巴西食糖生产正常,强化了下一年度国际食糖市场产大于需的预期。

当前,糖料产区呈现“南涝北旱”的气候特征,南方甘蔗主产区降水较多,广西部分地区出现洪涝灾害,对甘蔗中耕管理造成一些不利影响,粘虫病等病虫害在部分蔗区有所反映;北方甜菜进入田间管理及虫害防控期,内蒙古及河北张北甜菜产区干旱严重,受旱情影响,甜菜生长较常年有所延后,新疆甜菜产区中耕浇水、追肥、打药工作已完成,田间管理较好,甜菜长势良好。综合判断,不利气象条件对糖料作物生长及最终产糖量的影响仍需继续关注,因此,对2017/18年度预测数据暂不作调整。