导读:经济数据超预期,央行足量续作MLF,而股债商品齐跌。市场整体表现显示,经济数据可能只是引线,经济超预期的情况下监管加码才是市场担忧的核心。利空仍在发酵,本次下跌10Y国债可能突破2月3.5%的阻力位,向3.6%冲击,投资者应耐心等待。

股债商品齐跌,经济数据是引线,监管预期是核心。今日统计局公布3月份实体经济数据,1季度GDP开门红,而3月份工业增加值、投资和全社会零售等分项数据超出市场预期。受此影响,国债期货除开盘后小幅走高(可能由于央行并未公开市场逆回购引发市场降准猜想),此后一路震荡走低,TF1706收跌0.31%,T1706收跌0.54%。二级市场现券收益率也出现显著上行。同时,A股和商品市场同样显著下跌,上证综指收跌0.74%,大宗商品除农产品和有色外普遍下跌,黑色系跌幅明显。从全市场的表现来看,经济数据超预期只是债市下跌的引线,市场更加担忧的是恐怕是在经济表现超预期的情况下,政府可能在监管层面加大力度,银监会“三套利”等监管政策可能执行强度超出此前市场预期。目前债市的主要的关注点和担忧在于金融去杠杆下的监管推进节奏以及资金面的波动情况,基本面因素不是主要矛盾而是配合因素。而正如我们在之前报告中提示的那样,决策层对于目前的经济增长和通胀充满信心并感觉舒适,未来一段时间政策很可能是“弱调控”和“强改革”的组合。

央行足量续作MLF,利率与前期持平,多重目标考量下MLF难放弃。今日早盘,债市小幅走高,其原因可能在于央行并未公开市场逆回购而引发市场降准猜想。上周末,央行在连续13日暂停后,重启逆回购并搭配了PSL,一度引发市场的猜测,央行可能停止续作MLF。今日央行的MLF足量续作证伪了这一猜测,我们认为虽然面临一定的不确定性以及抵押品不足等问题,但MLF相对于逆回购来说,期限更长、银行资金成本更高,同时相对于降准来说,又没有过于强烈的全面宽松信号、对于汇率的压力也较小,所以在人民币汇率稳定、补充基础货币存在的缺口、推进金融去杠杆等多重目标的考量下,MLF具有其独特的优势,央行短期内不会放弃这一手段。

GDP开门红,细项数据表现更强,经济“好”得到确认,未来持续性可能超出预期。进入2017年以来,高频数据和部分官方数据显示经济企稳动力超出年初的预期,今日公布的实体数据公布,1季度经济“开门红”已成事实,但市场对于未来走势仍有分歧。地产投资下滑幅度、补库存是否终结、外围经济的不确定性、以及基建投资的资金来源问题,都在困扰着市场。我们认为,地产投资不悲观、制造业投资或有惊喜、外围经济好转的的概率较大,而生产扩张缓慢的情况下,补库存持续性可能好于预期,政治经济周期下“投资冲动”也若隐若现。整体看,需求面难有爆发,但不会弱势;生产面扩张有限。虽然难现强劲复苏,但我们对于经济企稳的持续性保持信心,一季度GDP可能为年内高点,全年GDP至少与去年持平。

再次重申,全年经济会比预期中更稳,16年经济稳是“基建+地产”双轮驱动,17年经济可能出现地产、基建、制造业三个引擎均不弱势的局面。16年经济超预期企稳的主要原因来自于两方面:一是投资者容易陷入“线性外推”的思维惯性,季度GDP数据自13年下半年开始逐季下滑,15年4季度市场普遍预期16年单季度GDP必然跌破“6.5”;二是中央政府在16年年初制定稳增长目标时并没有对地产投资给予乐观预期,但结果是地产投资超预期回升,形成“基建+地产”双轮驱动。那么17年有没有可能重走16年的老路,在市场普遍预期经济二季度开始下行的背景下,经济数据表现出较强的“韧性”,种种迹象表明,17年经济可能出现地产、基建、制造业均不弱势的局面。

融资比经济“下得快”,利率先“上”才能再“下”,“紧货币+紧信用”组合的上半场,对债券市场利空大于利好。考虑到最近几个季度GDP数据均表现不俗,事实上稳增长的必要性以及容忍度已经大幅放宽,这也符合16年12月中央经济工作会议提出的“我们要容忍更有弹性的经济增长”的提法。目前看不到宽货币配合稳增长的必要,叠加近期银监会连续发文,意味着金融去杠杆将会持续推进,也就是说,经济下行的拐点并不必然会引发货币边际转向的拐点,至少未来货币边际放松一定是滞后于经济下行拐点而出现的。利率水平由资金的供给和需求两方面决定,如果17年融资和广义信贷的收缩是确定性的,但是如果经济下行的幅度较小,那么融资缺口的扩大必然会带动融资成本的攀升。经济下行拐点和货币边际放松拐点的时滞,叠加市场预期监管趋严,可能会加剧债市下跌的压力。

盘久必跌、利空发酵,10Y国债可能突破3.5的阻力位,投资者应耐心等待。2、3月份的两轮熊市反弹在一致看空中启动,而后续债市下跌可能会在多空分歧加大的背景下展开。我们倾向于认为,前期债市对各类信息的“麻木”证明了多空双方对当前的价格均比较“满意”,市场找到了一个“均衡点”,但这种均衡只是暂时的,多空双方“合久比分”。熊市反弹往往从“一边倒”中起步,在“分歧”中发展,而在“共识”中结束。如果说此前的上涨是因为“空方力量”过于薄弱,所有人都是潜在的“多头”,那么目前的情况是“潜在的空头”又重新开始出现,事实上也再度打开了市场下跌的空间。当前债市环境其实与2月原油市场的状况比较类似,彼时原油最终以下跌收场,正验了一句老话——“盘久必跌”。此次下跌,基本面和监管的利空发酵和共振,10年期国债可能突破2月份3.5%的阻力位,向3.6%发起冲击,建议投资者此时保持谨慎,耐心等待机会。

数据点评:GDP开门红,细项数据表现更强

事件:统计局今日公布2017年3月实体经济数据和1季度GDP数据,其中3月工业增加值同比增长7.6%,大超市场预期,前值为6.3%。1-3月固定资产投资累计增速9.2%,高于市场预期的8.7%,1-2月的累计增速为8.9%,去年全年增速8.0%。整体看,GDP增速向上,而各项经济数据显示,1季度经济表现比GDP数字反映的更加强劲,我们的点评如下:

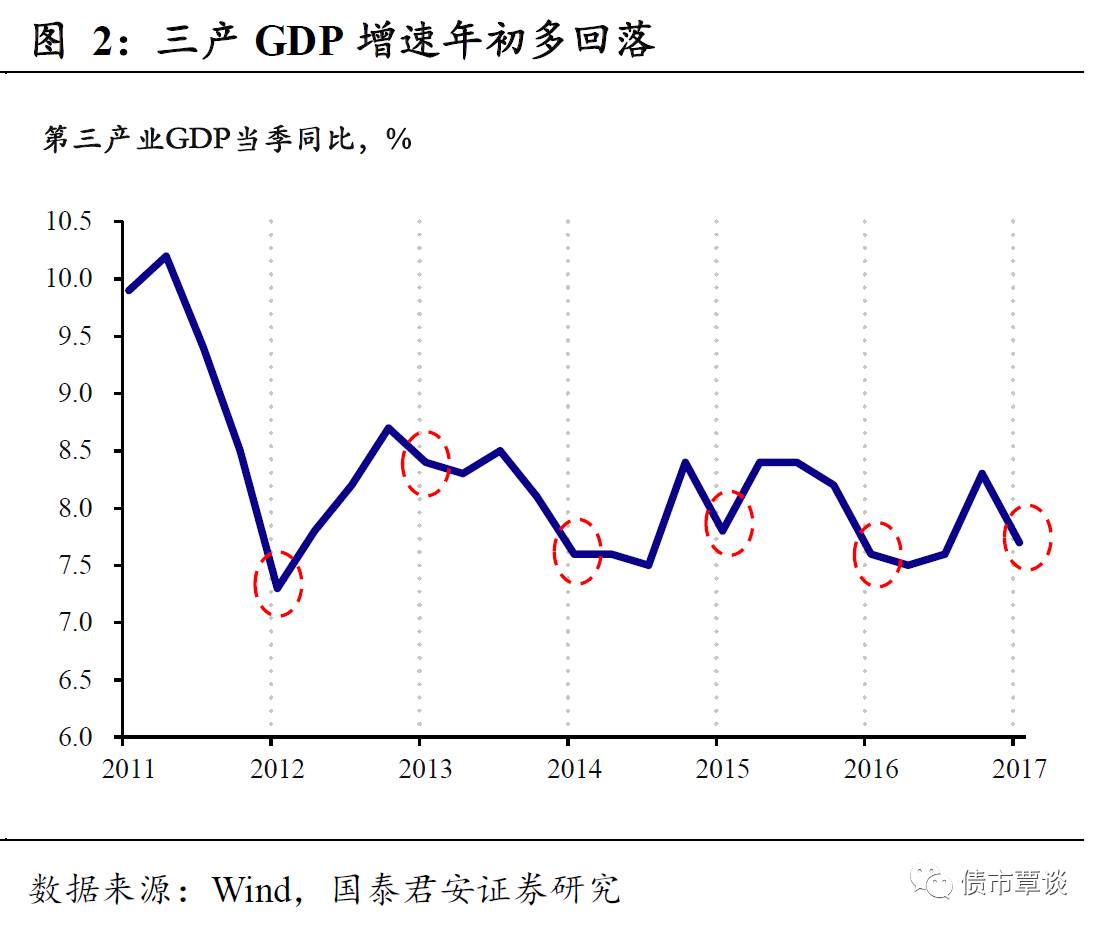

GDP增长来自二产的贡献。GDP当季同比6.9%,基本符合市场预期。从生产法核算的三个分项来看,一产3.0%(前值2.9%);二产6.4%(前值6.1%),三产7.7%(前值8.3%),一产平稳、二产上升,三产下滑,从数据上看,二产是GDP增速上升的来源。这与今年发电耗煤、各行业产能利用率等高频数据相吻合,也与1季度不断超出预期的工业和PMI数据相吻合。三产同比增速较前值回落,无需过度解读,从2012年以来,三产同比增速年内多呈现前低后高态势,今年一季度增速较去年四季度下滑0.6个百分点,下滑幅度接近平均水平。

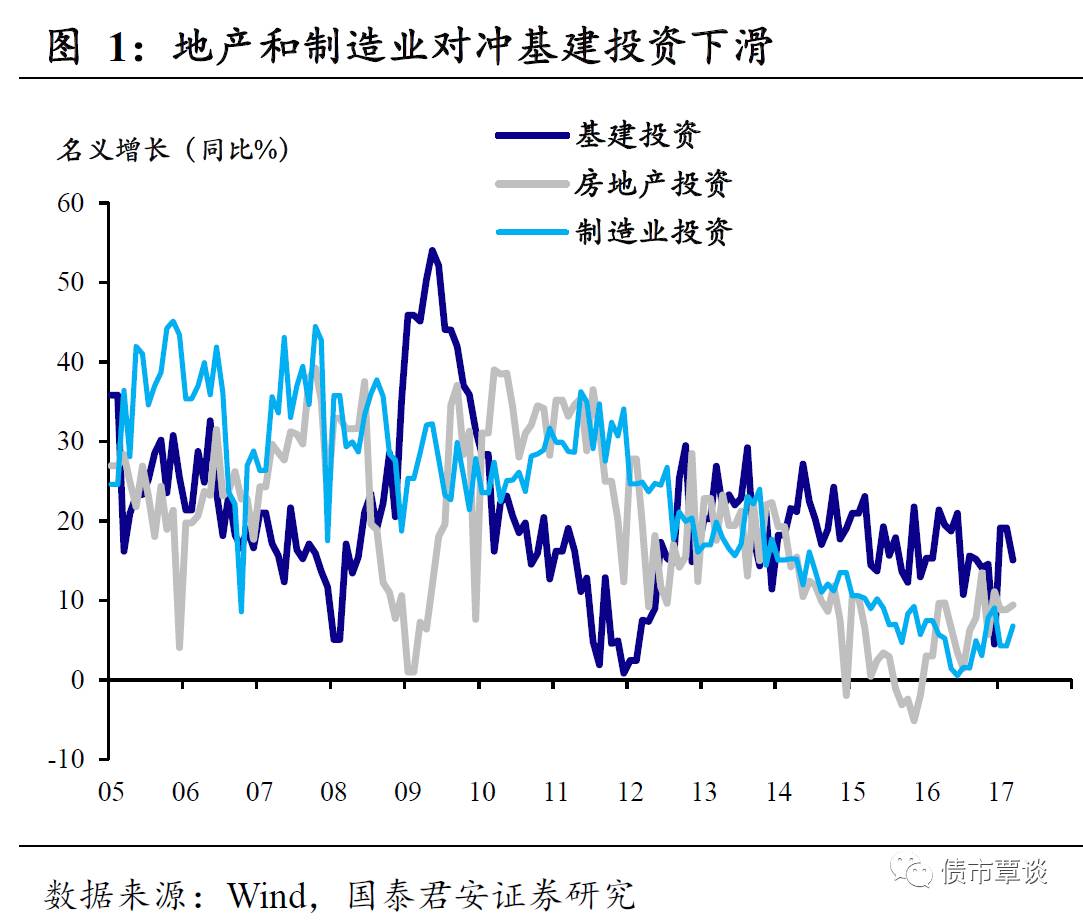

地产和制造业对冲基建下滑,资金来源显著改善。3月固定资产投资累计增速9.2%(前值8.9%),单月同比增速9.5%。从结构来看,制造业和房地产投资向上,对冲基建下滑,其中制造业累计增速上升至1.5个百分点至5.8%,单月增速上升至2.6个百分点至6.9%;地产投资累计增速上升0.2个百分点至9.1%,单月增速上升0.6个百分点至9.5。基建投资(三大项合成)累计增速下滑1.3个百分点至18.7%,单月增速下滑4.5个百分点至16.8%。固定资产投资向上,地产和制造业改善,与工程机械和进口数据相吻合,显示需求在1季度比较强劲,但大宗价格下跌值得关注。资金来源显著改善,到位资金累计同比跌幅显著收窄5.1个百分点至-2.9%,与投资增速的裂口显著收窄,对于投资的约束减轻。

工业增加值大超预期。3月工业增加值数据7.6%,较1-2月大幅上升0.8个百分点,为2015年1月以来的最高值,无论从单月还是累计同比的角度,增速均在提升,这与PMI、发电耗煤和开工率等指标相吻合,显示在投资需求带动下,生产面向上。从分项来看,虽然上游价格上涨较快,但采矿业工业增加值仍持续负增长,显示供给侧改革下上游产出弹性有限;制造业的工业增加值快速回升至8%,而去年6月以来平均水平不足7%。

社会零售超预期上涨。3月社会零售总额上涨1.4个百分点10.9%,大幅超出市场预期。此前我们曾经提示,无需对于年初“下台阶”过分解读,09年以来,每年年初社零增速均会较前一年“下台阶”,大概率与统计因素有关。但年内的变化有一定的意义,从分项来看,油价上升下相关支出、以及地产产业链上的建筑装潢和家具家电是社会零售上涨的主要推动因素。

央行足量续作MLF,经济数据超预期,股债商品齐跌。昨日央行暂停公开市场操作,200亿元逆回购到期,同时足量续作MLF,利率与上次操作持平。资金利率普遍上行。经济数据公布,国债期货震荡走低,T1706收跌0.31%,TF1706收跌0.54%。二级市场现券收益率也出现显著上行。同时,A股和商品市场同样显著下跌,上证综指下跌0.74%,创业版指数下跌1.02%,雄安板块领跌。大宗商品除农产品和有色外普遍下跌,黑色系跌幅明显。人民币在岸汇率小幅升值。

【货币市场:资金面有所收紧】

央行续作MLF,量足价平。昨日,央行无逆回购操作,逆回购到期200亿。此外央行开展MLF操作:6个月1280亿元,一年期3675亿元,利率与上次持平。隔夜利率上行6bp至2.50%,7D上行44bp至3.29%,14D上行38bp至3.70%。长端Shibor1M持平为4%,Shibor3M持平为4.26%。交易所资金GC001加权平均利率上行24bp至2.80%,GC007加权平均利率上行21bp至3.00%。

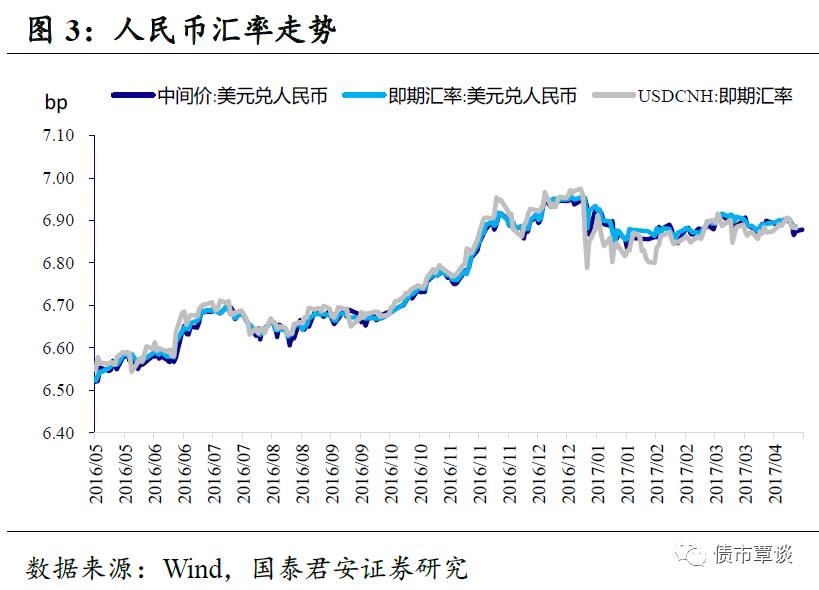

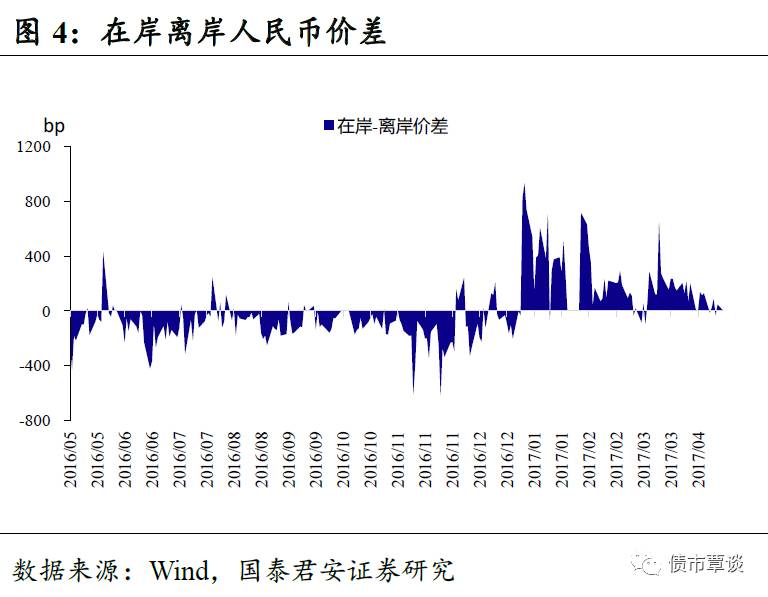

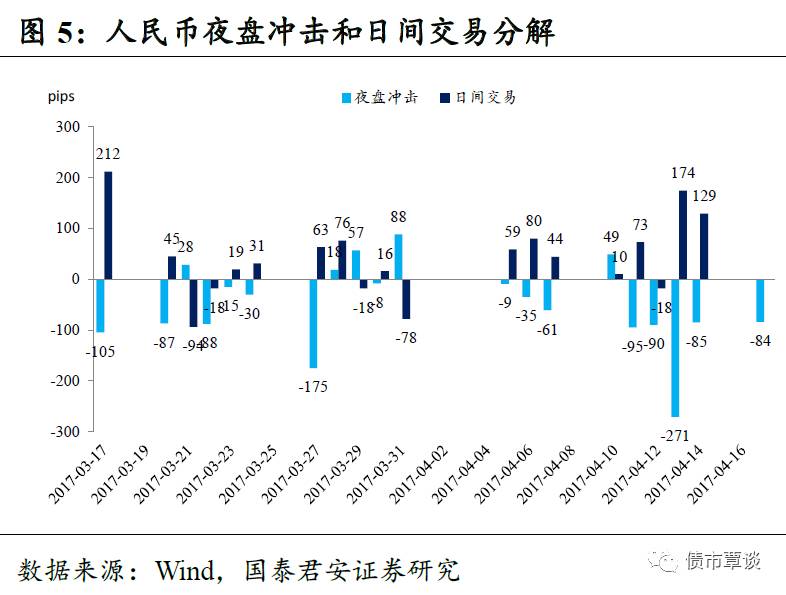

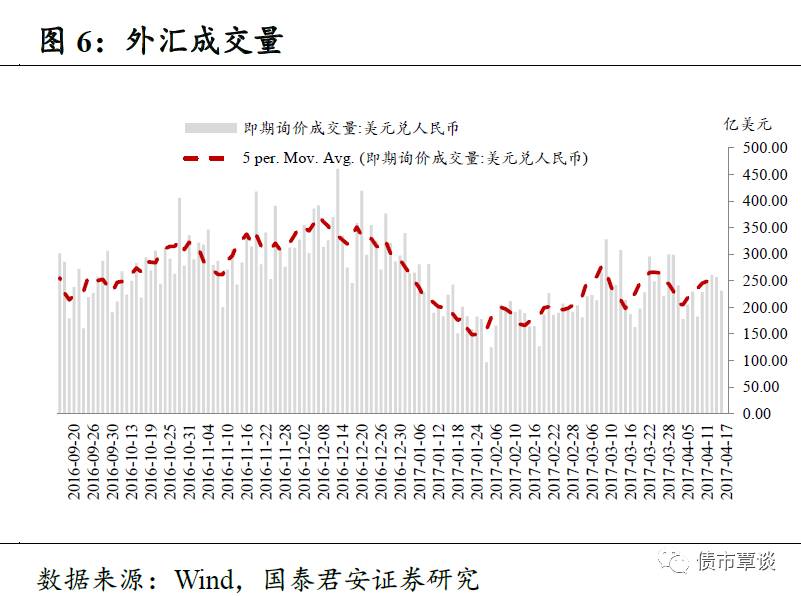

在岸人民币小幅升值。截至昨日21:00,美元兑人民币在岸即期汇率下行5bp至6.8829;美元兑人民币离岸即期汇率下行2bp,低于在岸价25bp为6.8804;离岸人民币12个月远期汇率为7.0548。

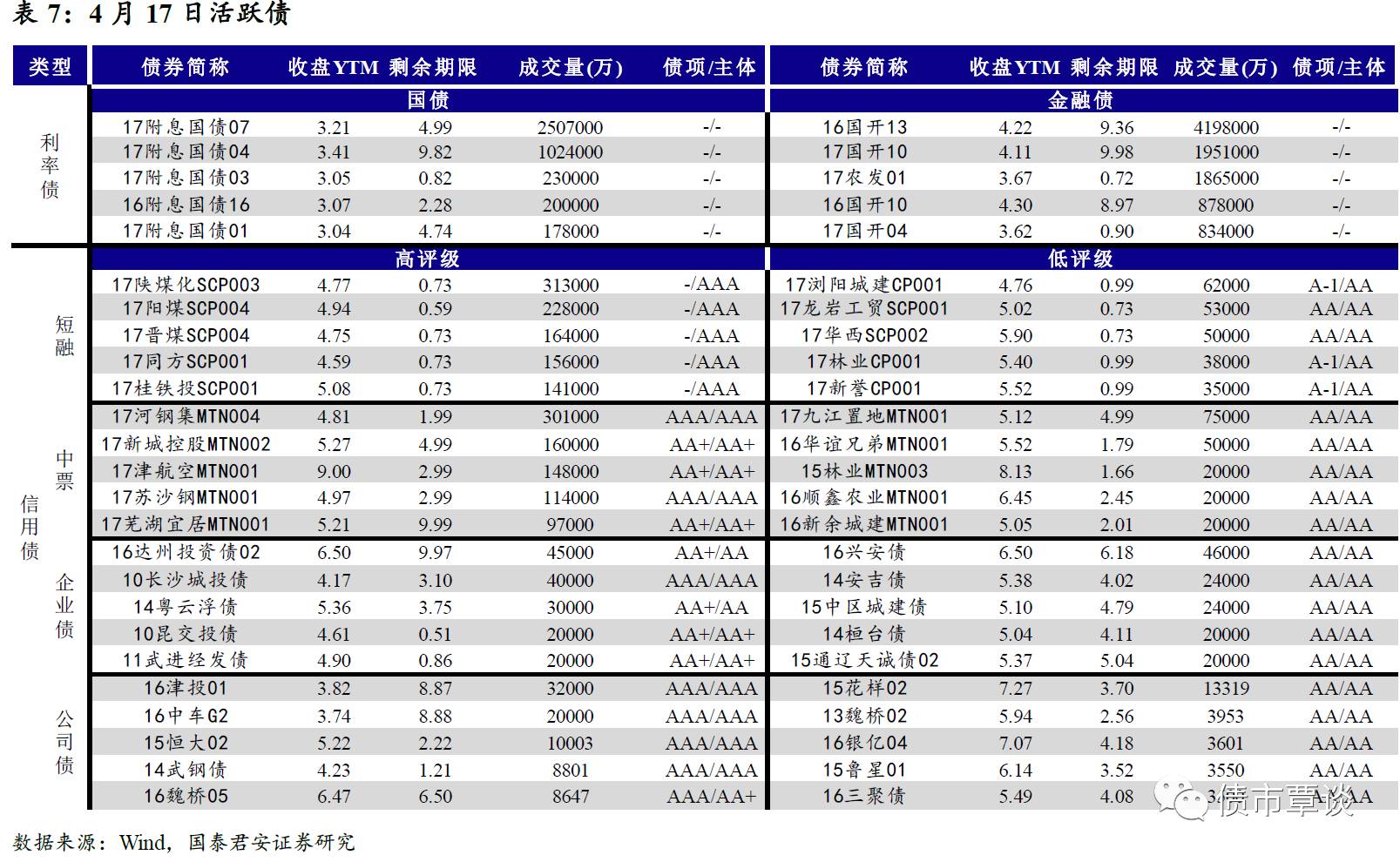

【利率债市场:收益率全面上行】

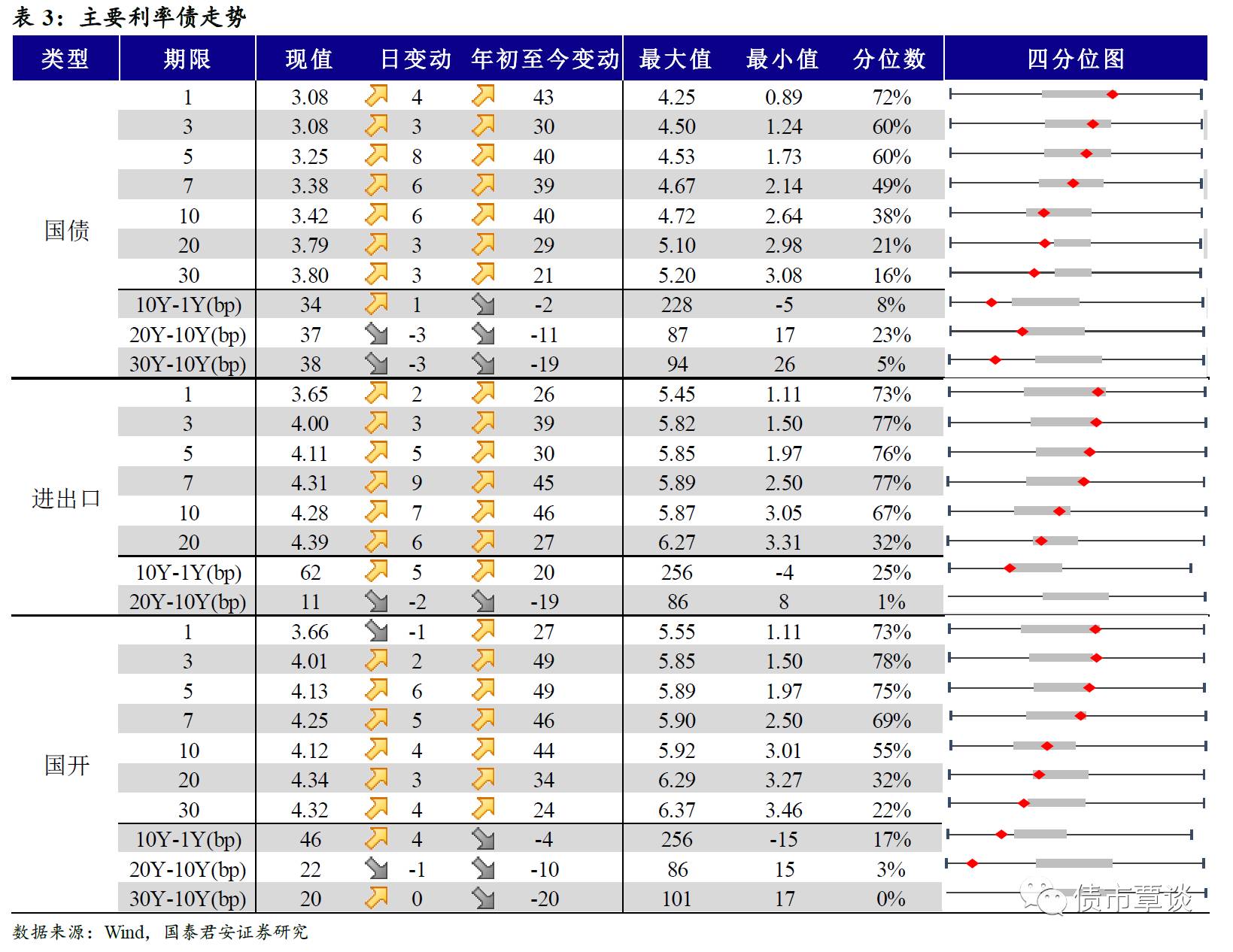

一级利率债符合预期。昨日共发行口行债130亿,3Y、7Y、15Y中标利率分别3.98%、3.82% 、4.45%, 3Y期品种与二级市场利率持平,7Y低于二级市场利率37bp,15Y期品种高于二级市场利率14bp。

二级利率债全面上行。国债1Y上行4bp至3.08%、5Y上行8bp至3.25%、10Y 上行6bp至3.42%。进出口债1Y上行2bp至3.65%、5Y上行5bp为4.11%、10Y上行7bp至4.28%。国开债1Y下行1bp至3.66%、5Y上行6bp为4.13%、10Y活跃券160213上行7bp至4.22%。

国债期货全线下跌。5年期国债期货主力合约TF1706收于98.555元,相对前一交易日结算价下跌0.31%,TF1709下跌0.29%收于98.095元。10年期国债期货主力合约T1706报收96.065元,下跌0.54%。

【信用债市场:利率全面上行】

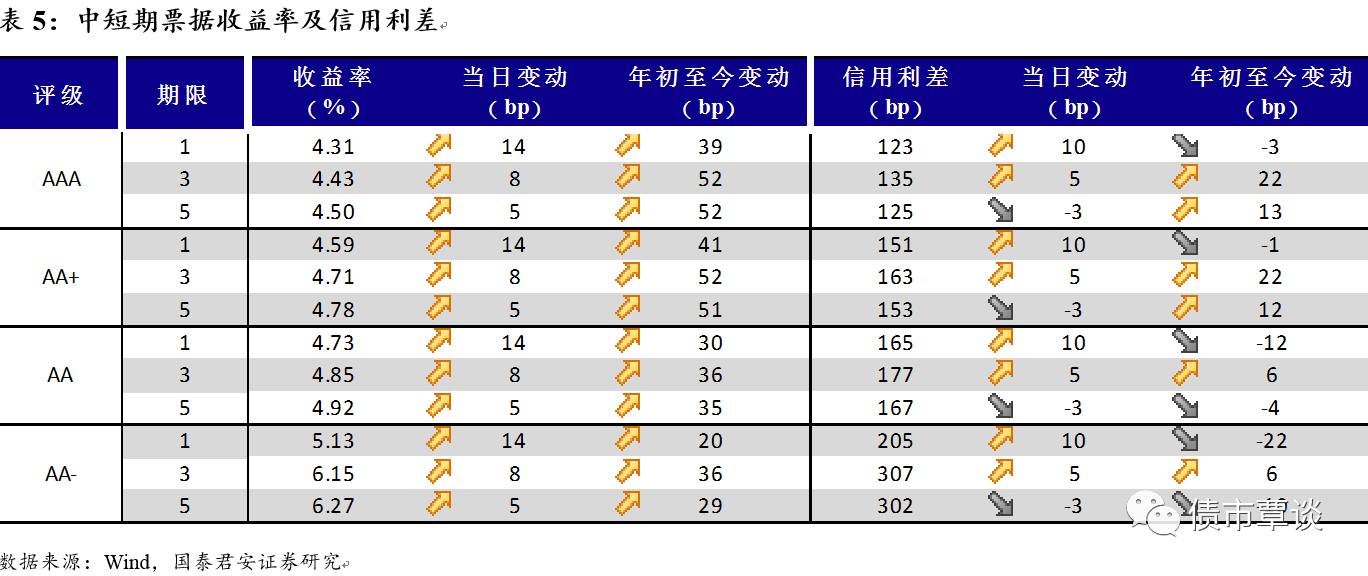

信用债收益率全面上行。昨日短融交投较为激烈,主要参与机构类型为基金和银行,成交主要集中在6 月底前到期和 6 个月附近的 AAA 的短融产品。昨日中票交投活跃,参与机构以基金和银行类为主。昨日企业债交投较为活跃,基金,保险,券商和银行均有参与。中债中短期票据收益率曲线(AAA)1Y上行14bp至4.31%,3Y上行8bp至4.43%,5Y上行5bp为4.50%。成交活跃的公司债中,AAA级的16津投01收益率下行约4bp;AA级的13魏桥02收益率与昨日基本持平。

信用利差短端上行。各评级1Y期品种信用利差均走扩10bp,3Y期品种走扩5bp,5Y期品种收窄3bp。其中,1年期品种信用利差均处于09年至今50%-75%分位数水平,3年期中票AA+及以上品种信用利差均处于50%-75%分位数水平,5年期中票AAA品种信用利差处于25%-50%分位数水平;AA-级3年期和5年期信用利差所处分位数分别为53%、37%。

【转债及交换债市场:中证转债指数小幅下跌】

昨日,中证转债指数下跌1.01%。涨跌幅排行榜中,航信转债涨幅居前,上涨0.19%。广汽转债和汽模转债跌幅居前,分别下跌3.04%和2.82%。

【股票及商品市场:沪深普跌,商品走势分化】

沪深股指集体跳空低开,震荡走低。昨日市场人气萎靡,上证综指下跌0.74%,深成指下跌0.66%,创业版指数下跌1.02%。概念板块中,冷链物流涨幅居前,上涨0.88%,次新股、京津冀一体化指数跌幅居前,分别下跌6.16%和5.20%,雄安概念股全线回落。

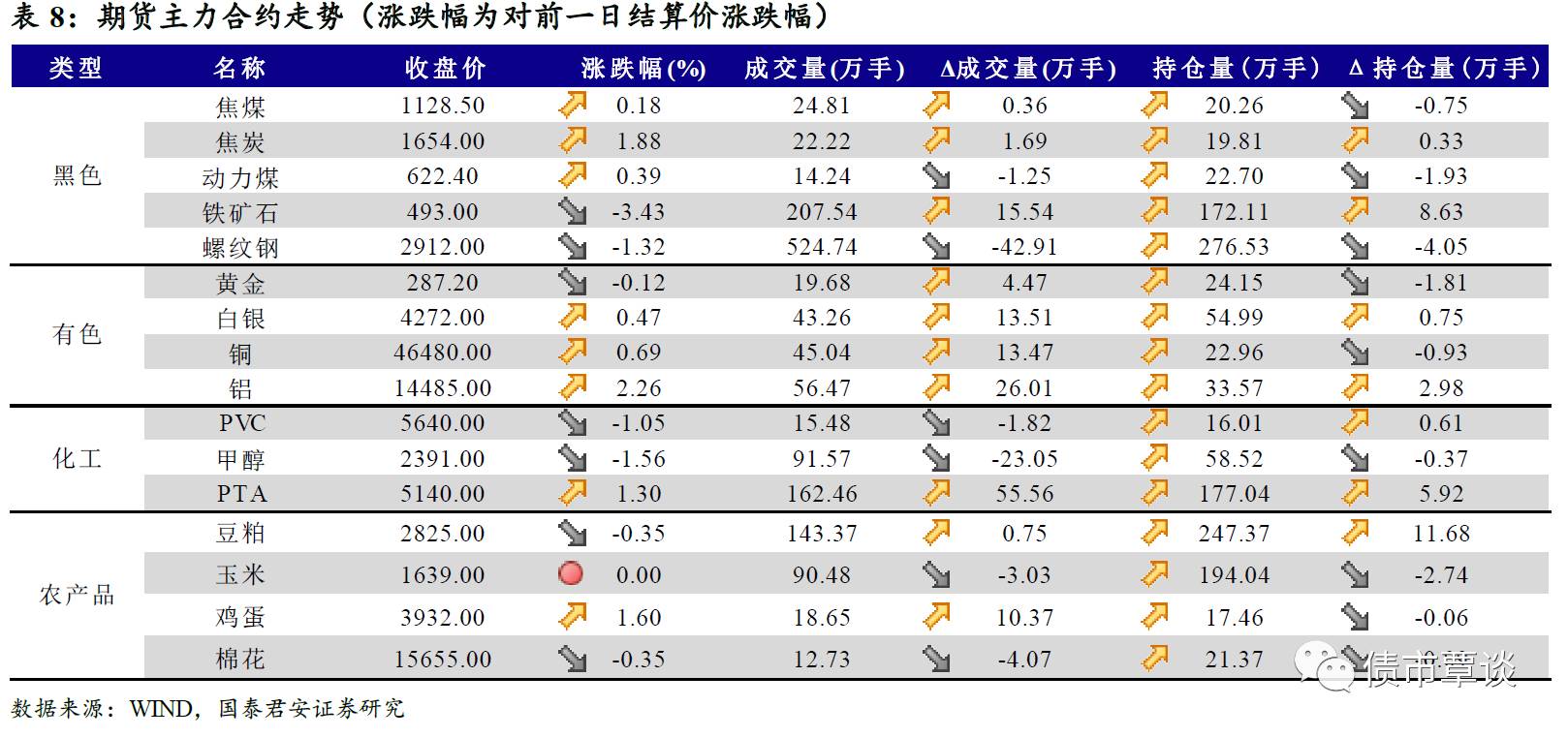

大宗商品走势分化。黑色系走势分化,铁矿石跌超2%,焦煤涨近2%。农产品涨跌互现,鸡蛋上涨1.6%,豆粕下跌0.35%。化工品多数下行,甲醇、PVC分别下跌1.56%和1.05%。有色板块多数上扬,白银、铝、铜分别上涨0.47%、2.26%和0.69%。

国泰君安证券研究所 固定收益研究 覃汉/刘毅/高国华/尹睿哲/肖成哲

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,请长按上方图片识别二维码关注我们!