优良业绩下期待时间换空间

——国泰君安医药行业2019三季报总结暨11月投资策略

【投资要点】

1、

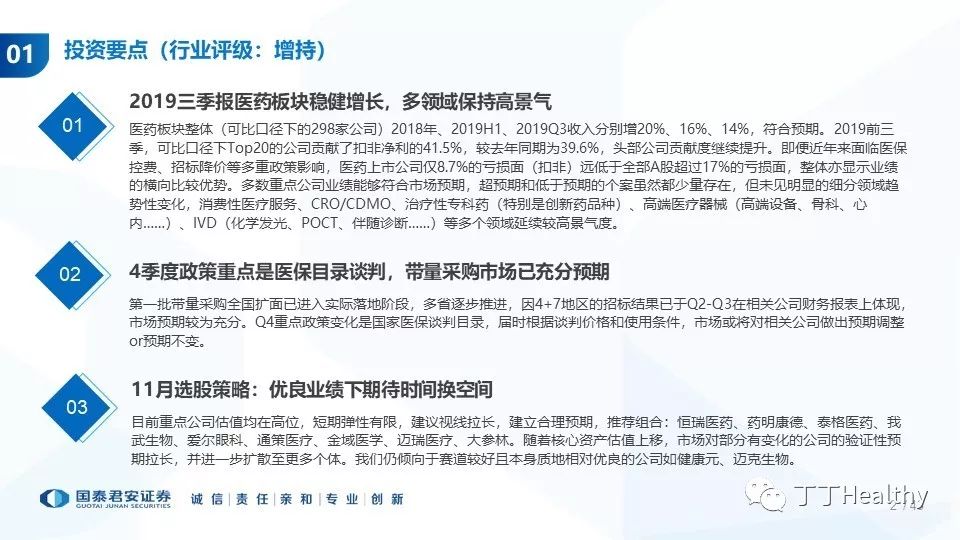

2019三季报医药板块稳健增长,多领域保持高景气

整体业绩符合预期

。

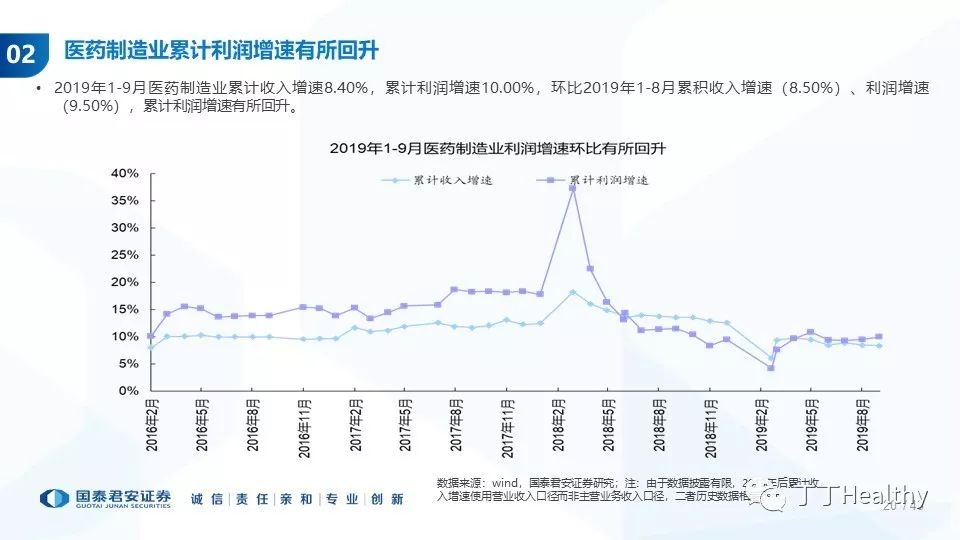

医药板块整体(可比口径下的298家公司)2019Q1-3收入增长14%,符合预期。

需注意由于赛道越来越细分,且样本较少,常常出现极少数甚至单个公司个体变化对子版块影响较大的情况,所以部分子版块数据未必能代表子行业情况,对相同领域核心指标的共性(如CRO行业普遍收入增速较高)和具体公司的差异性(如原料药板块的大宗产品和部分特色品种差异极大)均需具体考察。

头部公司贡献度继续提升。

2019前三季,可比口径下Top20的公司贡献了扣非净利高达41.5%

(VS数

量占比仅7%

)

,占比较去年同期的39.6%继续提升,未来可能延续这一态势。

多数细分领域维持较高景气度。

即便近年来面临医保控费、招标降价等多重政策影响,医药上市公司仅8.7%的亏损面(扣非)远低于全部A股超过17%的亏损面,整体亦显示业绩的横向比较优势。

而和上半年相比,多个高景气细分领域保持了稳健增长:

①消费性医疗服务、CRO/CDMO、治疗性专科药(特别是创新药品种)、高端医疗器械(部分设备、心内、骨科……等)、IVD(化学发光、POCT、伴随诊断)等多个领域延续较高景气度;

②在制药领域,辅助用药继续萎缩、治疗性品种崛起的大趋势被进一步强化;

值得注意的是,部分Biotech逐步进入商业化阶段,正式成为本土制药新势力;

③医药商业:

流通领域已实施三年的两票制开始逐步显现效应,龙头公司呈现持续好于行业平均增长的态势;

零售药店行业景气度平稳,但上市公司凭借更强的资本力量加速推动自身内生+外延扩张。

④二类疫苗在去年事件引发的低基数上如期恢复性高增长。

2、

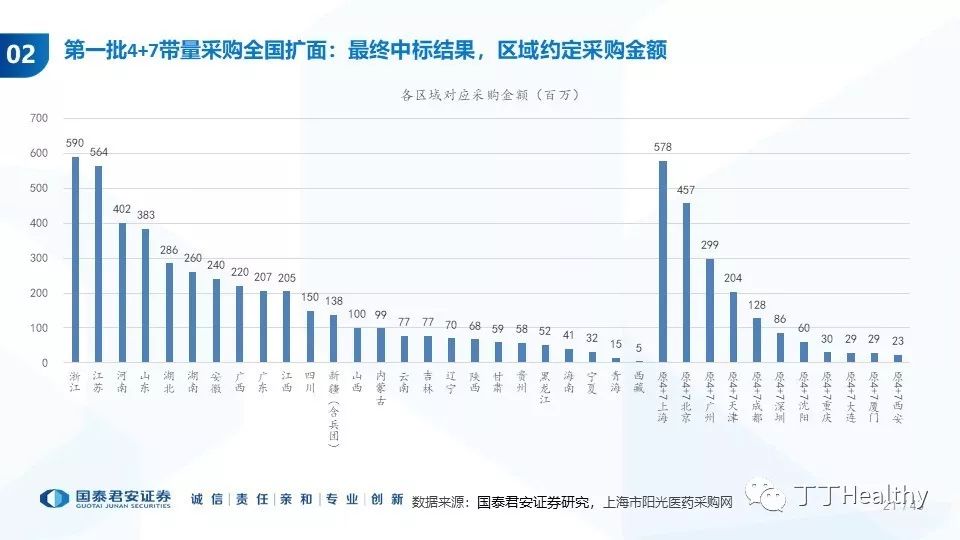

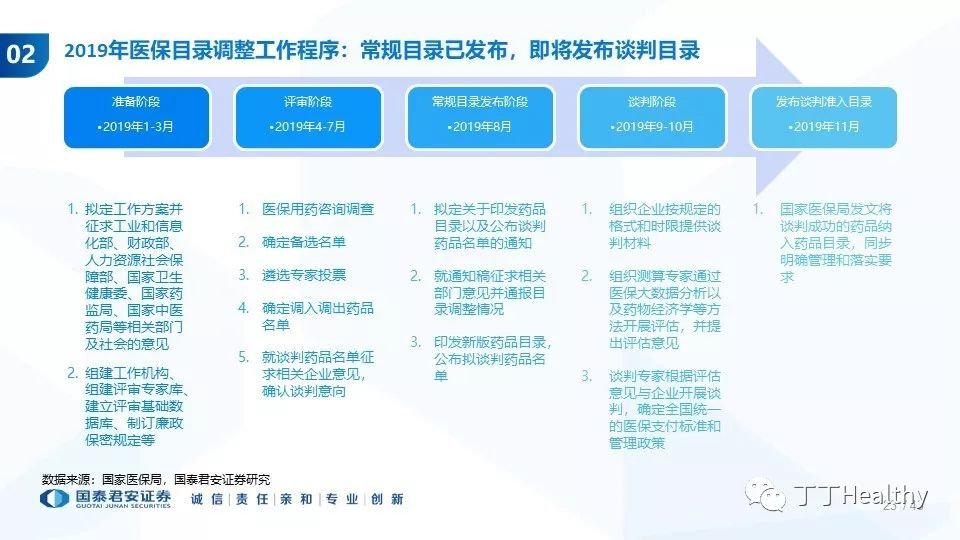

4季度政策重点是医保目录谈判;带量采购市场已充分预期

第一批带量采购全国扩面已进入实际落地阶段,多省逐步推进,因4+7地区的招标结果已于Q2-Q3在相关公司财务报表上体现,市场预期较为充分。

Q4重点政策变化是国家医保谈判目录,届时根据谈判价格和使用条件,市场或将对相关公司做出预期调整or预期不变。

3、

11月选股策略:

优良业绩下期待时间换空间

目前重点公司估值均在高位,短期弹性有限,建议视线拉长,建立合理预期,推荐组合:

恒瑞医药、药明康德、泰格医药、我武生物、爱尔眼科、通策医疗、金域医学、迈瑞医疗、大参林。

随着核心资产估值上移,市场对部分有变化的公司的验证性预期拉长,并进一步扩散至更多个体。

我们仍倾向于赛道较好且本身质地相对优良的公司如健康元、迈克生物。

【报告全文】

国君医药团队致力于专业、前瞻、深入研究,持续引领全市场医药研究!

特别声明

:

本订阅号发布内容仅代表作者个人看法,并不代表作者所属机构观点。涉及证券投资相关内容应以所属机构正规发布的研究报告内容为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

本订阅号内容均为原创,未经书面授权,任何媒体、机构和个人不得以任何形式转载、发表或引用。

--------------------------------------------

国泰君安医药团队