注:本文不构成任何投资意见和建议,以官方/公司公告为准;

本文仅作医疗健康相关药物介绍,非治疗方案推荐(若涉及),不代表平台立场。

任何文章转载需得到授权。

近年来,核药赛道一直受到资本的青睐,药融圈获悉:近日阿斯利康以42亿美元(近100%溢价)收购Fusion进一步将核药概念推至市场的风口。

在众多药企纷纷加码核药赛道之际,3月24日,

核药领军企业远大医药(

0512.HK

)

传来喜讯,公司用于治疗胃肠胰腺神经内分泌瘤的全球创新放射性核素偶联药物

(RDC)ITM-11国内III期临床研究(COMPOSE研究,NCT04919226)已获得国家药监局批准。

公告显示,COMPOSE研究是一项前瞻性、随机、对照、开放标签、

国际多中心的III期临床研究。

本次中国纳入该国际多中心临床具有里程碑意义,不仅将大幅推进

ITM-11在中国的注册研发工作,同时也进一步提升了远大医药核药抗肿瘤诊疗领域临床开发工作的国际化程度。

ITM-11产品优势显著,未来有望提供全新诊疗方案

ITM-11是一款基于放射性核素偶联技术靶向杀伤治疗胃肠胰腺神经内分泌瘤(GEP-NETs)的创新RDC药物,已获得

美国

FDA

和欧洲药品管理局(

EMA

)的孤儿药资格

。

该产品是将无载体

177

Lu与生长抑素类似物偶联,通过与GEP-NETs表面高水平表达的生长抑素受体(SSTR)结合靶向杀伤肿瘤细胞。相较于目前常用的有载体

177

Lu核素,

无载体的

177

Lu

拥有更高的比活度和纯度,且生产过程中产生的长半衰期杂质少,放射污染小

。

COMPOSE研究是一项前瞻性、随机、对照、开放标签、国际多中心的III期临床研究,旨在评估ITM-11与最佳标准治疗相比,在高分化侵袭性2级和3级、生长抑素受体阳性(SSTR+)的GEP-NETs患者中的有效性、安全性和患者报告结局。COMPOSE研究拟在中国、美国、英国、法国、德国、澳大利亚等全球11个国家入组至少202名患者。

《CSCO神经内分泌肿瘤诊疗指南2021》中提示,基于

177

Lu的肽受体放射性核素治疗

在无进展生存时间(

PFS

)和客观缓解率(

ORR

)等指标方面优于目前临床一线使用的高剂量奥曲肽

(生长抑素类似物),可带来明显的患者获益。

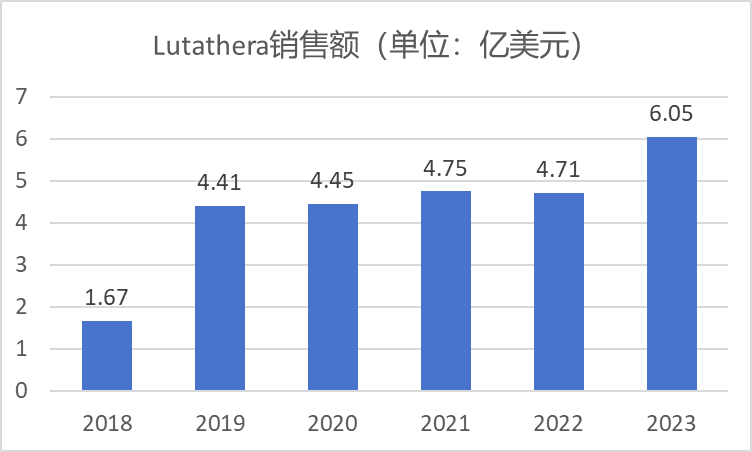

这一疗法已经获得了市场数据的印证——由诺华研发的用于治疗GEP-NETs的LUTATHERA(

177

Lu标记的生长抑素类似物)上市以来,销售数据持续走高,产品2023年销售收入已达近6.05亿美元,上市后累计收入已

超过

26

亿美元

。

Frost

&

Sullivan数据显示,2020年我国GEP-NETs的新发确诊病例为71,300例,发病率逐年上升,临床需求空间较大。由此可见,使用无载体的

177

Lu的ITM-11存在非常可观的市场潜力。此外,ITM-11还可与远大医药另一款用于诊断GEP-NETs的RDC产品TOCscan

®

形成

产品组合,实现对

GEP-NETs

的诊疗一体化

,有望突破我国GEP-NETs治疗的困境,为我国GEP-NETs患者提供全新的诊疗方案,进一步改善患者临床疗效和生活质量。

据悉,RDC由靶向定位元件(抗体或小分子)、连接臂、螯合物和放射性同位素四个部分构成。与ADC不同的是,RDC不再是小分子,而是放射性核素。因此,RDC不仅继承了核药对肿瘤的强杀伤力,同时无论是实肿瘤还是血液瘤,RDC均可实现对微小病灶的灵敏无创检测或是多转移病灶的精准安全治疗。

RDC已被认为是目前靶向治疗最具潜力的发展方向之一

。

本次ITM-11国内临床获批后,

远大医药已成为拥有进入国内

III

期临床研究诊断和治疗类创新

RDC

药物储备最多的企业

,

也是

全球范围内在核药抗肿瘤领域拥有最丰富产品管线和诊疗一体化布局的创新药企之一

。

事实上,远大医药早在2018年就已经前瞻性地布局了核药赛道,围绕肿瘤诊疗一体化的治疗理念,公司核药板块目前已储备

14

款创新产品

,其中

9

款为创新

RDC

药物

,涵盖

68

Ga、

177

Lu、

131

I、

90

Y、

89

Zr、

99m

Tc在内的

6

种放射性核素

,

覆盖了肝癌、前列腺癌、脑癌等在内的

7

个癌种

;产品种类涵盖

诊断和治疗两类核素药物

,为患者提供多适应症治疗选择、多手段且诊疗一体化的全球领先的抗肿瘤方案。

在诊断性核药方面,用于诊断前列腺的TLX591-CDx国内III期临床研究已完成首例患者入组给药,用于诊断肾透明细胞癌的TLX250-CDx已完成国内I期临床并进入确证性临床研究;治疗性核药方面,除ITM-11外,用于治疗胶质母细胞瘤的TLX101国内I期临床已获批准。其中,TLX591-CDx

(Illuccix)海外上市后的销售增长也十分迅猛,该产品2023年全年收入

超过

5.03

亿澳元

(约合24亿人民币),

同比增长近

214%

。

窥一斑而知全豹,多款核药的上市放量恰恰印证了核药市场的巨大潜力。Precedence

Research预测,2022年全球核药市场规模为95.9亿美元,

预计

2032

年将超过

286.1

亿美元

。

国内方面,根据Frost

&

Sullivan数据,我国放射性药物市场年复合增速仅次于生物药,2023年市场规模高达78.1亿元,2018-2023年年复合增长率为21.4%,并

预计到

2026

年市场规模将超过百亿

。

核药市场广受资本青睐,

全产业链布局助力核药龙头兑现增长

毫无疑问,核药已成为眼下最热门的医药研发及投资赛道。行业数据显示,2019-2023年核药赛道在创新药全赛道的占比年均复合增长率达26.9%;2023年至2024年初,全球核药一级市场融资事件较2022年增长42.9%。此外,罗氏、礼来、诺华、BMS及阿斯利康等药企巨头的收购加码,也印证了行业对核药赛道的认可。

在行业持续加码的背后,同样不容忽视的是企业产业链条的布局。由于放射性同位素半衰期较短,具备单人剂量的形式生产、给药时间窗口有限等局限性,对药物配送规划和资源布局提出了很高的要求。对于药企而言,其不仅需要打通成熟、完备的上下游产业线路,还要解决核药房配套和有核药临床试验资质的医疗机构半径等诸多的问题。

谋局者先入局,经过多年的深耕,远大医药在核药领域

已实现了研发、生产、销售、监管资质等多个环节的全方位布局,建立了完整的产业链

。同时,公司还参与制定了《放射性体内治疗药物临床评价技术指导原则》等规范文件。公司目前已拥有放射性药品生产许可证、放射性药品经营许可证及辐射安全许可证等一系列国内放射性药物生产经营类许可资质,中国商业化稳步推进。

研发方面,远大医药联合Sirtex,并与Telix及ITM合作,搭建了具有国际一流水平的肿瘤介入技术平台和RDC技术平台,并联合山东大学成立了远大医药-山东大学放射药物研究院进行RDC药物的研发。同时,公司亦在有序推进甲级资质核素生产平台的建设。

经过全产业链的布局,远大医药已然成为核药领域的领军企业,这同时也为公司产品上市放量及业绩兑现奠定了坚实的基础。根据公司2023年财报,远大医药2023年收入约

105.3

亿港元

,剔除汇率影响同比增长15.8%,核药抗肿瘤板块实现收入约2.2亿港元,

核心产品全年收入增速近

300%

。

另一方面,核药的快速发展同样获得了国家政策的支持。CDE颁布的《药品附条件批准上市申请审评审批工作程序(试行)》,明确指向对同类首创、差异化创新药物的支持;在近日网传的全链条支持创新药征求意见稿中,研发端明确指出重点支持多种创新药物类型中,其中包括突破放射性药物等。