|

|

专栏名称: 金融监管研究院

| 我们专注于跨业资管、外汇、跨境人民币、自贸区、银行间债券、交易所债券、金融业牌照及业务资质等领域的研究。 |

目录

相关文章推荐

|

济南时报 · 刚刚,济南发布公积金新政:二套房首付最低两成 ... · 昨天 |

|

|

济南时报 · 刚刚,济南发布公积金新政:二套房首付最低两成 ... · 昨天 |

|

基本面价值 · 接下来,要紧!要紧!! · 2 天前 |

|

|

基本面价值 · 接下来,要紧!要紧!! · 2 天前 |

|

福州日报 · 大动作!刚刚,央行发布! · 2 天前 |

|

|

福州日报 · 大动作!刚刚,央行发布! · 2 天前 |

|

|

望京博格投基 · 听到一个不好的消息! · 3 天前 |

|

|

望京博格投基 · 听到一个不好的消息! · 3 天前 |

|

德州日报 · 明起,下调! · 4 天前 |

|

|

德州日报 · 明起,下调! · 4 天前 |

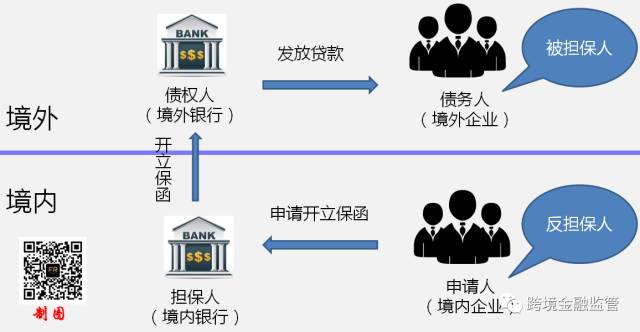

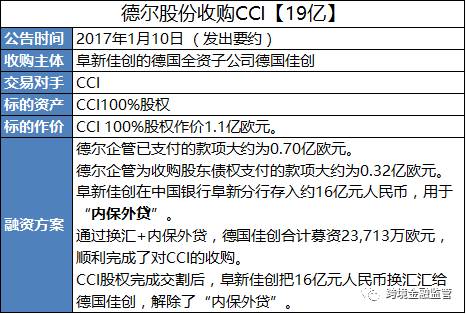

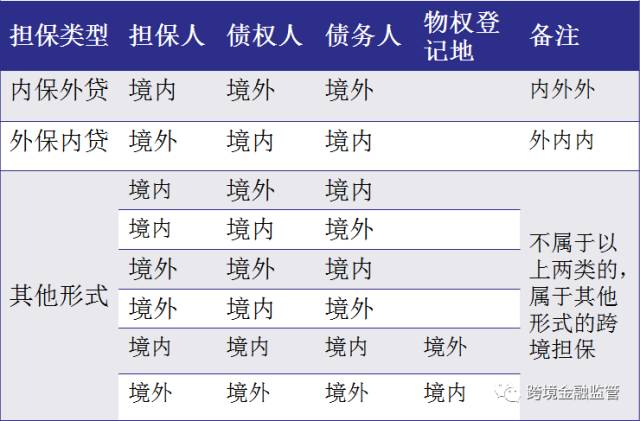

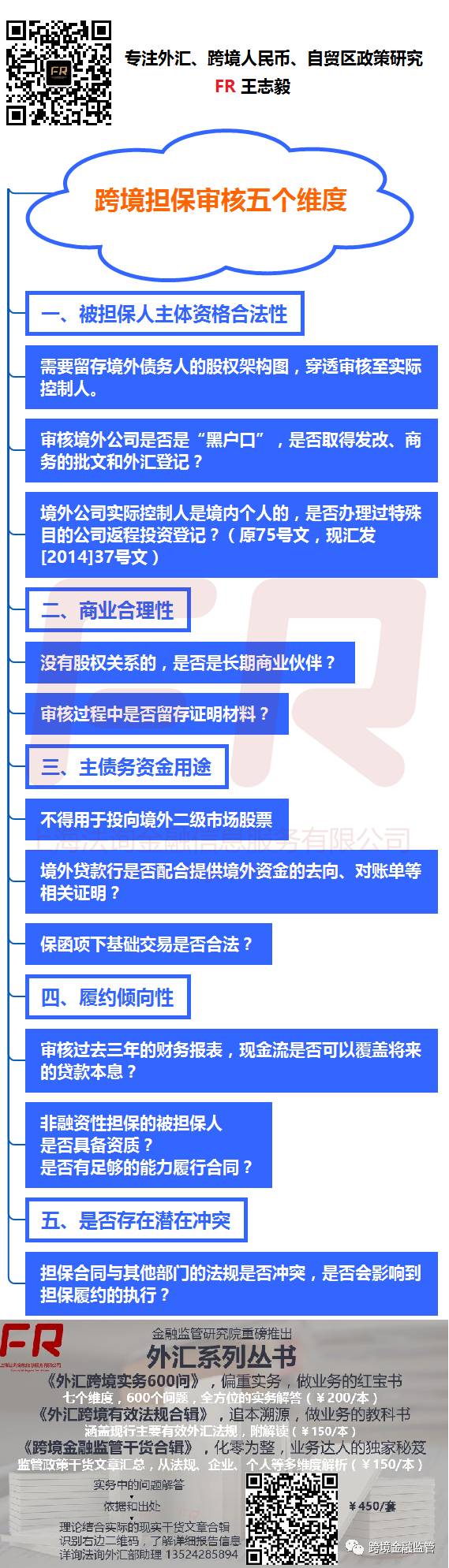

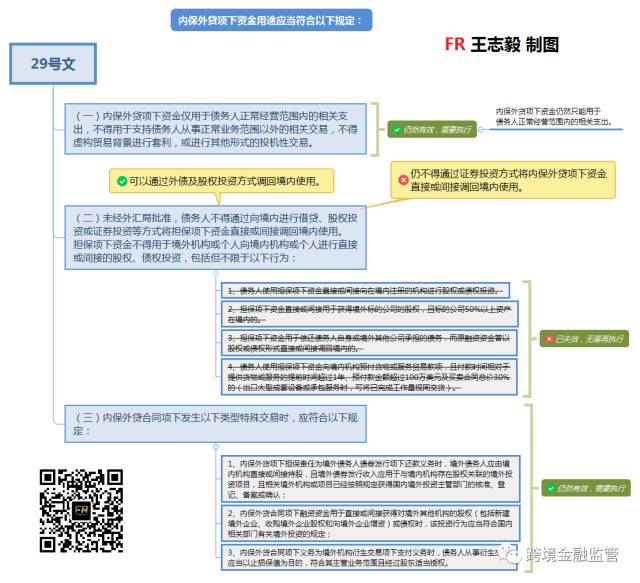

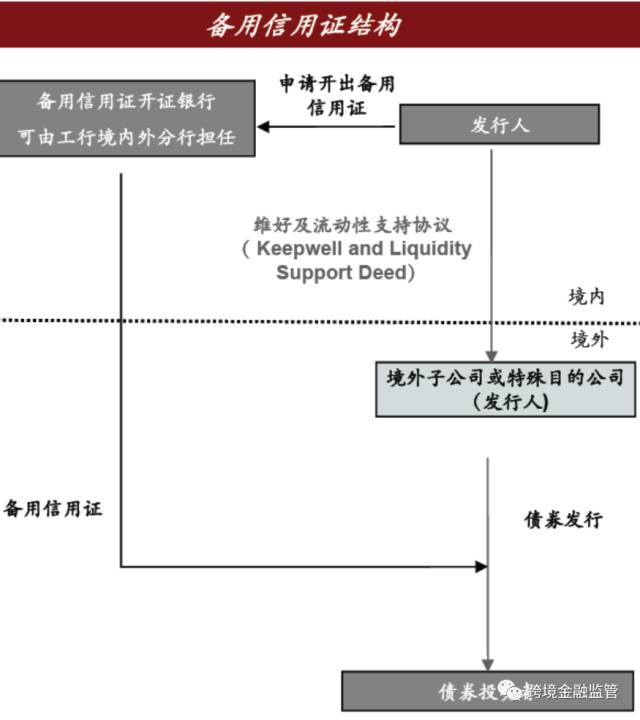

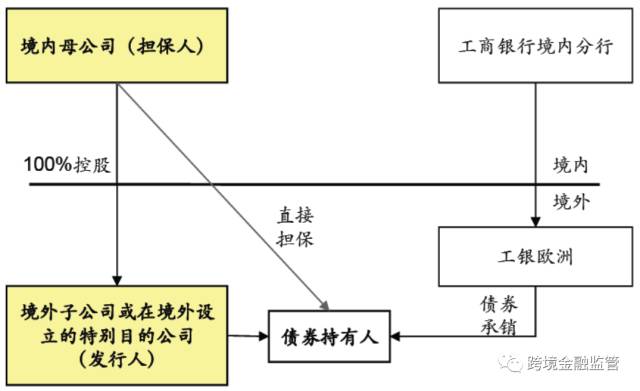

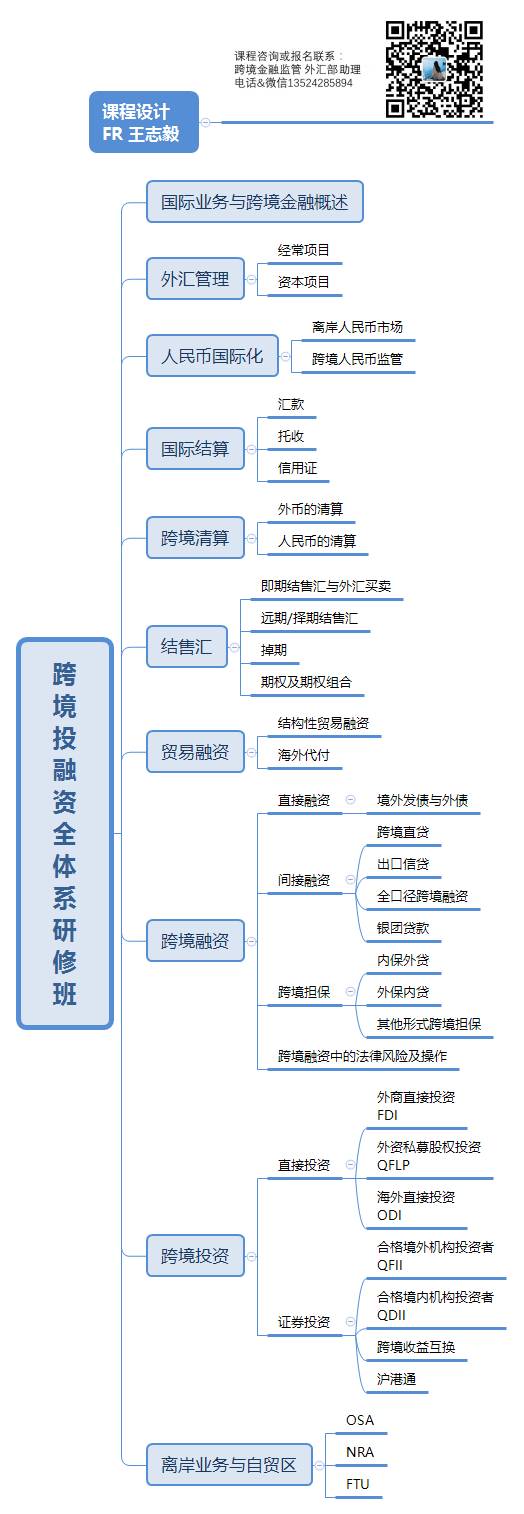

,为规避担保行为而衍生出的各类承诺形式。

,为规避担保行为而衍生出的各类承诺形式。

推荐文章

|

|

济南时报 · 刚刚,济南发布公积金新政:二套房首付最低两成,提高公贷可贷额度 昨天 |

|

|

济南时报 · 刚刚,济南发布公积金新政:二套房首付最低两成,提高公贷可贷额度 昨天 |

|

|

基本面价值 · 接下来,要紧!要紧!! 2 天前 |

|

|

基本面价值 · 接下来,要紧!要紧!! 2 天前 |

|

|

福州日报 · 大动作!刚刚,央行发布! 2 天前 |

|

|

福州日报 · 大动作!刚刚,央行发布! 2 天前 |

|

|

望京博格投基 · 听到一个不好的消息! 3 天前 |

|

|

望京博格投基 · 听到一个不好的消息! 3 天前 |

|

|

德州日报 · 明起,下调! 4 天前 |

|

|

德州日报 · 明起,下调! 4 天前 |

|

九章算法 · 程序媛, 是时候站出来成为榜样了! 7 年前 |

|

千人智库 · 青千申请在即,谈国内外学术界现状及海归高校前景 7 年前 |

|

投资明见 · 徐小明:周五操作策略(0602) 7 年前 |

|

参考消息 · 军情锐评 | 中俄首次在鄂霍次克海联演;美折叠式无人机能三栖发射 7 年前 |

|

太仓房产网 · 苏南沿江高铁开工在即,太仓进入沪宁1小时圈! 7 年前 |