-

当前时点我们对造纸板块的判断:

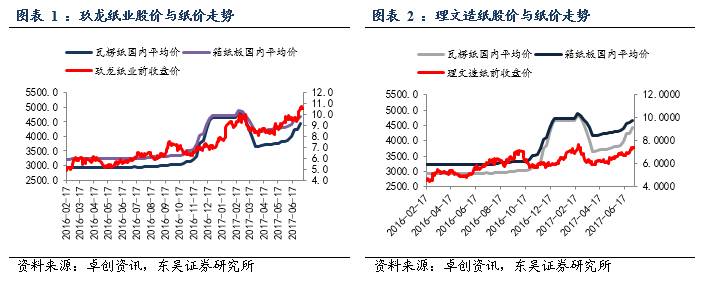

我们认为这一波造纸行情尚未结束,从行业层面来看,基于成本维持高价+行业旺季到来+环保政策加码+行业供给偏紧的大逻辑,我们认为下半年纸价上涨幅度有望超预期;复盘历史情况,纸价是股价的先行指标,我们认为短期股价可能出现调整,但从大趋势上,下半年我们仍然继续看好。个股层面,从市场预期差的角度我们继续推荐玖龙纸业。

-

穿越周期成长为亚洲最大箱板原纸厂商,新产能将陆续投放。

回顾公司近

10

年发展主要经历

3

个阶段,穿越行业周期同时伴随成长。截至

2016

年底,公司总设计产能

1373

万吨(卡纸、高强瓦楞芯纸、涂布灰底白板纸及环保型文化用纸分别为每年

723

万吨、

340

万吨、

260

万吨及

45

万吨)。越南在建

35

万吨产能有望于

6-7

月逐步投产,此外,公司拟利用自有资金在国内新建

200

万吨产能(泉州、沈阳、河北永新),计划于

2018

年底陆续投产。

-

核心优势:原材料、能源、运输全产业链布局。

公司从废纸收购起家,拥有稳定的国内外废纸采购渠道,原材料供应稳定,向美国中南采购占比

40%

左右;在东莞、太仓、重庆、天津和泉州五大基地配套电热联产设备,电、蒸汽全方位配套,电力成本节约近

1/3

;自建码头、配套自有车队,严格控制运输成本。

-

盈利展望:成本上升叠加旺季+环保趋严+供需改善共驱下半年业绩高弹性。

从纸价角度,成本端废纸、煤炭、运输等成本仍处于高位,下半年下游旺季到来,预计纸价仍有明显提升动力。环保进行多轮督查,执行力度史上最严;叠加排污许可证制度实施,目前共计发放

2603

张,供给端加速收缩。纸价高企叠加供给端收缩为龙头贡献更大业绩弹性。

-

盈利预测及投资建议:

公司身为箱板纸行业绝对龙头,本身在产能、成本端优势显著;叠加行业景气度预计持续回升贡献更大业绩弹性,我们预计

16/17

、

17 /18

、

18/19

财年归母净利润(人民币)分别为

43.46

亿元、

52.44

亿元、

53.41

亿元

,

EPS

分别为

0.93

元、

1.12

元、

1.14

元对应

PE

分别为

10.21

倍、

8.46

倍、

8.31

倍低于行业可比公司估值,给予公司“增持”评级。

-

风险提示:

中小纸厂产能淘汰低于预期;宏观经济复苏低于预期。

5

月中下旬以来我们基于今年纸企普遍业绩超预期叠加全年纸价上涨超预期的逻辑坚定推荐造纸板块以来,整个造纸板块在近

1

个月时间已经走出一大波行情。

站在当前时点,行业层面,我们认为这一波造纸行情尚未结束

,原因在于复盘历史情况,纸价尤其是箱板纸价格一直与龙头公司股价高度相关,下半年对于纸价我们认为涨幅有望持续超预期带动板块股价上涨,原因在于环保力度有望超预期落后产能出清,叠加行业短期无大规模新增产能投产,共同导致供给端收缩;需求端箱板纸下游下半年整体进入旺季,需求弹性大;成本端废纸、能源价格上涨对纸价形成有力支撑。对

6

月初开始至今的造纸板块大幅上涨,我们认为是资金从消费向周期切换的背景下,造纸板块普遍中报超预期

+6

月制造业

PMI

数据迅速回升超市场预期共同导致。从造纸乃至大的周期股行情趋势上,下半年我们仍然继续看好。

个股层面,从市场预期差的角度我们继续推荐玖龙纸业

,作为箱板纸行业最大龙头将最大程度受益于行业景气向上。

玖龙纸业控股股东起步于废纸回收(全球最大的废纸回收公司美国中南),

2006

年登陆港交所主板,借助资本市场平台优势以及全球银行融资平台,在随后的

8

年间高速发展基本完成核心产能区域布局。截至

2016

年底,公司总设计产能

1373

万吨(卡纸、高强瓦楞芯纸、涂布灰底白板纸及环保型文化用纸分别为每年

723

万吨、

340

万吨、

260

万吨及

45

万吨)。越南在建

35

万吨产能有望于

6-7

月逐步投产,此外,公司拟利用自有资金在国内新建

200

万吨产能(泉州、沈阳、河北永新),计划于

2018

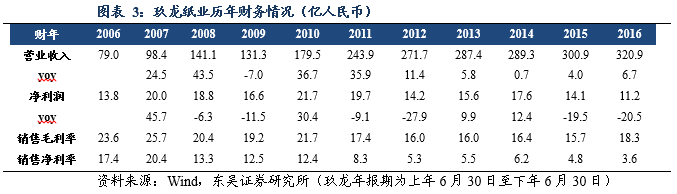

年底陆续投产。公司营收稳步增长,

FY2009-2016CAGR

达

13.6%

。

2016

财年公司实现销售收入

320

亿元、同比增

6.7%

;毛利率由上年同期

15.7%

提高至

18.3%

创近五年高点;权益持有人应占盈利

11.2

亿元,若不考虑汇兑损益权益持有人应占盈利

28.3

亿元、同比增

106.6%

。

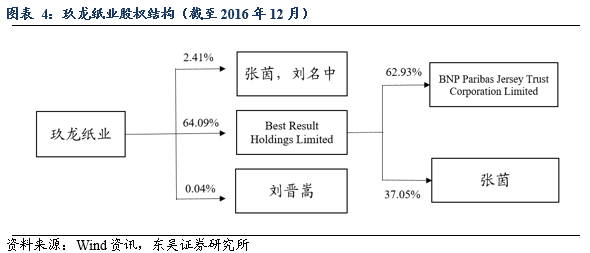

1.1.实际控制人股权结构集中,高管深耕造纸行业多年

1.2.发展阶段:经历行业周期但伴随成长

回溯过去

10

年公司毛利率、吨净利水平,公司的发展分为以下

3

个阶段,在经历周期的过程中也伴随成长。

-

2011

财年前供需两旺,行业尚处于快速发展期。

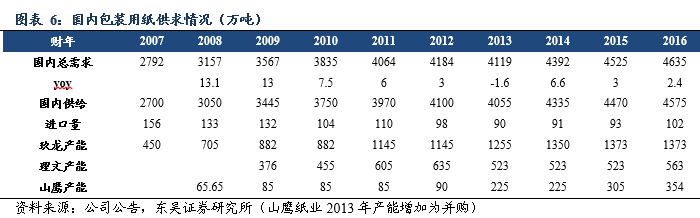

受整个宏观经济增长带动国内包装纸总需求从

07

年

2792

万吨增至

11

年

4064

万吨,

CAGR

约

10%

,供给端也配合快速增长尚未出现过剩期。行业周期向上,

2006-2011

财年玖龙吨盈利分别为

496

、

614

、

441

、

308

、

340

、

262

元,毛利率分别为

23.6

、

25.7

、

20.4

、

19.2

、

21.7

、

17.4%

。

-

2012-2015

财年经济增速放缓,前期新增产能陆续投产供给端压力加大,行业周期向下。

2012-2015

年受宏观经济增速下滑影响造纸行业需求端增速明显下滑,供给端前期产能陆续投放使行业整个周期向下。

2012-2015

财年其吨盈利分别为

163

、

152

、

161

、

119

元,毛利率

16

、

16

、

16.4

、

15.7%

。

-

2016

财年至今,供给端秩序不断改善,行业景气上行。

2016

年以来政府致力于淘汰制造业地区低效产能,新产能审批门槛提高,同时环保督查更为严格,行业低迷期间小企业因财务问题不断退出,行业开始新一波景气向上,龙头纸企受益显著。玖龙

2017

财年

H1

吨盈利能力提高至

270

元、毛利率提升至

18.3%

均创近五年高点

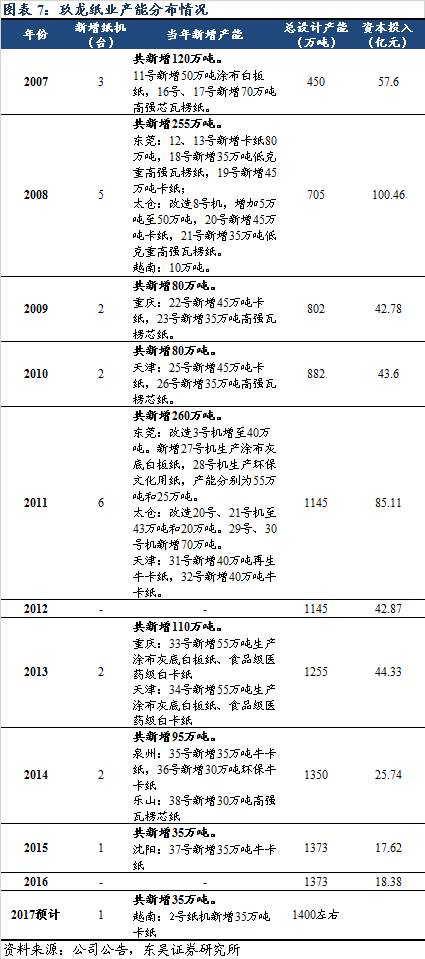

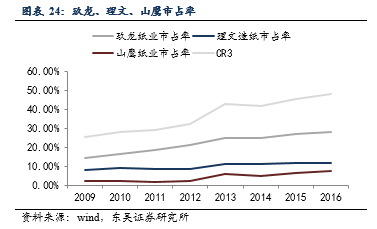

从产能扩张角度,穿越行业周期成长为行业巨头。

2006FY

公司总设计产能为

330

万吨,十余年来增至

1373

万吨,跃居成为亚洲最大箱板原纸生产厂商,收入也由

2006FY79

亿元增至

2016FY320.9

亿元,

CAGR15%

。

1.3.产能:迅速完成全国性布局

玖龙纸业在中国的造纸机遍布各制造业中心,已建立起配合未来进一步扩张业务的高效率的基础设计及必要的资源(包括土地储备;截至

2016

财年公司总资产

673

亿元,固定资产

449

亿元,总权益

264

亿元):具体包括位于珠江三角洲的广东省东莞市(

15

台纸机、

2015/2016

占总销售

38.4

)、长江流域的江苏省太仓市(

8

台纸机、

2015/2016

占总销售

22.1

)、环渤海经济圈的天津市(

5

台纸机、

2015/2016

占总销售

15.7

)、中西部枢纽的重庆市(

3

台纸机、

2015/2016

占总销售

9.87

)、海峡西岸的福建省泉州市(

2

台纸机、

2015/2016

占总销售

4.75

)及东北地区市场的沈阳市。此外,公司于

2008

年

5

月在越南成立合资企业(

1

台纸机、

2015/2016

占总销售

0.73

;

2

号机

35

万吨产能将于

2017

年中投产),从事卡纸制造业务。公司通过十年率先完成产能布局,并覆盖环渤海经济圈、中西部地区、长江三角洲、珠江三角洲、东北地区和海峡西岸,且天津、长三角、珠三角地区单一基地产能均超过

200

万吨,可以实现基地产能效益最大化。目前各地基地建设均已完成,必备的配套设施建设完毕使得后续新扩产能成本相对较低。

2.1废纸收购起家,原材料供应稳定

公司董事长张茵于1990年在美设立美国中南控股,该公司在美国拥有废纸回收资源和渠道,是美国废纸出口行业之首和美国及欧洲向中国出口废纸的最大贸易商,加之低廉的回收成本及运输费用,使得其成为良好的废纸进口渠道。目前该公司为张茵女士与其配偶刘名中先生间接全资拥有。

玖龙纸业自2006年与美国中南订立长期合约,由于采购量大可享受优厚的海运费用及产品折扣。美国中南历年为公司最大原料供应商,尽管近年来进口原料产生的汇兑风险较大,公司减少了向海外采购原料的比例,但2015/16财年,公司向美国中南的废纸采购额为90.13亿元,仍占原料采购总额的39.60%,最低的年份也保持在原料总采购额的30%以上。2017年5月公司与美国中南签订截至2020年6月的三年采购协议,为配合中国和越南的新纸机投产,年度交易上限进一步增加,2019/20FY交易上限达230亿元。

此外,玖龙纸业国内废纸收购占总采购额比例保持在

32%

以上,在国内也建立了稳定的废纸收购渠道,公司自

2014

年与天津中南展开合作,

2014/15FY

和

2015/16FY

对天津中南的采购额分别为

57.86

亿元元和

47.74

亿元,占总采购额的比例分别为

26.94%

和

20.97%

,

2016/17

半年采购额已达

33.02

亿元(同期对美国中南采购量为

44.08

亿元),已成为又一稳定的废纸来源。玖龙纸业与公司董事长张茵分别持有天津中南

30%

和

70%

的股份,

2017

年

5

月双方签订至

2020

年

6

月的三年采购协议,交易上限逐年提高,至

2019/20FY

约定上限为

160

亿元。

我国自

2013

年采取

“

绿篱行动

”

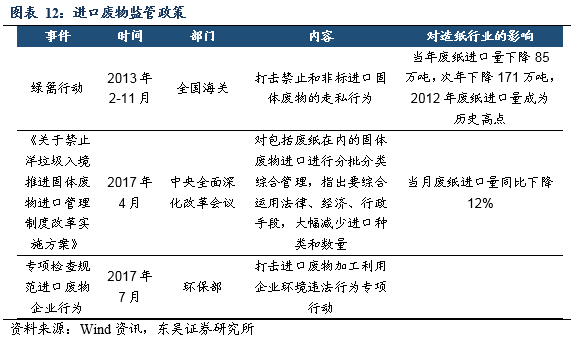

以来对进口固体废物管理目录进行过多次调整,对进口废物管理不断趋严。

2015

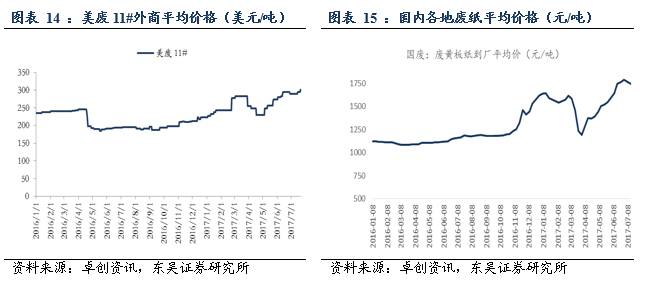

年进口废纸被调整至限制类固废目录中,要求国内厂家办理固体废物进口许可证。随着未来进口废纸的收紧,高质量稳定的国废渠道将成为稀缺资源。玖龙纸业在原有成熟海外废纸经营以及进口渠道建设经验的基础上,布局国内废纸收购市场,建立紧密稳定的合作关系。稳定的国内外废纸采购渠道是公司稳定原材料价格保证盈利水平的重要保障。

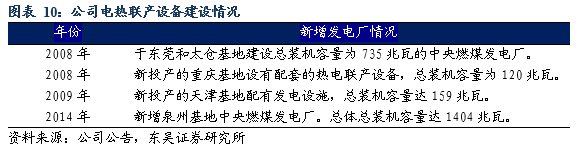

2.2

电、蒸汽全方位配套

玖龙纸业在东莞、太仓、重庆、天津和泉州五大基地配套电热联产设备,自有中央燃煤发电厂总装机容量达到1404兆瓦。自备发电厂不仅可提供充足稳定的电力,同时提供蒸汽用于造纸过程中的烘干流程,有助于降低能源成本和节约土地资源。由于热能效率高及耗煤量低,相比向第三方购买电力,采用本集团发电厂所生产的电力可有效节省成本近1/3。

2.3

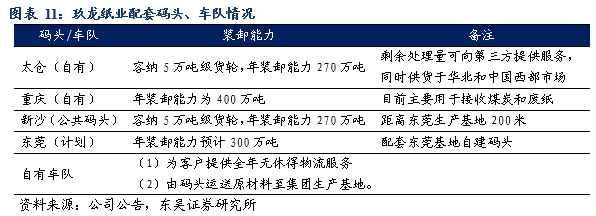

港口及车队配套,严控运输成本

公司目前自有太仓码头,重庆码头,对应向太仓、重庆生产基地接收原材料,剩余处理量为第三方提供服务;东莞生产基地目前使用新沙港公共码头,该码头距离生产基地仅200米;公司目前正在东莞建设自有码头,预计的年装卸能力为300万吨,缓解东莞基地运输压力。自建码头不仅能够改善交通拥堵,善用航运和内陆水运的便捷优势,还可以降低港口装卸费用,同时公司经营自用船运码头可向第三方提供装卸服务并获取收入。此外,公司自有车队,可提供全年无休的物流服务。

3.

盈利展望:

成本上升叠加旺季+

环保趋严+供需改善共驱下半年高弹性

3.1 成本上升+旺季到来预计下半年纸价持续坚挺

3.1.1成本端废纸、能源、运输成本提升拉动纸价上升

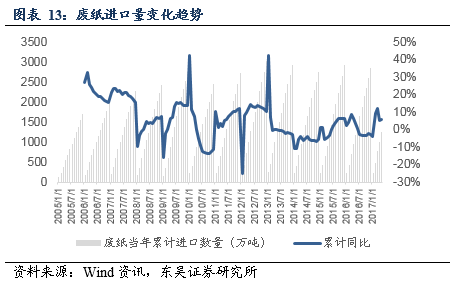

废纸、能源是箱板纸主要成本来源。就外废看,需求上升及限制进口的“绿篱行动”等环保政策实施带动外废进口价攀升,从

2016

年

6

月开始,进口美废

11#

价格从

170

美元

/

吨上涨至今

7

月

300

美元

/

吨左右。

7

月

18

日,环保部向

WTO

提交文件,将于年底前禁止进口包括未分类废纸在内的

4

类

24

种固体废物。

2016

年我国进口此类废纸

568.56

万吨,占全年废纸进口数量的

20%

。

我们预计

2017

下半年,外废价格在进口缩紧的大背景下将持续进入上升通道。

-

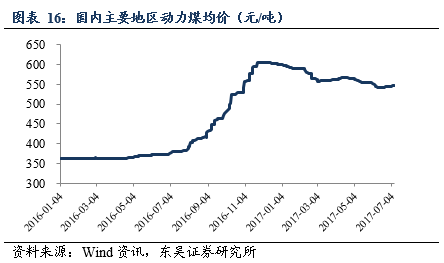

动力煤价格提升,纸企能源动力成本增加:

2016

年下半年,国内煤炭价格增幅较大。煤炭价格自

16

年

8

月以来价格上涨,国内主要地区动力煤均价由

400

元

/

吨一度上涨至

600

元

/

吨。进入

2017

年动力煤价格小幅回调,但仍维持在

540

元

/

吨以上的高位,相较

16

年以前纸企的能源动力成本有较大幅度的提高。

-

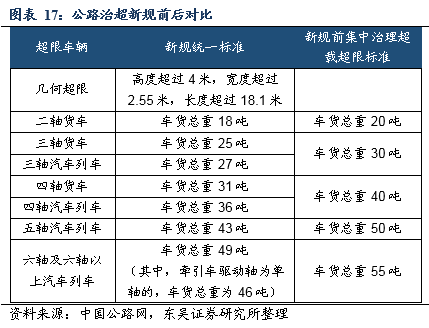

公路治超新规出台,运输成本提高。

不仅是生产成本压力提升,企业经营也受到一些政策的影响。

2016

年

9

月公路治超新规出台,对运输车辆外廓尺寸、车货总重量、处罚金额做出了更严格的规定,对不同运输量货车的车货总质量的上限规定普遍降低

10%

以上,公路货车运输运费单价预计上涨

33%

以上。

综合来看,

17

年整个箱板纸行业各项成本较

2016

年上半年之前都有较大上涨,至

17

年下半年,我们认为行业成本端不会出现明显下滑,这也将成为支撑箱板纸价格维持高位的主要因素。

3.1.2箱板纸下半年进入旺季,纸价有明显的提升动力

3.2 环保督查+排污许可证,加大供给端收缩,提高行业集中度

-

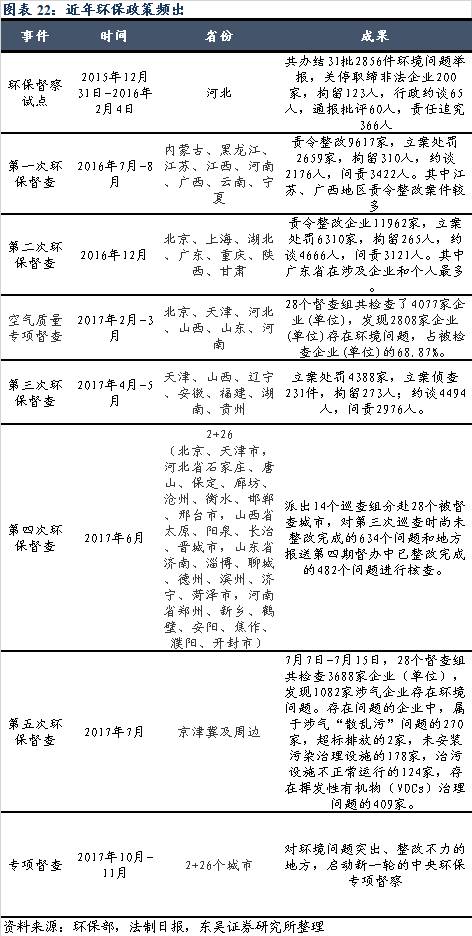

环保督查加强加快落后产能出清。

自

15

年

7

月中央出台《环境保护督查方案》以来,

16

年中央巡视组经过数次环保督查,对造纸、火电等重污染行业进行严格审核,查处大批排污不合格的中小企业。以东莞市为例,东莞市政府公告从

15

年至

16

年

5

月关停

72

家造纸厂,淘汰落后产能

530

万吨。除东莞市外,其他地区均有不同程度的关停,环保政策和执行力度的趋严为造纸行业加快了落后产能出清的步伐,使得龙头企业的规模优势得到不断体现。

-

京津冀等地区环保督查持续加码,督查力度不减。

截至目前为止,中央环保督查组已经进行了五次环保督查,预计下半年环保督查力度会继续加大,十月、十一月将会针对“环境问题突出、整改不力的地方”启动新一轮的中央环保专项督查,采取更为严厉的举措。另外,为了迎接下半年“十九大”的召开,各地尤其是京津冀周边区域在生态文明建设和环境保护方面会有进一步的要求和目标,环保政策执行力度趋严。

根据国家统计局快报统计数据,截至

2016

年

9

月底,制浆造纸及纸制品业企业数量为

6677

家,其中:纸浆制造业

52

家,造纸业

2730

家,纸制品制造业

3895

家;而截止

2017

年

7

月

12

日,排除掉不需排污许可证的纸制品企业,目前拿到排污许可证的企业为

2412

家,供给端有一定收缩。以再生纸制造大省湖南省为例,在此轮发证工作中,截至

6

月

30

日,一共有

132

家再生纸企业取得许可证,有

64

家需要整改(整改不了的企业或将直接关停),有

70

多家企业将直接淘汰。

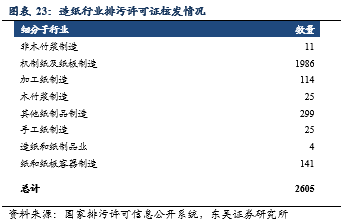

目前拿到排污许可证的

2412

家企业,共计拿到了

2605

张排污许可证(同一法人单位或组织位于不同地点的排污单位需要单独申请和领取排污许可证)

,从细分行业看,机制纸及纸板制造行业拿到最多排污许可证,签发排污许可证最多的省份是广东和浙江省,超过

300

张。

3.3 短时期无大规模新增产能投放,下半年供给偏紧支撑纸价

-

11-12

年期间新增产能基本消化,短时期供需结构稳定。

2009

年受到

4

万亿经济刺激计划影响,整体宏观经济表现活跃,刺激上游包装纸价格一路上涨,

09

年包装纸大批新增产能开始建设,经过一到两年的建设期,新增产能集中在

2011

年和

2012

年投放。以龙头纸企为例,玖龙纸业

10-11

年总计有

233

万吨新投放产能,理文造纸

11

年有

125

万吨投放产能,大量新增产能的投放导致行业供需短时期内严重失衡,供大于求的局面致使产品价格快速下跌,企业盈利能力大幅下滑,行业进入过剩产能消化期。经过

3

年的消化,纸价维持低位,中小企业因为经营不善陆续关停,行业格局得到进一步优化。

-

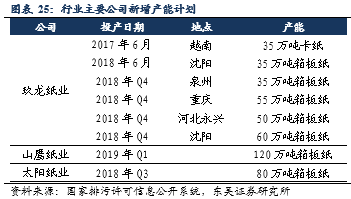

龙头产能扩建项目尚未落地

+

小企业被动淘汰,近期供给相对偏紧,下一轮产能集中投放期预计在

18

年底。

随着行业盈利能力的不断改善,龙头企业开始规划新建箱板纸产能以求规模的扩大。从龙头企业公告的数据来看,大部分新建产能都集中在

18

年底和

19

年初投放,其中玖龙纸业规划建设

235

万吨,山鹰纸业规划

120

万吨,太阳纸业规划

80

万吨包装纸项目。在这之前并没有过多的新增产能投放导致行业供需失衡,因此这轮行业周期还未到达拐点。