当整个电商行业发展陷入增长瓶颈之时,到线下去要流量和营收,成为各大巨头们的共同选择。于是乎,从去年开始,中国零售业掀起了一股线上线下融合的大变革。一年多过去了,新零售到底进展如何?给电商企业带来了什么?财务表现如何?

近日,中国两大电商企业阿里和京东,相继发布最新一季财报。从财报中,可以看出两家的发展动能、遇到的瓶颈以及新零售在财务方面的意义。

有趣的是,上一个季度,虽然阿里和京东都取得了漂亮的数据和高速的增长,但资本市场却表现出了截然不同的态度。阿里巴巴发布

2018

财年

Q4

(

2018

年

1

月

1

日

~3

月

31

日)财报后,盘前股价一度上涨逾

4%

,而京东发布

2018

年一季度财报后,盘前股价却一度下跌近

4%

。

那么,具体而言,阿里和京东的财报表现究竟如何?各自突围的路径是什么?新零售是进击还是负重?

阿里:在新零售带动下

营收猛增

代价是利润率大跌

阿里巴巴最新财报显示,

2018

财年第四季度,收入为

619.32

亿元,同比增长

61%

。其中,核心电商收入达

512.87

亿元,同比增长

62%

。

阿里巴巴中国零售市场记录

GMV

总额破

4.82

万亿元人民币,同比增长

28%

。整个

2018

财年(

2017

年

4

月至

2018

年

3

月),阿里巴巴集团收入

2502.66

亿元,同比增长

58%

。

众所周知,过去一年,阿里巴巴进行了近乎疯狂的投资,这让它的净利润增速出现了罕见的下滑趋势:

2018

财年第四季度净利润为

66.41

亿元,同比下滑

33%

;归属于普通股股东的净收益为

75.61

亿元,同比下滑

29%

。

基于对

2019

财年业绩增长的可预见性,以及过去一年在技术及新零售领域投资将带来的潜力,阿里巴巴上调

2019

财年收入同比增速预期为超过

60%

。

》新零售和全球化

是阿里核心电商业务的突破点

2018

财年,阿里巴巴核心电商业务收入

2140.20

亿元,同比增长

60%

,创下

IPO

以来年度最高增幅。今年

3

月份,阿里巴巴中国零售平台的移动月度活跃用户达到

6.17

亿,较

2017

年

3

月增长

1.1

亿。

这主要得益于新零售和全球化。在新零售领域,阿里巴巴在

2018

财年战略投资高鑫零售,成为第一大股东,同时阿里对银泰进行了增资、全资收购了饿了么。截至今年

4

月底,阿里巴巴旗下盒马鲜生在全国开出

46

家门店,覆盖全国

13

个主要城市。

此外,阿里巴巴的全球化业务表现抢眼。

2018

财年,阿里巴巴海外零售业务收入同比增长

94%

,这主要由阿里投资的的东南亚电商平台

Lazada

和其全球零售市场平台

Ali Express

增长带动。

这或许反映了阿里巴巴的一种心态:它需要不断投资以便涉足更多交易场景,以应对线上流量增长瓶颈。正如《华尔街日报》专栏文章指出,随着核心电商业务增长放缓,阿里投资新业务的成败变得非常重要,但目前回报还不明朗。新零售战略促进了销售增长,但压低了利润,因为新零售业务的盈利有限。

彭博社也指出,阿里巴巴正在试图通过对外投资的方式来摆脱核心业务增长放缓的局面。目前,阿里巴巴正在进军物流、云计算、在线视频和实体零售等领域。但是这样做的代价就是毛利率下降。同时,也可能会进一步远离阿里一度提倡的“轻资产”理念。

京东:保持稳健的增长

但增速下了一个台阶

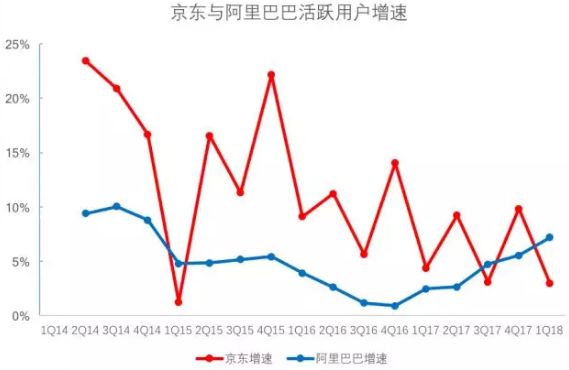

一直以来,京东虽然体量比阿里小很多,但是增速更具想象空间,这也是资本市场支撑京东高估值的核心因素。然而,就在上一个季度,业绩体量、用户基数都比京东要大的阿里,仍然显示出稳健的高增长,而京东暂时则有些增长乏力。

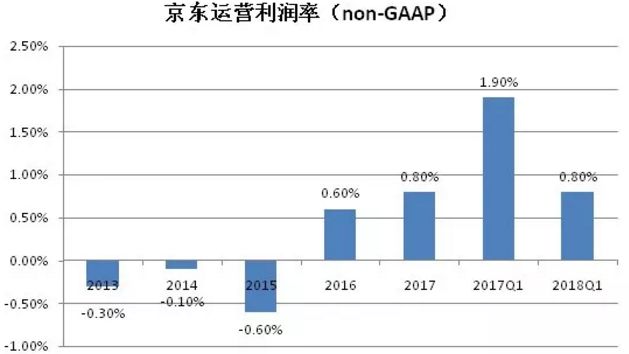

京东第一季度营收

1001

亿元(

169

亿美元),同比增长

33%

,比市场预期低

1.9

亿美元;非美国通用会计准则下,运营利润

8.5

亿元,去年同期为

14.3

亿元;运营利润率

0.8%

,去年同期为

1.9%

;归属股东净利润

10.5

亿元,去年同期为

13.2

亿元。

同比增长

33%

,这个增速相比京东前几年的增速是下了一个台阶,而且似乎京东的动能一直在下滑,

2017

年公司营收增速已经从

2015

年的

58%

下降到了

40%

。

无界零售战略的启动,再加上物流、技术等基础设施的多方面高强度投入,尤其是长期资本性的投入,导致京东的利润率不会太好看。

在年度活跃用户增长数量、增速上,阿里也不及阿里巴巴,这确实也给京东带来了不小压力。

阿里巴巴财报显示,今年一季度,中国零售平台的年度活跃消费者达到

5.52

亿,较

2017

年

12

月底止的

12

个月增长

3700

万;

2017

年第四季度阿里巴巴中国零售平台的年度活跃消费者达到

5.15

亿,这意味着,今年一季度阿里巴巴年度活跃用户环比增幅为

7%

。

截至

2018

年

3

月

31

日,京东过去

12

个月的活跃用户数为

3.018

亿;截至

2017

年

12

月

31

日,京东过去

12

个月的活跃用户数为

2.925

亿;这意味着,今年一季度,京东年度活跃用户环比增长了

930

万,环比增幅为

3%

。

》小程序和服务收入

是京东下一步的财务突破点

对于京东而言,虽然有着成熟的电商优势,以及腾讯的重量级加持,但在微信社交流量的挖掘上,并没有显现出先发优势。

此前,京东一直坐享微信红利,受惠于腾讯的第三栏入口,以及九宫格入口,但并没有主动去挖掘微信中的流量蓝海。

拼多多的崛起,证明了微信在电商领域依然有着实现低成本的获客机会。当前的京东,除了需要与拼多多一较高下之外,更需要注重对这些社交流量的再挖掘与创新。就在上月,京东发布了开普勒小程序平台开放赋能解决方案。

此外,在营收结构层面可以看到,自从去年

2

季度开始,京东服务收入的成长速度就始终高于传统的商品直营业务。本季度

60%

的增速更是达到了商品直营业务增速的两倍。

伴随着线上零售行业的饱和,京东逐渐往“零售

+

零售基础设施服务商”转型。以当前的趋势来看,服务收入会在将来成为京东新的增长引擎,利润率也将得到改善。

京东

PLUS

会员服务于

2016

年上线,开通后享有购物回馈、自营免运费、畅读电子书、退换无忧、专属客服等权益。本月,京东正式上调

PLUS

会员价格,最高为

299

元

/

年。

阿里和京东

:

均面临着广告营销业务方面的烦恼

》阿里的广告营销效果在下降?

阿里巴巴保持了强劲的增长,核心收入主要依靠其入住商家的佣金和广告收入。

按照此计算,商家交易金额收入与广告并不成正比,即阿里巴巴收入同比增长

58%

,而其

GMV

增长只有

28%

。也就是说,商家的投入更多营销费用而没有获得相应比例的交易增长。