投资要点

苏宁易购

7

月

31

日发布

2018

半年度业绩快报:

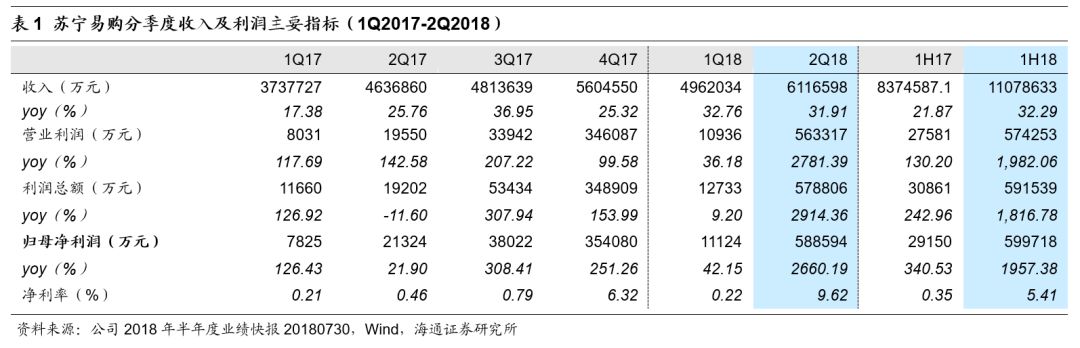

预计上半年实现收入

1107.86

亿元,同比增长

32.29%

,利润总额

59.15

亿元,同比增长

1817%

,归母净利润

59.97

亿元,同比增长

1957%

,

EPS 0.65

元。

公司

2017

下半年以来执行力强化,

2018

年以来加速布局线下入口,迎来外部环境和自身改善下的成长新机遇。公司此次预告

2018

上半年实现归母净利润

59.97

亿元,扣除出售阿里股份带来的约

56

亿元投资收益影响,我们测算上半年扣非归母净利润约

4

亿元,同比增

35.85%

符合我们此前预期,也落于公司一季报所预告的业绩区间内,延续

2017

年以来高成长,且规模与利润结构均有优化,效率改善逐渐显现。

1. 2018

上半年收入同比增长

32.29%

,

2Q

收入增速保持良好。

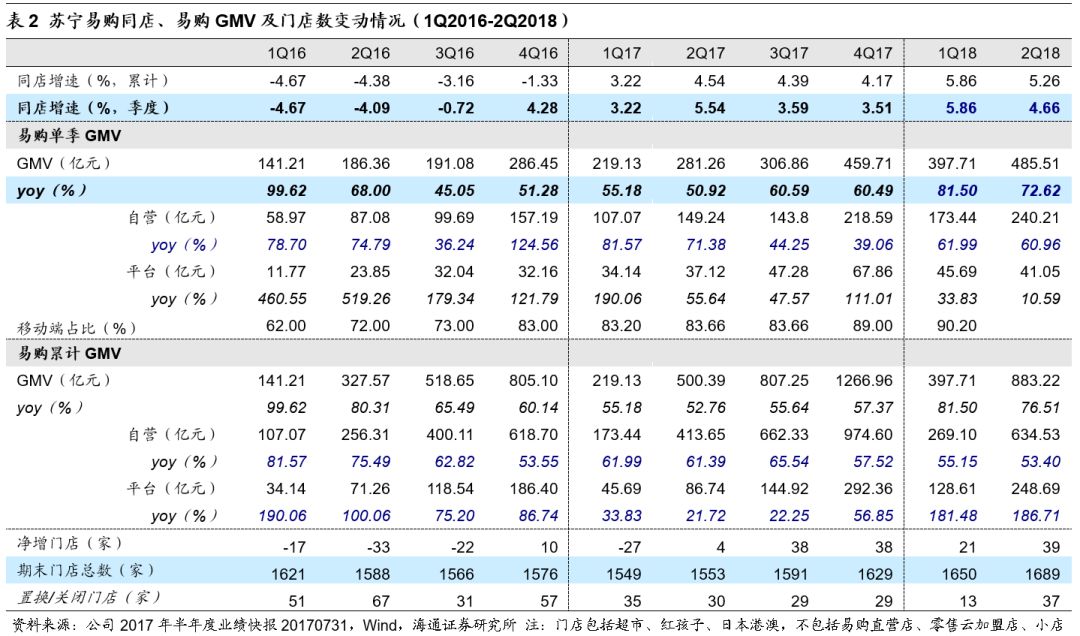

公司上半年总商品销售规模(线上线下合计)为

1513.19

亿元,同比增长

44.63%

,其中中国大陆同比增长

44.61%

,我们测算

1Q

、

2Q

各同比增长

47.45%

、

41.77%

。

上半年收入

1107.86

亿元,同比增长

32.29%

,其中一、二季度各同比增长

32.76%

、

31.91%

;上半年线下家电

3C

家居生活专业店同店增长

5.26%

,一、二季度各同比增

5.86%

、

4.66%

(表

2

),相比行业二季度增长显著走弱的状态,苏宁在

2018

年二季度的收入增速及其同店增长依然保持良好。

此外,苏宁易购直营店深耕三四级市场,经营模式日趋成熟,效益逐步体现,上半年可比店面收入同比增长

24.74%

。苏宁红孩子店经营模式逐步探索成熟,经营质量稳步提升,上半年可比门店销售收入同比增长

49.08%

。

2. 2018

上半年线上

GMV

同比增长

76.51%

至

883.22

亿元,其中自营同比增

53.4%

至

634.53

亿元

,开放平台同比增长

186.71%

至

248.69

亿元。分季度,线上

GMV

二季度同比增长

72.62%

,虽较一季度的

81.5%

有所回落,但表现仍旧良好(表

2

)。

得益于公司在百货、超市、母婴、家居建材等垂直品类方面加大商户引进力度(该类新进商户占比上半年公司引进商户

71%

),以及进一步优化平台规则,加强商户管理和支持力度,加快物流、金融、售后等开放以赋能商户,降低其运营成本,开放平台上半年的

GMV

增速大幅提升,一、二季度各同比增

181.48%

、

192.52%

;自营业务保持良好增长,一、二季度自营

GMV

各同比增

55.15%

、

52.13%

。

公司持续发展移动端,进一步丰富家居生活、超市百货等品类,加强社交及内容营销,有效运用乐拼购、推客等营销工具产品,提升用户活跃度,提高转化率。截至

6

月底,零售体系注册会员数

3.57

亿,

6

月苏宁易购

APP

月活跃用户数同比增长

64.34%

,

2018

年

618

大促移动端订单数占比

92.86%

。

品类策略上,①公司继续巩固智能

3C

及大家电品类的优势,通过新品首发、买断包销、差异化单品等方式,提升销售规模及商品毛利率水平;结合消费升级,加大高端家电、中央集成产品以及美容健康、生活家居等类目的引进,完善供应链的同时推进双线融合的场景化营销;②大快消品类上,以超市生鲜、酒水、辅食、玩具、童车童床作为重点发展类目,以苏宁小店、苏宁红孩子店为载体,补强超市、母婴供应链建设;百货方面重点拓展男装和运动类目。

毛利率与费用率:(

A

)

综合毛利率基本持稳

:上半年加强差异化商品运作并积极推进开放平台、金融、物流业务的发展,相应带来增值服务收入增加。(

B

)

期间费用率同比减少

0.06

个百分点

:固定费用规模效应显现,抵消人员费用率上升及广告促销投入加大等影响,上半年运营费用率同比减少

0.11

个百分点;线上销售规模快速提升,带来支付手续费增加,财务费用率略增。

3.

门店方面,大陆地区净开

1670

家,香港净增

1

家,日本净关

3

家,各类门店总数

5578

家。

截至

2018

年上半年,公司在全球共计拥有包括云店、常规店、苏宁易购直营店、母婴和超市专卖店各类店面

5578

家,其中自营门店

4813

家,零售云加盟店

765

家。

(

1

)家店

3C

店:

2018

年上半年新开云店

21

家、升级改造云店

19

家、置换

/

关闭门店

31

家,新开常规店

47

家,净增门店

37

家;期末共拥有云店

363

家、常规店

1144

家(旗舰店

100

家、中心店

376

家、社区店

668

家)、苏宁易购县镇店

29

家,门店合计

1536

家。

(

2

)红孩子母婴店:上半年新开

25

家,关闭

1

家,截至期末共

77

家。

(

3

)超市店:苏鲜生超市,面积为

3000-5000

平米,打造“生鲜

+

餐饮

+

超市”模式,上半年新开

1

家,截至期末共

10

家。

(

4

)苏宁小店:定位于社区、城市

CBD

、交通站点的便利服务,面积

80-200

平方米,以便利店和独立

APP

组合,满足消费者购物、餐饮、本地生活服务等各类需求,上半年新开

709

家(不含拟收购的上海迪亚天天店面

308

家),截至期末共

732

家。公司计划下半年加快苏宁小店的网点布局,推进苏宁小店在全国范围的覆盖。

(

5

)易购直营店:面积

200-700

平方米,是公司加速下沉县镇市场的智慧零售端口,自营外公司还打造了“零售云”加盟平台,开放输出苏宁在供应链、仓储、金融、

IT

等方面的核心能力,赋能中小零售商。上半年新开易购直营店

349

家,升级置换

/

关闭直营店

172

家,期末苏宁易购直营店数量达

2392

家;上半年新开零售云加盟店

726

家,并储备了近

700

家加盟店资源,截至期末共有

765

家。

4.

物流加强仓储能力建设,

2018

年上半年物流社会化营收(不含天天快递)同比增

118.49%

。

上半年内公司新投入使用

4

个物流区域配送中心、

1

个自动化拣选中心项目,截至期末已在

8

个城市投入运营

8

个自动化拣选中心、

35

个城市投入运营

38

个区域配送中心,并在北京、上海、广州和南京等地投入使用

17

个生鲜冷链仓。

截至

2018

年

6

月底,苏宁物流及天天快递拥有仓储及相关配套总面积

735

万平米,快递网点

23416

个,公司物流网络覆盖全国

352

个地级城市、

2910

个区县城市

。

苏宁物流服务效率持续改善,现已形成了涵盖中心仓、平行仓、城市仓到门店仓、服务站、快递点等在内的完整仓储配送体系。“半日达”、“次日达”配送范围持续增加、“送装一体”服务范围扩展到全国

135

个城市、推出“代客检、准时装、如约送、

30

分响应、无忧收费”等服务承诺,不断完善配送服务网络的建设。

5.

金融聚焦核心业务发展,

1H18

苏宁生态圈内供应链金融总体交易规模同比增

29%

。(

A

)精耕苏宁生态圈,积极拓展外部客户资源,上半年新增绑卡会员数同比增长

48%

。(

B

)进一步丰富金融产品,在消费贷款、保险业务等方面,推出乐业贷、汽车金融、手机租赁、全保修产品等保险产品。(

C

)苏宁银行:存、贷、汇、投等基本业务全面上线,期末总资产较年初增长

28%

,客户数较期初显著增加。

我们对苏宁的判断。

当前看待苏宁投资机会的两个维度:成长与效率。

(

1

)成长提速:线上线下保持快速增长。

公司

2018

上半年分别实现

76.5%

的线上

GMV

同比增长和

32.3%

的收入同比增长,保持了

2018

年一季度的良好趋势,且均显著高于

2017

年同期及全年,同时继续实现主业利润增长。随着平台规模快速成长,我们预计公司有望通过佣金收入等提升增强变现能力,逐渐实现线上业务整体的规模化盈利。

(

2

)更高效率:双线新零售模型,效率更优。

参考亚马逊与京东历年费用率,纯线上的电商无论是从物流成本还是获客成本来看,均不具有规模效应;而线下门店以“仓

-

店

-

家”模式物流效率优于“仓

-

家”模式,且实体门店天然地自带流量与广告效应,有望摊薄线上日益上涨的物流与获客成本。我们认为,公司未来业绩弹性更多的是来自费用率下降,同时因为新零售模型的效率而具备更高效率和竞争力。

展望未来三年,我们认为,公司自身品类拓展、平台成长,线下门店快速且有效率扩张(计划未来

3

年互联网门店拓展至

2

万家),均有望强化公司在当前新零售格局下的竞争力。市场看待苏宁,正在从改善逻辑,向双线融合模型下的成长与效率逻辑切换,随着苏宁的运营和财务数据逐步验证其新零售新机遇下的成长,公司正在迎来越来越充分的关注和认可。

更新盈利预测。

基于上述分析,我们调整盈利预测:预计

2018-2020

年归母净利润各

72

亿元、

28

亿元和

35

亿元。采用分部估值法,

2018

年线下业务

43

亿元归母净利润给以

18-20

倍

PE

,线上业务

2120

亿元

GMV

以

0.25-0.3

倍,所持阿里、中国联通、万达商业、江苏银行等股权市值约

305

亿元(其中阿里股权价值约

165

亿元),以及苏宁金服业务价值约

212

亿元,综合目标市值

1817-2008

亿元,合理价值区间

19.51-21.57

元,维持“优于大市”的投资评级。

风险提示。

与阿里合作效果不佳;线下改善与线上减亏低于预期;竞争加剧等。

近期重点研究报告

延伸阅读

沉潜而跃,进入互联网零售新时代

预计

2018

年延续高成长,强化龙头竞争力

拟不超

10

亿元回购股份实施激励,彰显信心

拟

95

亿参股万达

3.9%,

智慧零售加速落地

公司深度