2020年不良ABS自年初疫情爆发以来一跃成为受关注最多的债券品种。究其原因,一方面受疫情影响,不良债务人还款能力与还款意愿双降,多数银行不良率较去年末有所抬升,开始积极寻求在清收、核销之外的化解方式。另一方面,不良资产证券化试点第三次扩容和发行审核提速增效进一步提升了金融机构参与不良ABS发行的热情和动力。

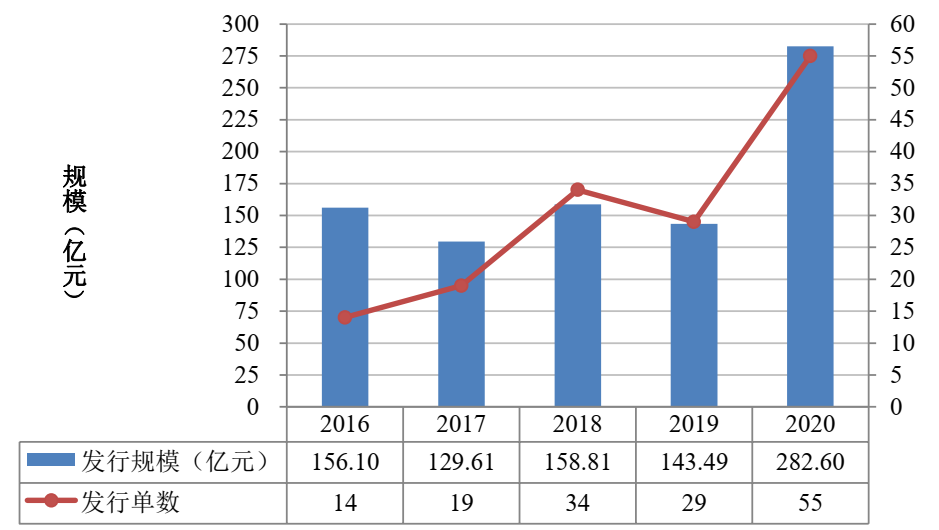

▍2020年,不良ABS共发行55单,发行规模282.60亿,在其他类型产品发行不及预期的情况下逆势增长,助力不良资产处置超1,500亿元

全市场来看,截至2020年底,信贷ABS共发行184单,规模共计8,041.90亿,同比明显下滑。但是,同期不良ABS发行单数较去年增加26单,同比增长89.66%,占市场比重从2019年的15.93%提升至29.89%;发行规模增加139.11亿元,同比增长96.95%,占市场份额从去年的1.49%提升至3.50%,在疫情影响下呈现逆势增长。面对近年来金融业不良率不断攀升、资产质量下迁压力加大的情势,不良ABS充分发挥了拓宽金融业不良处置渠道、增强不良贷款处置力度的作用,2020年共助力15家金融机构处置各类不良资产超1,500亿元,相比去年增加105.70%,市场地位日益凸显。

2016-2020年不良ABS发行单数及规模

2020年各类ABS产品发行规模占比

▍发起机构中大型商业银行占鳌头,资产管理公司首次加入发行市场

从发起机构来看,参与数量增加至15家,参与机构类型包括国有银行、股份制银行和资产管理公司。其中,国有银行仍占据主力地位,中国建设银行的发行规模居第一位,发起9单,规模达104.29亿元,其次为中国工商银行,发起8单,发起规模54.42亿元。不良ABS已成为国有银行和大型股份制银行的常态化不良资产处置方式。此外,随着第三次不良ABS试点扩容,贵阳银行、东方资管及华融资管首次加入该市场,发行主体愈加丰富。

2020年不良资产证券化发起机构统计

▍对公类不良重新兴起,基础资产品种新增车贷不良

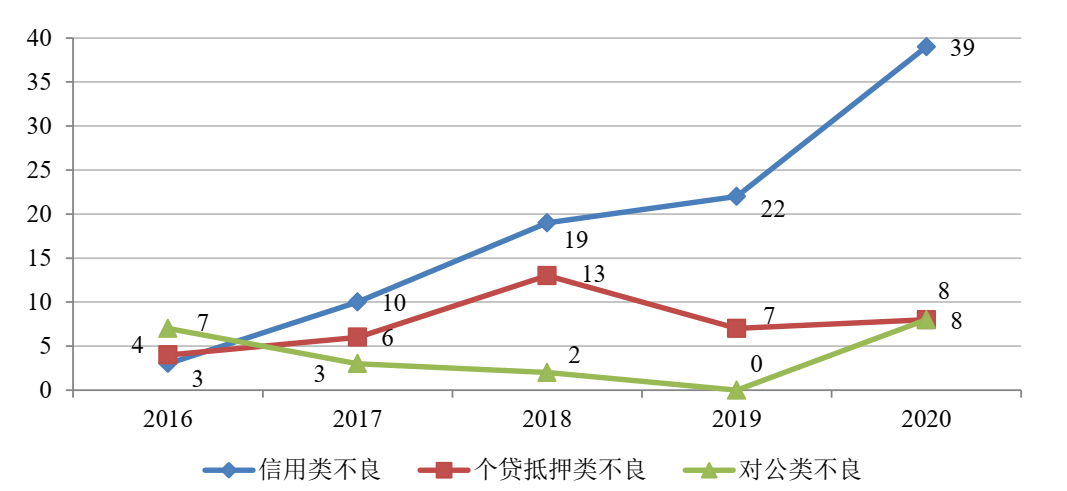

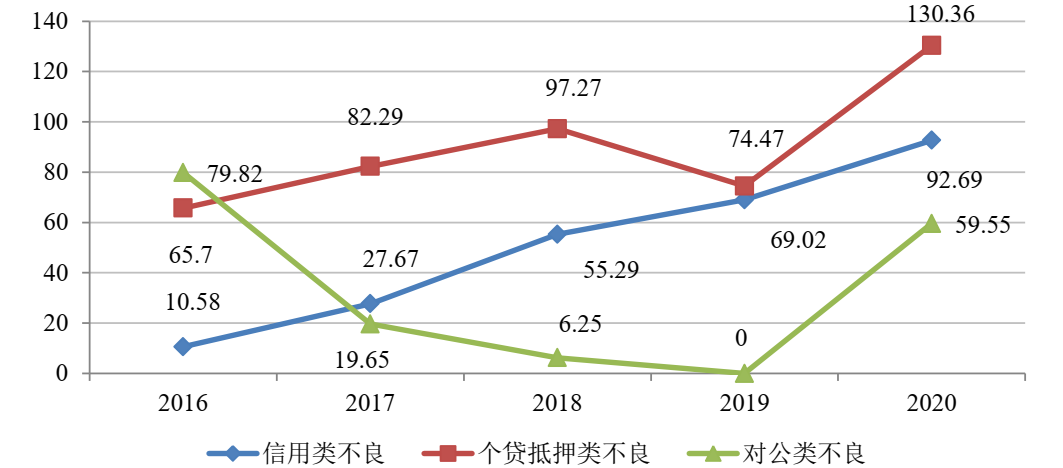

本年度发行的不良ABS基础资产类型涵盖个人信用类、个贷抵押类及对公类三种。其中个人信用类不良共发行39单,占不良ABS总发行单数的70.91%,发行金额共计92.69亿元,规模同比增长34.29%,依然稳固占据不良ABS的主流地位。个贷抵押类不良发行8单,发行金额130.36亿元,规模同比增长75.05%。对公类不良则是在经历去年的发行空白后重新兴起,共发行8单,发行金额59.55亿元,其中包含两单小微企业不良ABS。此外,中国工商银行发行市场首单以个人汽车不良贷款入池的ABS,不良类ABS基础资产种类更加丰富。

2016-2020年各类不良ABS发行单数

2016-2020年各类不良ABS发行规模(亿元)

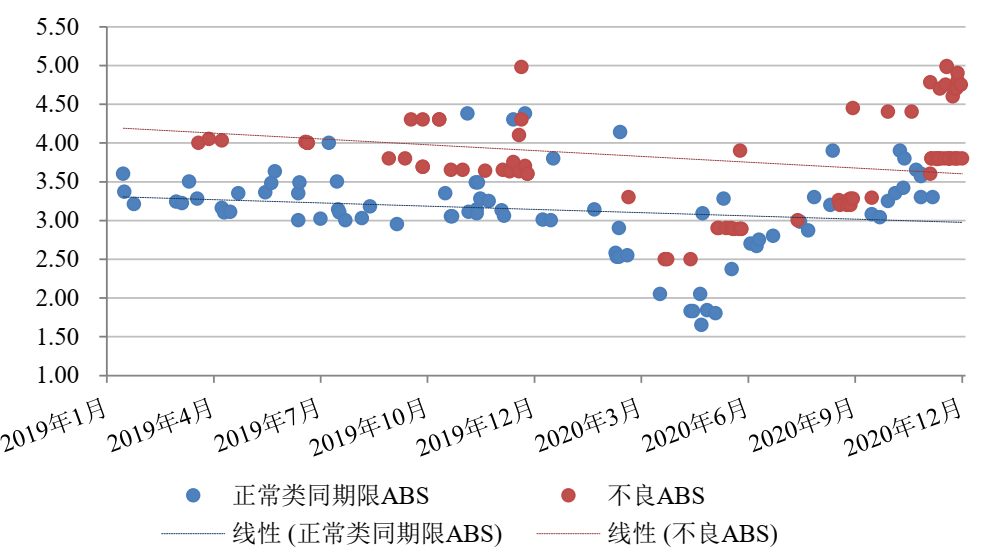

▍优先档发行利率随市场下行,全年整体呈低位波动态势,与同期限国开债收益率及正常类产品间利差收窄

2020年资金面整体较为宽松,不良优先档发行利率继续下行,平均发行利率3.70%,同比下降24bp。年内,发行利率呈低位波动态势,其中四、五月份最低达到2.50%,自六月后由于疫情消退、经济回暖,央行逐步退出超宽松货币政策,致利率有所回升。年末产品发行量较大,利率继续走高,抬升了发起行的融资成本。

2019-2020年不良ABS优先档证券发行利率情况(%)

2020年,不良ABS优先档发行利率与同期限国开债收益率相比,利差从2019年均值140bp降至124bp,与其他正常类同期限产品如车贷ABS相比利差从2019年均值65bp降至45bp,均呈收窄趋势。这表明不良ABS经过多年发行和运营,在具备相对较为完整的表现周期且整体回收表现普遍强于预期后,投资人对其认识及接受程度较之前有所提升,产品投资价值被进一步挖掘。

不良ABS与正常类同期限ABS优先级发行利率对比(%)

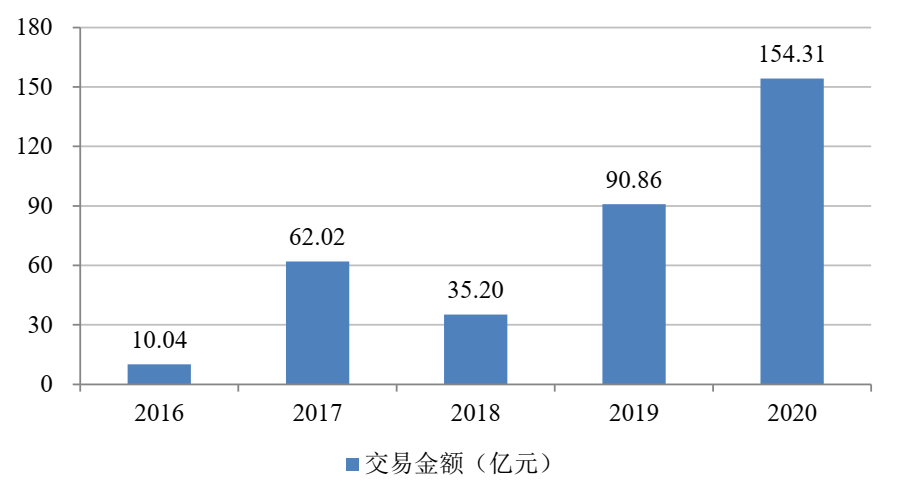

▍二级市场成交活跃度突出,流动性持续改善

从交易情况来看,不良ABS全年现券交易量为154.31亿元,同比增长69.83%,继续保持增长势头。优先档换手率达42.55%,与正常类ABS优先档换手率27.54%相比,成交活跃度相对突出,流动性进一步增强。随着不良ABS逐步被市场所认可,其在二级市场的交易越发踊跃,投资潜力逐步提升,投资者成熟度日益增强,正在形成一批以银行、证券公司为主要参与方,以私募机构为补充的稳定的投资群体,预计未来二级市场交易量仍有较大增长空间。

不良ABS产品各年成交金额

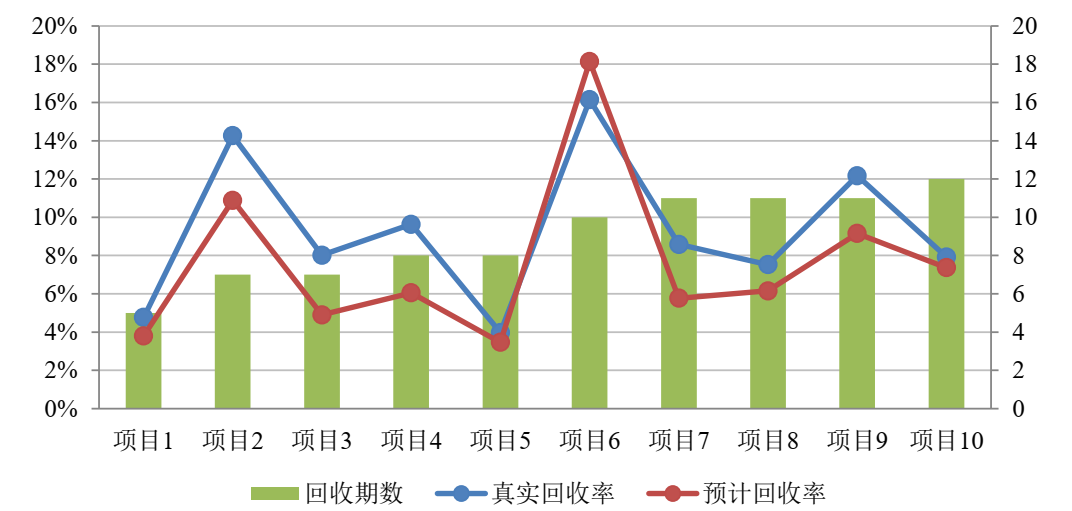

▍整体回收情况良好,与中债资信预测回收基本保持一致

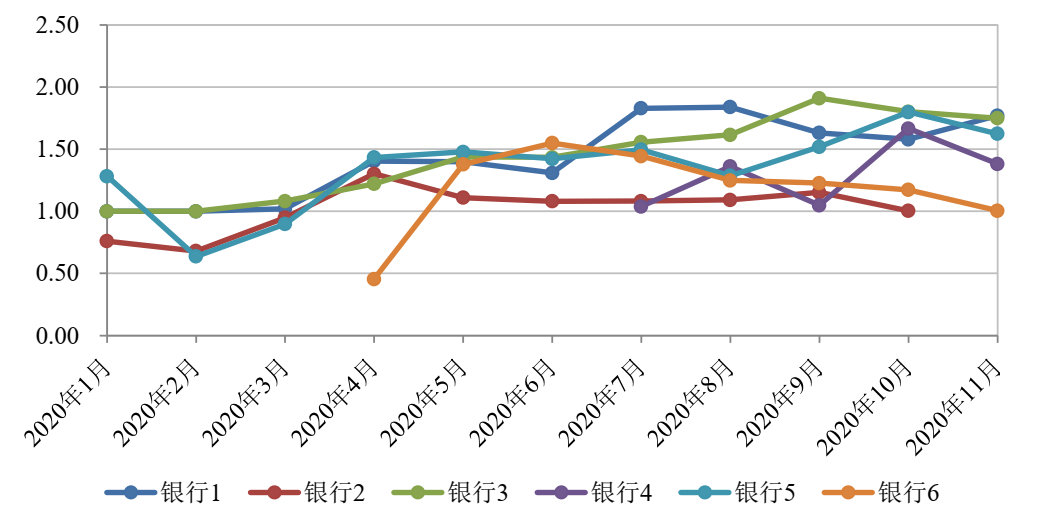

截至2020年底,个人信用类不良共有22单产品处于存续期,除去近期新发行尚无表现期的产品,其余10单产品的累计真实回收/累计预测回收区间介于0.89~1.64之间,均值为1.29,90%的产品处于1以上,回收情况较好。中债资信在谨慎客观的原则下,考虑宏观经济环境、发起机构催收政策、季节性回收波动等因素的影响,预测估值能够较好地反映出个人信用类不良贷款的未来回收水平。

2020年存续期内个人信用类不良项目真实回收/预测现金流

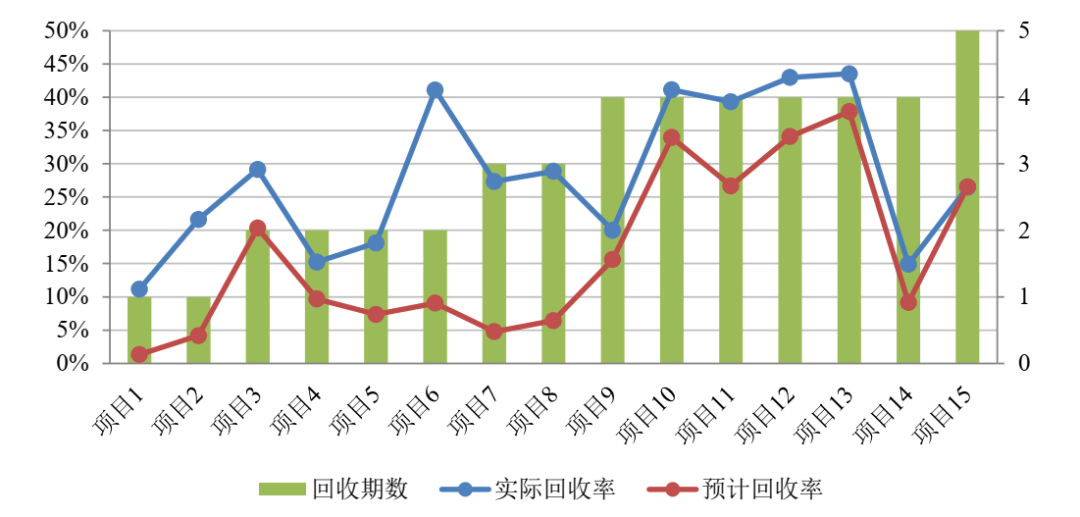

抵押类不良方面,优先档仍处于存续期的对公类不良产品7单,个贷抵押类不良产品22单。从具备可观测表现期的15单产品来看,累计真实回收/累计预测回收均在1以上。整体回收率高于中债资信预测值,短期内或由司法诉讼和拍卖进程较为复杂多变,以及借款人恢复正常还款甚至自筹清偿等多重因素所致,长期来看与中债估值基本一致。

2020年存续对公类不良及个贷抵押类不良项目实际回收与预测回收情况

▍受疫情影响,个人信用类不良产品年内各月回收率发生较大波动,目前已恢复至正常水平

新冠疫情的爆发使得大量催收机构停工停业,同时借款人的还款能力受到影响,使个人信用类不良回收率产生了较大波动,在2月份平均真实回收/预测回收降至仅0.83。进入4月后,随国内疫情逐步得到有效控制,复工复产复市扎实推进,回收率水平稳步上升,当月真实回收/预测回收达到1.16,截至目前已恢复到疫情前水平。中债资信已在评级过程中对疫情影响加以考量,后续仍将持续关注产品回收情况。

2020年存续期个人信用类不良产品逐月真实回收/预测回收的比例

▍证券端兑付情况基本正常,个别产品虽出现延期兑付,但暂无违约风险

2020年不良ABS产品整体兑付情况正常,仅个别产品优先档受疫情影响发生延期兑付的情况。对此,中债资信充分考虑了基础资产的回收恢复情况以及交易结构提供的保护作用,从回收金额、回收时间等多个维度对该产品进行了审慎的压力测试,确信该证券优先档信用等级仍维持AAAsf,证券违约可能性很小。整体来看,不良ABS市场信用风险持续可控。

▍大额信用类不良资产入池占比继续上升,入池不良资产账龄维持较短趋势

从入池资产来看,2020年个人信用类不良产品的单笔平均余额为2.23万元,相较2019年增加0.58万元,大额信用类不良入池资产的占比仍保持上升趋势。一般来说在同等条件下,大额资产的回收难度更高。与此同时,2020年发行的个人信用类不良产品入池资产成为不良的账龄均值为3.96个月,虽较2019年2.80个月有所增加但仍维持较短水平。根据信用类不良的回收规律,账龄越短,催收回款的成功率越高,这一特征有利于提升证券化资产池的回收率水平。

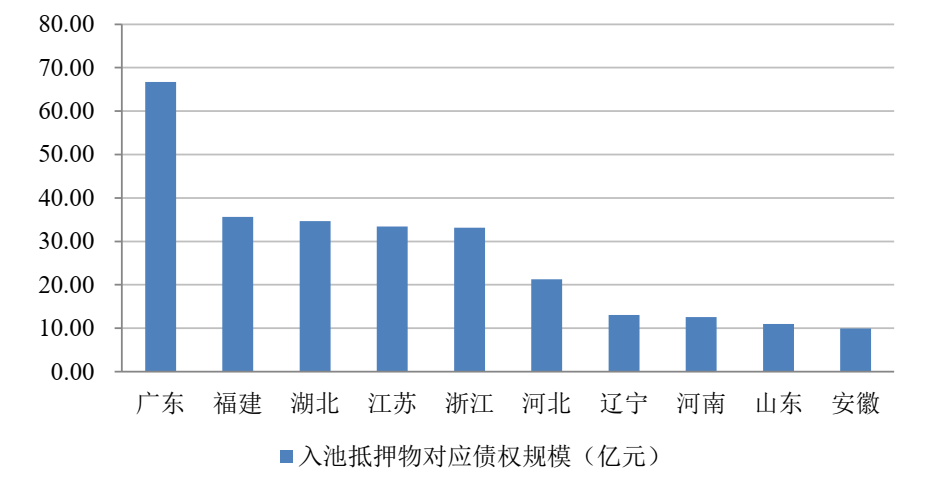

▍抵押类不良ABS的抵押物位于广东地区的占比较高,抵押物类型多为居住用房

从抵押物所处地区来看,2020年发行的抵押类不良ABS入池抵押物的区域分散度较高,占比前三分别为广东省、福建省、湖北省,这些地区相对经济发达且人口密集,房地产市场交易活跃,司法处置环境较好。从抵押物类型来看,居住用房占比达90%以上,该类资产相对于商业用房、工业厂房、土地等的市场流通性更好,处置难度较低,回收率普遍较高。