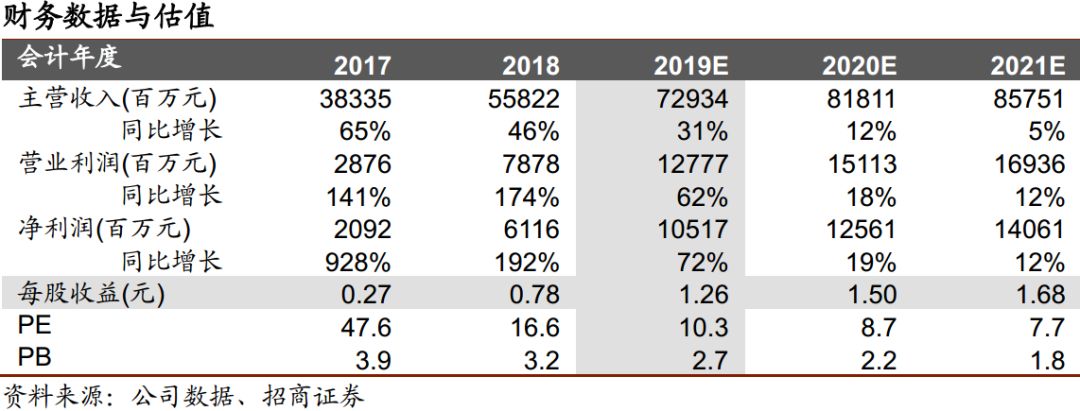

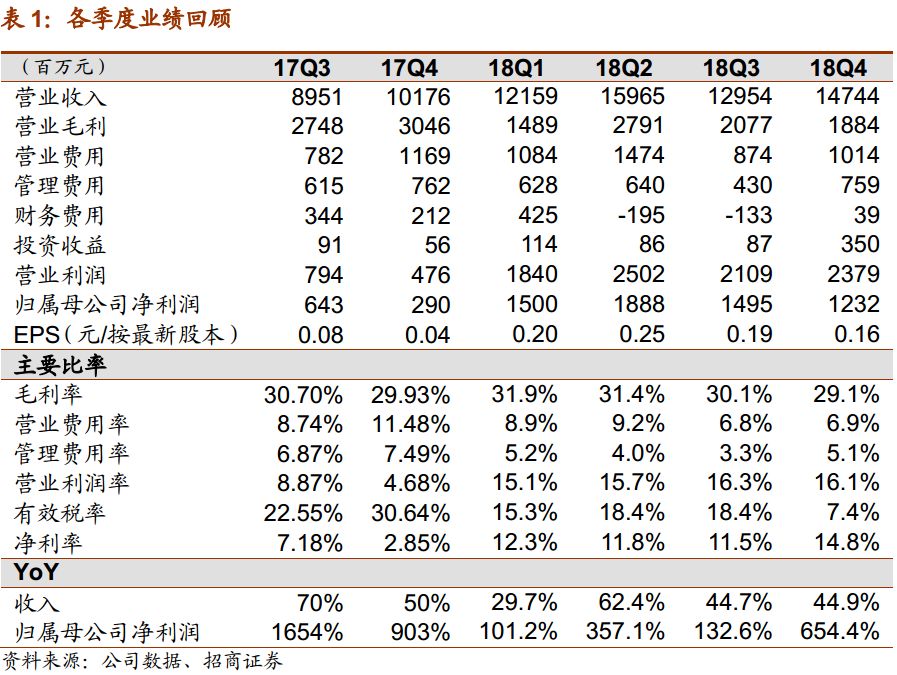

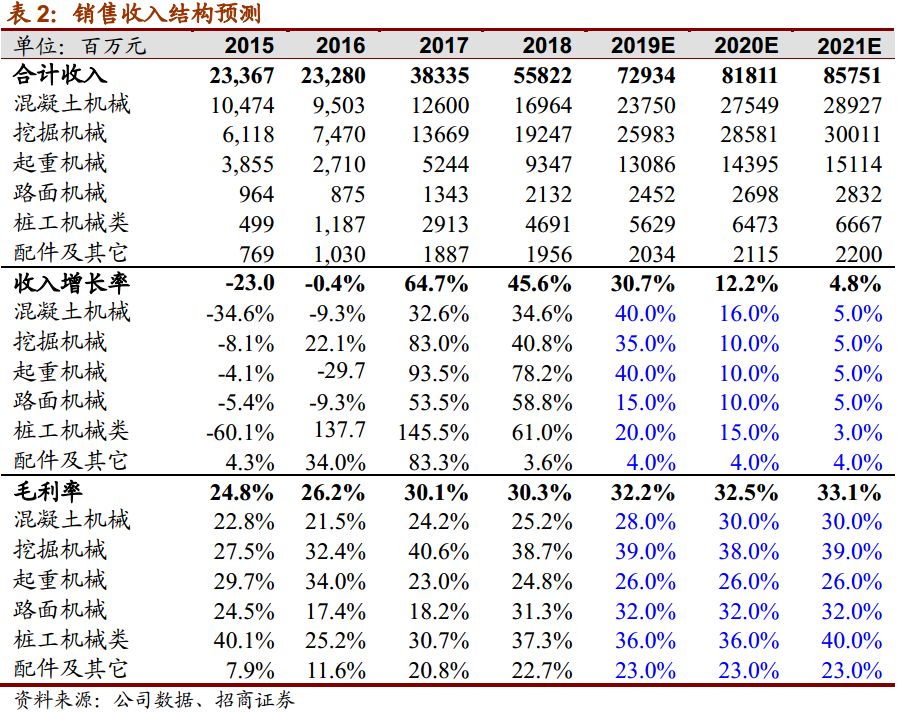

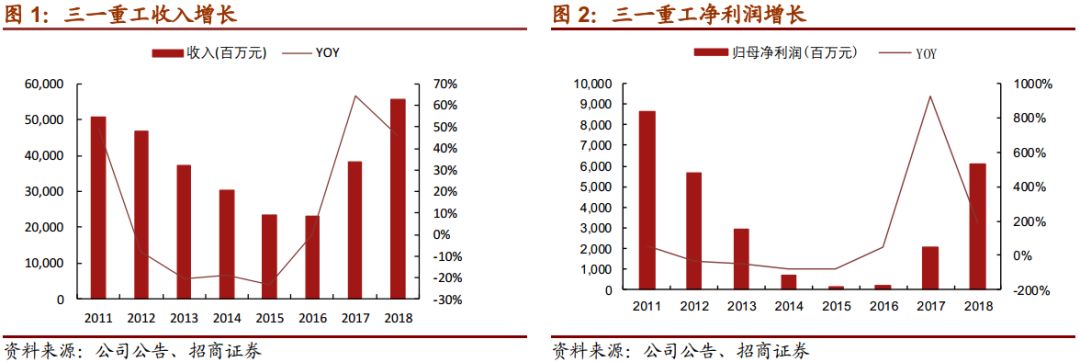

三一重工公布一季度业绩预告,预计归母净利润30亿-33亿,同比增加100%到120%,大幅超出年初机构普遍预测的挖掘机销量正负10%、三一业绩增长30%的预测。上调今年业绩预测及目标市值到1500亿,同时建议加大行业配置。

业绩打脸市场偏见之一:为什么宏观这么不好,工程机械却这么好?

央行周五公布

3

月社融数据,

3

月社会融资规模增量为

2.86

万亿元,比上年同期多

1.28

万亿元,其中人民币贷款增加

1.69

万亿元,比上年同期多

5777

亿元。

3

月末

M2

余额

188.94

万亿元

,

同比增长

8.6%

。社融数据超之前市场预期,不仅提升了信心,也说明基建补短板正在进行中,并且项目建设期通常

2-3

年,工程机械行业最为受益。另外从一些龙头企业了解,目前企业发债利率明显低于去年同期,说明一方面流动性宽松,另一方面企业资金充足,财务费用下降。宏观和微观数据相互印证说明行业销售火爆并不是昙花一现,而是有基建项目中长期投资需求的支撑,

2019

年业绩将持续高增长。

业绩打脸市场偏见之二:行业陷入恶性竞争,类似

2012

年。

从我们草根调研了解一季度不仅销售火爆,而且龙头企业首付比例在

30%

以上,现金回款良好,有望创历史新高。工程机械一直是充分竞争的行业,春节后行业搞优惠活动、送配件、融资租赁贴息、经销商销售激励等都是正常的竞争手段,和

2012

年完全不同。

三一业绩超预期,一方面与宏观经济数据变化相符,另一方面与行业在环保要求下加快更新有关,更重要的是行业向优势龙头企业集中,竞争力和规模效应体现释放业绩弹性,强者恒强。

业绩打脸市场偏见之三:挖掘机月度销售增速下降,股价就要跌?

作为优秀的行业龙头,三一多次证明了自己的竞争力和前瞻战略,而目前

10

倍

PE

隐含的复合增长率是

10%

,而从

2017

年复苏以来三一保持着高增长。同时今年三一大挖加快进口替代,收入增长快于销量增长,混凝土机械和起重机销售也保持快速增长。加之,更新需求将平滑周期性,数据将改变市场偏见提升估值。

上调

2019

年净利润(

+15%

),上调目标市值到

1500

亿

,

强烈推荐

!按龙头公司

15

倍

PE

,合理市值应该在

1500

亿左右。

风险因素:

汇率波动风险,投资放缓风险。

参考报告:

1、《三一重工(600031)—价值终将回归,转股压力有限!

》2019-02-12

2、《三一重工(600031)季报点评:

收入和现金流同步达到历史最好水平》2018-10-30

3

、《三一重工(

600031

)中报点评——规模效应

+

财务改善,驱动价值回归千亿》

2018-08-26

4

、《

2010

年,工程机械的秋收起义——机械行业复盘系列研究之二》

2019-2

5、《2007年机械PE为何提到40倍?

——机械行业复盘系列研究之一》2019-2

6、《三一重工(600031):

经营现金流净额创新高四季度加大备货和奖励》2019-3-31

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

招商机械团队:

7次上榜《新财富》机械行业最佳分析师,连续两年第一名,三年第二名,两年第五名。连续5年上榜水晶球卖方机械行业最佳分析师,连续三年第一名。2012、2013、2018年福布斯中国最佳分析师50强。2017年新财富、金牛最佳分析师第五名、第三名。

团队介绍

首席分析师:刘荣

机械分析师:诸凯

机械分析师:吴丹

机械分析师:时文博

公司短期评级

以报告日起6个月内,公司股价相对同期市场基准(沪深300指数)的表现为标准:

强烈推荐:公司股价涨幅超基准指数20%以上

审慎推荐:公司股价涨幅超基准指数5-20%之间

中性:公司股价变动幅度相对基准指数介于±5%之间