上周股市指数上行的同时,值得关注的信息不少:

1

、特朗普访华受到了很多关注。

中金研究认为,大国互动传递了友好的合作共赢信号,对市场影响积极。而开放就意味着竞争,短期或许有局部冲击(比如金融领域和汽车领域)。但长期来看,开放的环境一方面进一步强化优胜劣汰(利好有国际竞争力的企业,利空业务护城河不明显的企业),另一方面也进一步吸引海外资金进入中国。当然,从股市走势来看,市场给予了偏积极的回应。

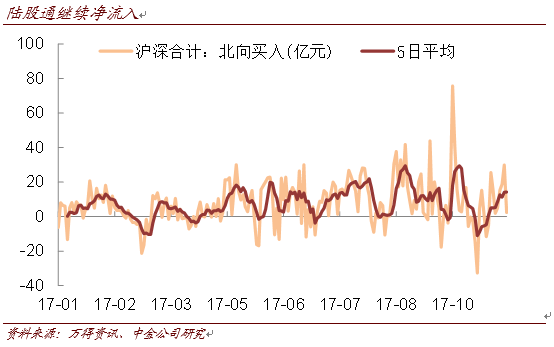

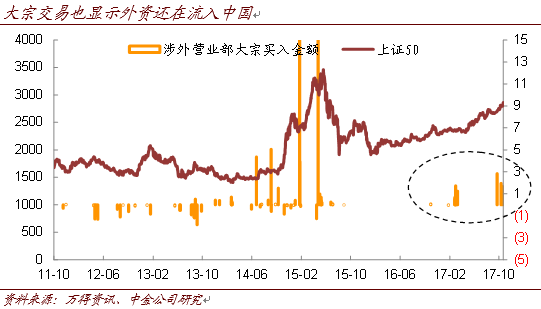

与此同时,外资买入

A

股的现象,还在延续。

在十月底短暂净流出之后,陆股通在上周继续净流入,大宗交易榜单也显示,外资上周也继续买入A股(金融等蓝筹股)。对于海外资金来说,一方面全球的股市都在上涨,自然有部分资金将注意力转移到

A

股市场。另一方面,中国经济增速本就更快,“政通人和”的局面之下,社会的稳定性也强于其他新兴市场,吸引力增强。

值得注意的是,外资对股票的风格偏好明显,其持续流入也在强化者市场的结构分化。

2

、监管方面,近期

IPO

审核趋严,本周证监会新闻发布会提到“将强化对上市公司年末突击进行利润调节行为的监管力度”。

前周

6

家

IPO

企业上会

5

家被否,上周的

5

家中,也有

2

家被否。容易理解的是,曾经的创业板龙头公司目前遭遇着困境,把好入口关,有助于防范系统性风险。而供给节奏一定程度上可能也将放缓,对次新股等相对有利,也缓和了小盘股乃至壳股偏紧张的情绪。从股价走势上看,中证

1000

前周又逐步逼近前期低位(也是我们此前测算的,质押融资平仓风险较大的位置),上周中证

1000

在情绪回暖下快速反弹,也化解了潜在的系统性风险。

在最新的证监会新闻发布会上,发言人提到“将强化对上市公司年末突击进行利润调节行为的监管力度”。与近期

I

PO

审核趋严结合起来看,去伪存真的意味明显,利好报表纯净、现金流充沛的公司,而现金流不佳、年末常见利润突增(或报表本身不易看懂)以及站在

ST

边缘的股票面临挑战。

因此,小盘股、壳股在情绪的回暖下反弹,守住了前期低点,但趋势上更强的可能仍是盈利、现金流占优的企业。

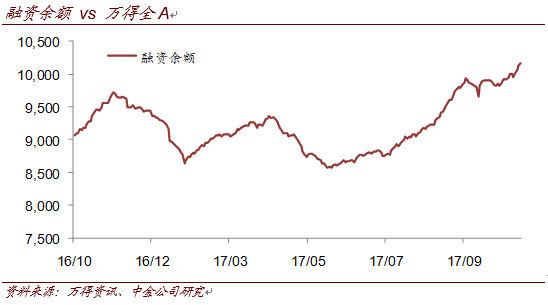

3

、融资余额在万亿规模上站稳。

这一点我们前周周报上也有提到,当时虽然市场调整,但融资余额没有受到太大影响,市场预期并不像此前一样脆弱,且表现出一定惯性。

总体上我们对股市的看法差别不大,短期方向判断难度较大(但择时的贡献也在降低),市场总体趋势偏向上行,情绪也不弱,但毕竟机构调仓、获利了结及股东限售股解禁的压力需要释放,休整随时有可能。中期的逻辑相对明朗,“政通人和”的新时代开启,产业在升级中集中度提升(有利于上市公司这一群体)。加上“房子是用来住的”、美元走弱等使得房地产、外汇等投资属性弱化,都有利于股市吸引更多的资金,奠定了股市中期的结构性机会。

结构上,仍更关注在新的主要矛盾下,消费升级、先进制造、科技、医疗、教育及环保等领域的机会。结合新资金的性质(业绩出色的基金、外资等)和监管思路,业绩优、现金足且估值合理的个股仍将占优。中金研究判断四季度成长股可能将成为突破口,我们对此也认同,但可能需要更多时间等待风格切换

。

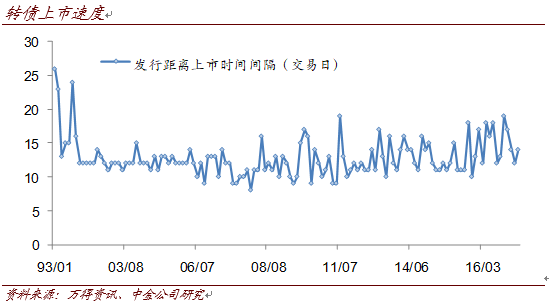

转债市场上,前期堆积的供给快速释放(但没完结),未来几周投资者可能迎来上市潮。

目前,林洋转债已经公告将于周一上市交易,预计其他几个转债也不会太远。

也有投资者问到,最近的上市进度是否低于预期?直观感受上是,但实际并没有。

转债投资者会有一种感觉是近期频繁有新券发行,而没有新券上市。但正常来说,一般发行距离上市本就有大约

2-3

周左右的间隔。

下图为我们所总结的转债发行距离上市的时间,可以看到,转债从发行到上市的时间间隔规律性很强。

转债(不算

EB

)距离发行到上市的平均时间间隔就在

13

个交易日,最短不短于

8

天,近

3

年来最长为

19

天(永东)。当然也存在一些极为特殊的情况,比如蓝标上市就停牌。本次林洋从发行到上市间隔为

11

个交易日,与历史规律相符(而之所以投资者觉得上市慢,其实是发行太快了)。而近两周已经公告发行了

7

只新券,可想而知,未来几周可能投资者将面临目不暇接的转债新券上市潮。

老券会受到怎样的影响?

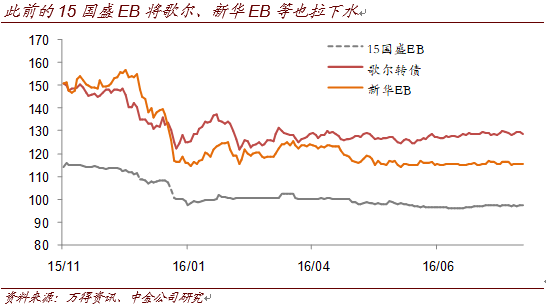

一般来说,新券供给对老券估值的影响一般通过预期和上市后的比价效应来实现。发行这一环节对老券估值的影响反而不大,新券上市则更加明显。例如

15

年

11

月,国盛

EB

上市

114

元,直接将当时还在

150

元“抱团”的歌尔、新华

EB

等老券的价位拉了下来。

但当前的情况可能稍有不同。

一方面,虽然新券多,但除了隆基、林洋之外,规模都比较小。另一方面,近期估值调整已经持续了一段时间,虽然其中一些券的溢价率还是偏高,但可能直接的抛盘不太明显。

因此,主动抛老券、快速压估值的可能性比较低。实际上我们近期已经论述过,更有可能的情况是新券太多,吸引了注意力和成交量,老券交易变得冷清。其中,平价低、溢价率高的品种买卖价差拉大,流动性弱化、估值缓慢调整。中高品种通过正股上涨—

>

挤压溢价率完成估值调整,这也是我们近期建议更关注低溢价率品种的原因(当然也有板块、促转股等其他方面的考虑)。

新券上市的表现本身也非常值得关注。

尤其是林洋转债,是雨虹转债后首只上市的传统转债。此前雨虹顶着“聚光灯”效应上市,首日价位明显超过预期,也令希望收集筹码的投资者颇为尴尬。不过我们随后也提示,如同选秀节目总是第一季最火爆,随后聚光灯效应会逐步打折扣。因此,本次林洋上市也是观察聚光灯效应演化的关键窗口,而对于其他待上市新券来说,林洋也将是重要的参考。

一级市场上,当周出现了一个没有成功过会的转债预案,但转债供给的趋势不会改变。

从此前证监会的反馈意见来看,监管上考虑的问题涉及公司现有的可供出售金融资产、短期债务压力、募集资金的使用等方面,专业性很强。与此同时,另有几个转债拟发行人在近期调减了转债发行金额。但上述问题可能更多是个案(背后同样是监管上的去伪存真,保证融资质量和真实性),而其余发行人调减融资规模的量级也比较小,对于转债供给放量的趋势无碍。同时,随着股市走强,

EB

(无论公募私募)发行人与投资者更容易达成一致,单只规模大、评级普遍高,也不容小觑。

对于转债市场,前周转债随股市调整,我们建议考虑收集筹码,以低溢价率的品种为主,如保险

EB

、三一及国贸等,得到市场印证。目前我们的看法变化不大,股市是结构牛市,但存量转债选择少、估值普遍不低,转债供给压力确定性强,重点持有、轻仓以待,随着股市调整和新券的上市收集筹码。而上周股市、转债涨幅不小,在不期待行情节奏太快的情况下也不及急于追涨。近期新券即将陆续上市,关注其中收集筹码的机会。

结构上,对于存量品种,结合近期对估值调整分化的分析,低溢价率品种尚可以攻代守,是关注的重点,

而不少存量个券溢价率仍高,仍需时间来调整

。此外,一些低价

EB

已经逼近债底,有纯债替代需求(例如有最低转债持仓要求)的投资者可以考虑。

【应合规要求,此处有删减,请参见正式报告】

【转债

/

公募

EB

拟发行跟踪】

上周新增

6

个转债预案,包括中国铁建(

100

亿元)、万顺股份(

9.5

亿元)、会稽山(

7.4

亿元)、平治信息(

1.2

亿元)、海澜之家(

30

亿元)和深高速(

22

亿元)。

审批进度方面,蓝思科技

(

48

亿元)、太阳纸业(