(一)财务特点一:固定资产占比较高,存在虚增其入账价值情况

奶牛养殖企业的固定资产主要指畜牧场(包括土建、牛舍、病牛隔离区、牛粪处理厂、饲料仓库、挤奶设备和饲喂设备等)。一般来说,建设1万头规模的畜牧场约需投资2亿元(行业较先进水平,不含购买犊牛)。在规模养殖中,建设所需资金基本与牧场中奶牛头数成线性关系,即建设5,000头规模的畜牧场投资约需1亿元左右。

粉饰方法:夸大资本支出,虚增固定资产

例如,辉山乳业牧场平均资本支出约8,900万元(每座牧场存栏量不足3,000头),远高于行业中较先进牧场建造所需投资(约6,000万元),固定资产虚增30%以上。

还原方法:根据行业投资规模和建设标准(牛舍环境、配套饲料仓库、环保设备情况),对固定资产、在建工程的价值进行估算,同时结合新增产能规模、投资活动现金流流出中购建固定资产、无形资产和其他长期资产金额等,对投资的合理性进行判断。

(二)财务特点二:根据生产性生物资产入账价值不同,可粉饰其利润表现、资产价值

1、生产性生物资产计量方法介绍

生产性生物资产是奶牛养殖企业最主要的资产。生物资产主要分为消耗性生物资产和生产性生物资产。奶牛养殖企业中,被淘汰作为肉牛的奶牛一般计入存货中的消耗性生物资产,并以成本法入账。而以生产目的持有,在生产经营中长期反复使用并不断产出农产品的成熟牛及未成熟牛则计入生产性生物资产,存在一定固定资产的属性。

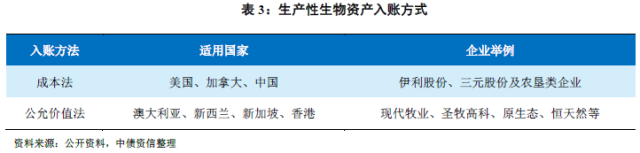

生产性生物资产中,生产性生物资产的核算方法不同国家和地区有明显区别(详见表3)。中国有很多较为大型的奶牛养殖企业选在香港上市,对生产性生物资产核算一般采用公允价值法进行计量,如现代牧业、圣牧高科、中国蒙牛等。而在内地上市或发债的企业如三元股份等则多采用国内会计准则规定的成本法计量。

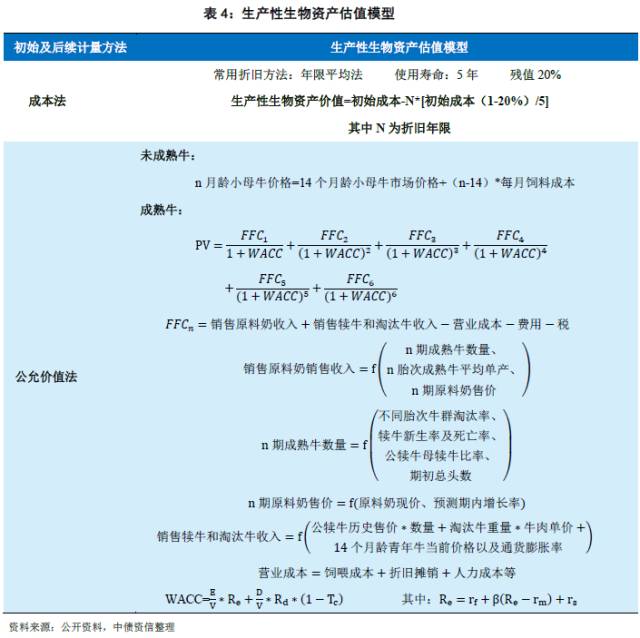

成本法计量:以成本法进行计量的生产性生物资产,其属性与固定资产类似,无论是未成熟牛还是成熟牛,均按照成本进行初始计量。未成熟牛属性类似于在建工程,达到一定状态(产下头胎并进入泌乳期)转入成熟牛群体。对于成熟牛,每年计提折旧(一般采用年限平均法)并计入营业成本。经过5年左右的折旧后大部分价值消失(残值一般为20%)。一般来说,使用成本法对生产性生物资产进行计量,行业内企业之间差异不大,估值不易出现较多虚增情况,资产规模亦不易出现虚高情况。同时,由于其折旧被计入成本,使其毛利率相对于公允价值法计量明显较低(平均可使毛利率降低5~10个百分点)。

公允价值计量:未成熟牛,为年龄为30个月以内且尚未进行产奶的奶牛(包括已怀孕但尚未生产的奶牛),采用14个月龄母牛市场价格进行厘定。不足14个月小母牛公允价值为14个月龄母牛市场价格减去各自年龄起至满14个月期间奶牛饲养所需估计饲养成本。

超过14个月小母牛公允价值为14个月龄母牛市场价格加上由14个月龄至各自年龄期间小母牛饲养所需估计饲养成本。成熟牛为在产奶期及不在产奶期但月龄在30个月以上或曾经生产过的奶牛,根据该成熟牛未来可产生的净现金流折现对其进行估值。该方法涉及模型复杂,影响因素很多,如14个月龄小母牛市场估计售价、成熟牛日均产奶量、当前奶价及未来奶价增速预测、小牛出生率及死亡率、淘汰率、牛龄结构、未来公犊牛价格预测、未来淘汰牛价格预测、平均饲喂成本及其他成本、贴现率等参数假设,不同企业估值差异较大。

在其他参数不变的情况下,当估值模型中采用较高的未来日均产奶量和乐观的奶价预测时,生产性生物资产的估值将大幅上升。采用较高的14个月龄牛市场价或采用较低的贴现率,亦将使生产性生物资产的估值大幅上升。由于其估值中体现了未来生产产品(牛奶)的现值等,除非遭遇行业极端情况,公允价值计量下单头奶牛的入账价值明显高于以成本法计量的奶牛。两种方法无对错之分,但均可通过不同手段调整企业盈利、杠杆和现金流账面表现。

2、生产性生物资产计量方式不同对财务报表影响

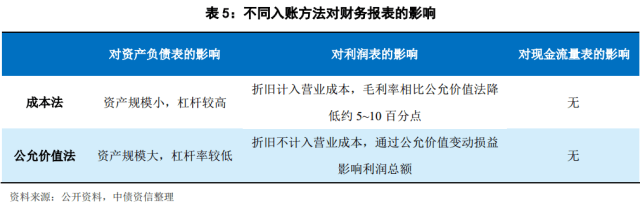

对资产负债表影响:一般情况下,公允价值计量法下,生产性生物资产价值高于成本法,部分企业溢价率超过100%。从而造成公允价值法下,资产规模更大、杠杆率较低。可采用横向对标成本法下某企业估值水平,静态还原某企业资产负债水平。

对利润表影响:以公允价值计量生产性生物资产的企业在利润表中每年都将产生较大额度的公允价值变动损益,影响最后的利润总额。由于公允价值计量法下无折旧摊销项目,因此公允价值计量法原料奶毛利率普遍高于成本法毛利率5~10个百分点。可以通过根据成本法下,当年计提折旧摊销的规模还原至营业成本的方法,计算企业真实毛利率,并横向比较以成本法计量企业的毛利水平,进而判断其毛利空间是否合理。

由于公允价值估值法涉及参数多,人为可操作空间大;同时饲养成本亦存在较大调整空间,因此需关注奶牛养殖企业生产性生物资产的入账方式及其入账价值的合理性、产生的公允价值变动损益是否合理以及饲养成本调节。下面,我们具体阐述识别以公允价值计量生产性生物资产的企业虚增资产、利润及现金流的方法,并介绍还原企业真实杠杆、盈利能力和现金流的方法:

粉饰方法1:使用不合理的估值模型使生产性生物资产大幅虚增,进而提升资产价值和降低企业杠杆率。

还原方法1:采用横向比较的方式回归生物性资产真实价值并用纵向比较的方法检验历史公允价值变动是否合理。

由于奶牛养殖行业相对小众,市场公开数据较少,另外估值模型复杂,难以通过模型复原法判断企业生产性生物资产入账价值是否合理。可通过以下方法对比行业内企业:

(1)国内奶牛养殖企业奶牛品种均为荷斯坦牛,相同情况下入账价值类似,可横向对比。虽然牛龄结构对入账价值影响巨大且企业一般不对外披露,不可通过单一数据直接下结论;但依然可选取成本法入账(入账价值有据可依)、近年养殖规模相对稳定(牛龄结构稳定)的企业存栏奶牛入账单价作为价值回归基础,估算公允价值记账企业单位奶牛溢价,将溢价部分从生产性生物资产中扣除。

(2)对比14个月牛龄市场价值:14个月牛龄市场交易最活跃,因此各企业均采用14个月牛龄牛作为未成熟牛的计量标准。可对比不同企业14个月牛龄牛入账价值,判断某企业入账价值是否高于市场平均水平。若高于市场平均水平,在生产性生物资产科目扣除相应金额。

同时,可以通过原奶价格波动纵向研究历年存栏奶牛公允价值变动是否合理,进而对方法1和2进行验证。若公允价值变动比例(不含自然减值)显著低于奶价波动,将会导致生产性生物资产价值偏高,则需根据累计差额调整资产价值。如下表6所示,港股上市公司生产性生物资产中成熟牛入账价值大幅高于成本法入账价值,高出比例约50~200%不等。其中各企业间入账价值差距亦很大,企业A和B入账价值较E溢价约100%以上,可扣除溢价部分简单测算企业真实资产水平。

港股上市公司未成熟牛入账价值较成本法偏离-10~30%不等。与未成熟牛类似,企业A和B偏离值较高。若将上述两企业生产性生物资产价值调整至成本法下企业E水平,两企业资产负债率分别上升至85%和50%左右。

粉饰方法2:通过调整公允价值变动损益虚增盈利,或反向计提超额公允价值变动损失修正此前粉饰利润及资产负债表的行为。

还原方法2:根据行业周期性波动判断公允价值变动是否合理。

当市场行情下行,除自然公允价值变动(不包含价格变动等因素导致的公允价值变动) 外,行业内企业存栏奶牛亦将产生额外公允价值亏损。根据财务报表科目变化,观察公司生产性生物资产变化情况。若原奶销售收入、存栏奶牛量等变化不大,但生产性生物资产持续增长,则企业或有可能未及时计提公允价值变动损失,虚增利润。相反的,企业连续大额或异于行业周期计提生产性生物资产公允价值损失,则存在修正此前虚增利润及粉饰资产负债表的可能性。

可以通过研究奶牛养殖行业周期波动,判断企业生产性生物资产公允价值变动方向及规模是否合理,并将不合理差额调整出报表。例如,某港股上市奶牛养殖企业,采用公允价值法计量生产性生物资产。在2014~2016年期间,奶价下行约15%,但该公司鉴于牛群规模扩大,并未计提公允价值变动损益。同时,单位成熟牛及未成熟牛价值逐年上升,与行业周期变动相悖,值得关注。

(三)财务特点三:奶牛的生物属性导致其若不可控因素发生,资产减值风险较大,同时给予企业粉饰机会

由于奶牛养殖企业大部分资产为生物资产,其存活易受疫病及自然灾害影响。当发生严重的疫病和自然灾害时,其生物体可能在很短时间内陨灭,致使养殖企业资产大幅减值,这也是农林牧渔类企业的共同特点。若上述黑天鹅事件发生,企业的生物资产不仅价值陨灭无残值,且为处理死亡生物资产发生的相关费用亦较多。

粉饰方法:通过一次性大额资产减值解决此前存货、生产性生物资产等科目资产虚高情况。

突然的疫病及自然灾害现象给予了某些企业清洗财务报表的时机。某些企业借此时机,大规模计提资产减值损失,出清前期虚增利润。例如,2014年10月,某A股上市公司发布公告称,因水域遭到几十年一遇异常的冷水团,公司在2011年和部分2012年播撒的100多万亩即将进入收获期的虾夷扇贝绝收。受此影响,该企业前三季业绩“大变脸”,由预报盈利变为亏损约8亿元,全年预计大幅亏损,引起市场普遍质疑。上述方法同样适用于奶牛养殖企业。

还原方法:根据上文生产性生物资产估值确定企业是否存在资产虚高的情况,进而判断其洗清报表的可能性,同时测算突然事件影响。

发债及上市奶牛养殖企业均为规模化牧场,选址较为理性,发生自然灾害概率较低。若某企业由于疫病导致资产减值,在判断其资产是否虚高后,需核实其疾病性质、周围牧场防治情况,判断是否为人为因素等。

(四)财务特点四:公允价值法、成本法均可通过将部分饲养成熟牛的成本(计入营业成本)调整至饲养未成熟牛的支出(计入投资活动现金流出,不计入损益表),调整营业利润;根据未成熟牛存栏量估算对应投资活动现金流出、原料奶毛利率水平是否合理,将超额投资活动现金流出回归至生产成本和经营活动现金流出。

奶牛养殖企业资产的生物属性导致的另一特点为养殖企业为保证生物资产存活、生长和生产,必须不停对奶牛进行饲喂、疫病防治和粪便处理等。即与一般制造类企业不同,奶牛养殖企业投资活动现金流出主要去向为固定资产、在建工程和生产性生物资产,其中生产性生物资产现金流出为企业“被动投资”行为。上述特点直接导致奶牛养殖企业若维持当前的杠杆水平,每年必须保持一定量的经营活动现金流量净额以应对饲养未成年牛支出。企业存栏成熟牛饲养支出计入生产成本和经营活动现金流出,而对于未成熟牛的饲喂行为计入投资活动现金流出。由于牧草去向较为复杂,给予企业人为调节成本空间。

粉饰方法:人为调节成本的记账方式,虚增利润。

在上述财务核算方式下,企业可选择该部分饲料是否计入未成熟牛成本(资本化)或计入成熟牛成本(即原料奶成本,费用化),可通过人为操作,虚增企业利润。

还原方法1:横向对比投资活动流出规模及为成熟牛生产性生物资产入账价值

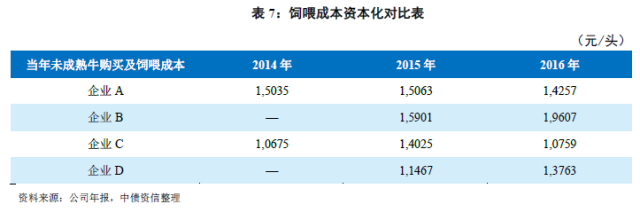

可根据牛群结构变化不大情况下,企业养殖活动产生的投资活动现金流出/平均存栏未成熟牛数量的绝对值判断未成年牛饲养成本是否合理。由下表7可以看出,平均未成熟牛购买及饲喂成本约10,000~20,000元/头/年,其中企业A和B处于较高水平,这也是该企业未成熟牛价值偏高的本质原因。

还原方法2:还原至相同计量方法,横向对比原料奶毛利率水平

如上文所述,对于毛利率,成本法及公允价值法计算方式不同。如表8,将毛利率还原至同一标准,横向对比毛利率水平。成本法下,原料奶毛利率水平约20~30%,其中企业A和B较其他企业明显偏高。这与还原方法1一脉相承,由于企业人为调节了饲料的去向,才导致投资现金流和毛利率高于行业内其他企业。

(五)财务特点五:营业收入、营业成本易粉饰且不易审计;根据行业基本面研究验真伪

营业收入方面,由于包括奶牛养殖企业在内的农业类企业通常有税收方面的优惠,如根据现行税收政策规定,对自产自销的农业产品(一般指初级农业产品,包括奶牛和牛奶)免征增值税和企业所得税,使得这类企业虚增收入的造假成本较低。加之原料奶产量变动范围较大,相较于工业品,奶牛养殖企业存在一定营业收入虚增风险。

营业成本方面,由于部分上游供应商可能为个体经营者,现金交易规模较大,审计难度较大。如辉山乳业就是通过虚构其苜蓿草自给率,大幅降低成本,获得明显高于同行业其他企业的毛利率。

还原方法:根据行业平均水平判断。

一般来说,每公斤牛奶饲料成本约为1.9~2.2元/公斤(全部外购),每头荷斯坦成熟牛单产约8~10吨/年。在判断成本合理性时应与行业平均水平对标,需关注远超出行业平均水平企业原因。在财务特点一至四的基础上回归企业真实毛利率,根据行业周期性纵向和同行业横向比较判断其盈利情况是否真实。

综合来看,奶牛养殖行业财务特点复杂,抽丝剥茧,方可识得庐山正面。可通过横向及纵向对比法,还原奶牛养殖行业财务粉饰相关科目。横向对比可着手于相似企业同一年份的财务表现,纵向对比需着眼于行业周期性变化,用动态的眼光观察行业景气度、成本变化、盈利空间及奶价表现。