土拍讯 伴随着9月29日合肥市区13宗地的顺利成交,1-9月份的土地市场完美收官。1-9月份,土拍政策从“新政八条”到“两集中供地”,竞拍规则也从“价高者得+最高限价时转竞配建租赁住房+摇号”到“价高者得+竞装配率+竞品质+摇号”,合肥市土地市场存在变动,具体表现如何,一起来看这份“答卷”。

据土拍大数据显示,2021年1-9月份合肥市经营性建设用地共顺利出让92宗,总成交面积约555.33万㎡(合8329.933亩),总成交额约697.4亿元,和去年1-9月份相比,呈量价齐升趋势。

纵观合肥市近五年土地出让数据,在2018年1-9月份成交面积与成交金额创下新低之后,2019年1-9月份推地量达至高峰,随着一系列调控政策的出现以及新冠疫情的影响,2020年1-9月份合肥土地市场数据呈现量价齐跌趋势。

而今年随着“两集中”政策的出台,土地市场明显回温,总成交金额697.4亿元,居近五年之首;出让面积8329.933亩,约555.33万㎡,仅次于2019年,列于近五年第2位;和去年相比,量价齐升。

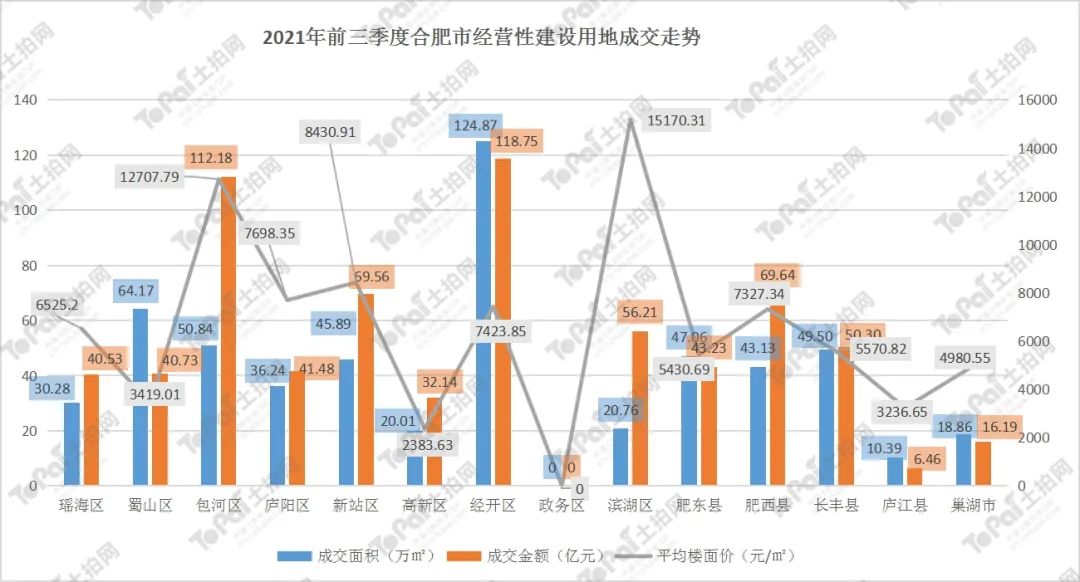

从区域来看,1-9月份包河区、经开区、新站区表现较为抢眼。从推地量来看,经开区以124.87万㎡的成绩稳居合肥市第一;从成交总额来看,经开、包河、新站分别以118.75亿元、112.18亿元、69.56亿元的成绩列于市区前三甲。另外,在1-9月份的土拍中,融创、置地、龙湖、保利等品牌房企均有落子。

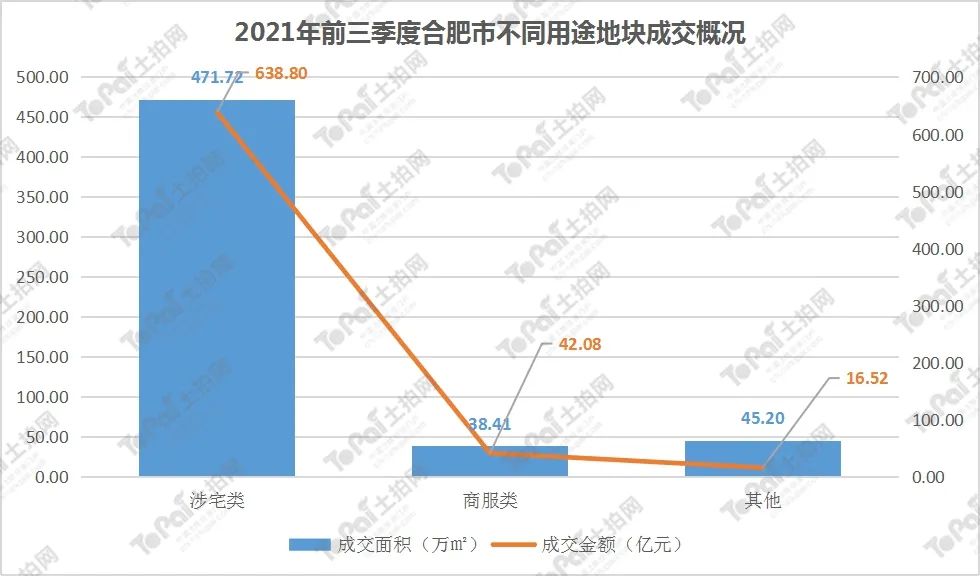

2021年1-9月份共成交92宗地,其中涉宅类用地62宗、商服类用地18宗、其他类用地12宗。涉宅类成交面积约471.72万㎡,占比84.94%;出让金约638.80亿元,占比91.60%。

从楼面价来看,1-9月份楼面价低于1万/㎡的地块共73宗,占比79%,超1万/㎡的地块19宗,占比21%,其中成交地块最高楼面价为16896.97元/㎡,为佳源竞得的庐阳区LY202101号居住地块,案名为佳源誉和湾。

从溢价率来看,1-9月份溢价率0%—10%的地块有42宗,占比46%,溢价率超10%的地块有50宗,占比54%,其中最高溢价率竟高达162.50%,突破历史新高,是由安徽汇悦置业有限公司夺得的,位于蜀山区石牛路以北、含珠路以东的SS202101号地块,案名为云湖轩。

1-9月份,合肥拿地总体较为平稳,在“两集中”政策的指导下,合肥加大土地的供应量,各房企前期拿地欲望较为强烈。由于后期土拍政策调整为“竞溢价率+竞品质”,各房企拿地节奏有所放缓。

从房企拿地面积来看,华侨城于6月17日土拍中连下经开4子,主要分布在空港小镇周边,为空港地块,拿地总面积为60.81万㎡,位居第一,成交总额达28.05亿元;合肥城建、伟星分别以拿地面积36.86万㎡、30.8万㎡居于第二、第三位。

据土拍大数据统计,合肥1-9月份共成交92宗经营性用地,5宗地未能成功出让,分别为高新区1宗科研用地、经开区1宗居住商服用地、肥西2宗加油加气站用地、长丰1宗居住用地。

2021年1-9月份在“住房不炒”的主基调下,各个城市都在尝试新的土拍政策,对土地市场进行升级调控。合肥1-9月份土地市场在实行“两集中”供地后,对土拍方式先后进行了两轮调控,竞拍方式从“价高者得+竞自持面积+摇号”到“竞装配率+竞品质+摇号”,土地市场呈现“先热后冷”的状态。

从合肥目前两批次集中供地来看,市区第一批次集中供地比较火热,开发商拿地也都比较积极,经过1天时间,14宗地全部成功出让,出让金达164.22亿元,佳源、置地、合肥城建、中骏、旭辉、文一纷纷落子;第二批次集中供地采取最新土拍方式即“竞装配率+竞品质+摇号”,然而土拍现场相对于首批来说偏冷,房企拿地热情一度下降,甚至很多房企是以“看客”身份前往,值得一提的是,最终央企拿地居多,如保利、华润等,有了央企品牌的助力,日后项目品质有所保障。

“低溢价率”是合肥第二批次集中供地的关键词,8宗地仅1宗进行了摇号,遗憾的是“竞高品质”也未能实现。合肥土拍新政的路刚刚开始,目前来看,还有一段路要走,相信后面会越来越好。