【定增并购圈】是专注于资本市场的上市公司董监高、金融机构从业人员社群和项目对接平台。扫描右方二维码,添加工作人员【赵旭东-定增并购圈】,欢迎电联:400-991-0090、010-8897-5580

导读 为了对可转债等今年监管层较为鼓励的再融资品种有深刻的理解,明天晚上(2017年7月24日20:00-21:30)定增并购圈继续邀请中信证券研究所余经纬先生,分享【掘金下一个万亿级市场】之第六大模块:可转债的估值魔法。本期线上分享主要会介绍:股性估值、债性估值和转债的顶与底。欢迎报名收听!

近期,我们还将组织线上定增市场的路演活动,还有并购重组、产业基金的线下课程培训,尤其是并购重组课程,我们特别邀请了上市公司并购业务负责人亲身讲解并购实战中的感悟和经验总结,更多关注,更多精彩。以下为第二大模块:可转债基本指标、衍生指标与生命周期,会议纪要节选部分。

【V分享】掘金下一个万亿级市场!转债系列课程12大模块

第二大模块:可转债基本指标、衍生指标与生命周期

(6月23日周一20:00-21:30)

下一部分,想讲一些可转债的衍生指标,而衍生指标里面也分基本的衍生指标和进阶的衍生指标。

对于初期看可转债的朋友,可能会对这些基本指标还不是特别了解,我还是会花一定的时间,给大家介绍,看这些可转债基本指标时,需要去算哪些东西。

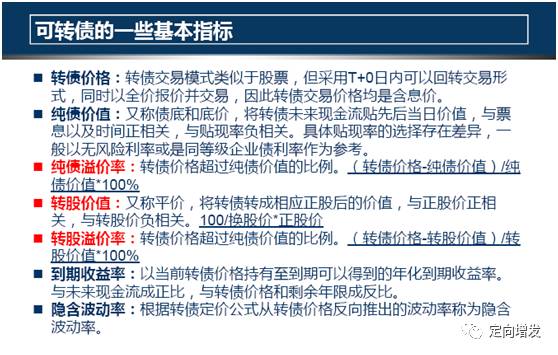

第一,需要去算的就是,可转债的转股价值。

转股价值称为平价,就是将转债转成相应正股后的价值。转股价值等于一百块钱除以当时的换股价,乘以正股的价格。这是非常重要的,是决定转成股票之后能值多少钱。

第二,转债的纯债价值,也称为债低或者底价,就是用转债未来债性现金流进行贴现后的当日价值。

假设的转债,每年的票据是1,到期后我的现金流是106块钱。我的债性现金流,如果是六年的债的,就是5个1,和106,我按照当时的可比贴现率如果是5%,我把这个债性现金流按5%进行贴现的,得到债底,债底就是决定了转债最低的安全垫,理论上说所有的转债的价格,都是不应该跌破债底。

有了平价,又有了债底,通过和转债的交易价格相结合,就可以算出两个最常用的指标,第一是转股溢价率,第二是纯债溢价率。

经常把转股溢价率和纯债溢价率统称为估值。

当然后面会单独交流一下什么是估值,今天也有些领导突然问到,怎么去看待转债的分析框架,怎么去看待转债的估值。

转债的估值和股票的PE一样的,大家总是看PE多少倍是合理的。转债也是一样的,需要讨论转债的估值多少是合理的。

在我的下半年策略里已经写过,对估值有相对完整的分析框架,会把估值分为债性估值和股性估值,常用纯债溢价率做债性估值;转股溢价率做股性估值,但是这个框架是不完善的。

我认为最重要的就是看股,因为转债都是看股性的,转股溢价率是股性估值的最好代表。但是纯债溢价率并不是债性估值的比较好的代表,因为纯债溢价率,并不是线性的过程,在不同的情况下,它会受到到期期限、市场利率的影响,在不同的时期,市场上理论的债性是有高有低的,但最后得到的纯债溢价率是相同的。

还会涉及到评级、到期期限的问题,这时候纯债溢价率都是没法进行分别的,需要更好的债性估值的指标,就是到期收益率。

首先要计算转债的到期收益率,什么叫转债的到期收益率。

如果大家是做债的,对债性到期收益率应该比较了解。把债性现金流按照一定的贴现率贴,现到现在的交易价格,这个贴现率就是到期收益率,即YTM。转债的到期收益率也是一样的,把债性现金流按照贴现率,贴现到现在的交易价格,这个贴现率就是到期收益率。

如果将到期收益率减去同评级、同期期限的中短融的基准利率之后,会得到YTM利差,这个利差才是我认为转债市场最好的债性估值。

第一,我认为大家都不愿意计算。

第二,怎么去插值得到这个利差也是非常困难的事情。

第三,计算过程是的非常繁复的excel表,大家有时候就不愿意花功夫去做。

在后面一堂课的时候,我会和大家介绍我们对股性估值和债性估值的理解。从YTM利差角度考虑,会得到非常有用的结论。

举个实战的例子,今年5月份转债市场跌得那么惨,那时候大家说整个市场到底有没有底,市场的底到底在哪儿,当时市场上有很多观点,大家去翻看报告的,会发现当时市场的纯债溢价率,其实还没有跌到市场的底部,当时市场纯债溢价率最低的时候就是在零附近,也转债所有的转债都跌到了债低附近,但在5月份的时候,看到即使偏债型转债离债低还有一些距离。

这个时候就有观点,认为转债还有很大的空间要跌,如果市场利率机制不好,那转债还要继续跌,但后来发现其实转债已经跌不动了,即使利率还在往上走,但是转债到了的位置,已经稳定住了。

我在写报告的时候,就分析了YTM利差历史上到底应该达到什么样的水平。YTM利差这样的非常好的债性估值指标,在历史上达到最低水平时,它有哪些背景特征。当时就发现在5月底的时候和历史上YTM利差最差的时候,他们的背景,是不可比的。当时就认为,不能用转债历史上最差的时候,对比现在这个时候。

当时得出的结论是:在5月份的时候,可转债的债性估值基本上已经到达底部,应该在YTM利差附近进行震荡。还分析了在不同的市场背景下,债性估值该怎么去走。当时提出了的观点,后来也是证明了,其实转债是比股票先到底部的。

其实我想和大家交流的就是在看转债债性的时候,更多的要去关注YTM指标,进而还要关注YTM利差这样的指标,大家如果有兴趣的可以自己去算算YTM利差,其实这个工作并不简单。

除此之外,转债原来的分析指标,就是隐含波动率。隐含波动率,就是根据转债的定价公式,从转债的价格反推出了这个波动率,成为隐含波动率。一般说可转债可以看做看涨期权,可以通过BS公式进行定价。

如果正向去算,这个波动率一般用正股,比如90天、180天的波动率来算。如果大家有万德的,发现Wind就是怎么算的,但Wind现在马上就改了,波动率可以自定义了。这是正算法,还可以倒算,用转债价格解决债低,其实就是看涨期权的价格,我们知道看涨期权的价格,还知道无风险利率、当时的股价转股价格、到期期限,通过倒算,就可以算出BS公式所需要的波动率,这就是隐含波动率。大家会发现转债算出的隐含波动率,会比正股的波动率小,这是为什么?因为转债,毕竟债低会有支撑作用,提前赎回条款,等于说为转债设置了天花板,也就说转债是下有底上有顶的。这样会导致转债价格的波动率下降,算出的期权反应的隐含波动率会比正股的波动率要小。

隐含波动率有什么用,我个人认为隐含波动率的作用在于以下方面。原来我算定价的时候还经常喜欢用BS公式算定价,BS公式算定价的时候,肯定不能直接用正股的波动率,得用隐含波动率。该怎么用正股的波动率去调整隐含波动率,这其实是各家的核心内容。

但是后我发现,其实这种定价没有太大意义,我最近在写的一篇报告,即转债定价到底有什么方法,后面有一堂课会专门交流的。像BS公式和二叉树定价都是静态定价,其中最不准的就是BS公式了,经常会有人想用BS公式去算定价。经常会有人说我用BS公式算了可交换债多少价格,这些价格都是假的。

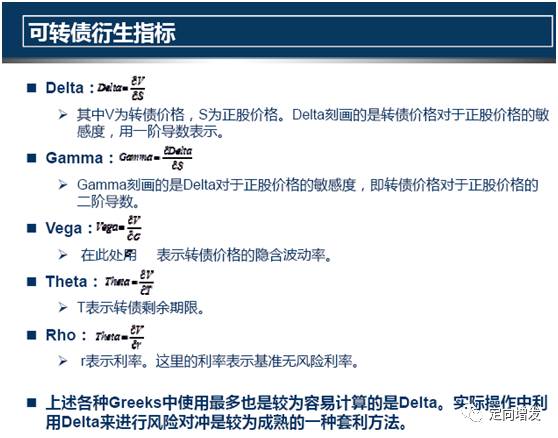

我刚才介绍的是根据转债的基本要素,计算转债的一些基本指标。在基本指标之上,还可以算一些金融工程喜欢,更加复杂的一些指标,比如说伽马指标、德尔塔指标。德尔塔指标就是转债价格相对于正股价格的敏感度,我个人认为这个指标是有用的,可以看一下转债的价格和正股价格相互跟随的程度有多大。

最近发现最近一周的德尔塔是明显下降的,这是因为转债价格还受到估值扩张的影响,它受正股的推动作用程度是在下降的。同时还可以关注另外的指标,转债价格相对于利率的影响。

可以给大家提供非常有意思的数据,大家把最近两个月的转债指数和的十年期国债指数的相关程度相关的阿尔指标对比,看阿尔是否非常大的。

最近可转债其实是跟随利率在再走的,而不是跟随正股在走的。如果大家提前发现了这样的事实,这波行情大家必然可以抓住,这波行情是有必然性的。

我们当时给客户提供了的策略,就是大家去关注你们做利率的朋友,如果你们做利率的领导开始狂买利率债了,或者开始狂买信用债了,这个时候你为什么不去买转债?这是同样的道理,因为背后都是大类资产配置里,流动性环境改善所带来的机会,同样什么时候去卖。

什么时候去卖可转债,如果你们的领导开始狂卖利率债了,这个时候转债必然是要去降低仓位的,所以说可转债的普涨是不可能的。整体上说,如果利率债没有趋势性行情,转债是不会存在普涨的,只会存在个别的行情。所以说,在某种特定的时候,转债是要去看利率的,背后其实是流动性环境指标。

我现在也在做这样的研究,把可转债从03年以后或者06年以后,每阶段,把它和上证综指或者是正股指数和十年期国债放在一起分析,把转债分为几个不同的阶段。在哪些阶段,转账是跟着正股走的;哪些阶段,转债是跟着利率走的。这是从大类资产配置角度考虑,指导我们怎么去投资转债。

我们前面讲了这么多,就是根据基础指标进行拆解。大家应该更看重哪些指标?这些指标里,市场上有哪些比较明显的误区?我个人认为如果找对了指标,其实转债的分析是成功了一半的,但就我现在的理解而言,市场上绝大多数人对转债指标的理解都是存在误区的,当然这仅是我的一家之言。

如果大家认可我的分享,我希望大家能够把刚才说的那些指标,认真去拆解去分析。我在我做研究的第一年,每个指标,我都是翻来覆去地思考,我认为这对我后面的研究是非常有用的。

【V分享】掘金下一个万亿级市场!转债系列课程12大模块

主讲嘉宾:余经纬,中信证券研究部分析师。长期从事类固收产品研究,密切跟踪资产证券化、可转债、可交换债等股债衍生品动态,尤其对数理计算、逻辑分析以及衍生品定价有自己对的理解。对目前市场上先存的可交换债产品模式,项目设计,条款博弈以及未来趋势有些深入的研究和分析。

受定增并购圈邀请曾于2016年连续多次分享了私募EB等条款设计思路等精彩内容,诸如《【V路演】手把手玩转私募可交换债(掘金系列之一)| 定增并购圈》、《【V路演】手把手玩转私募可交换债(掘金系列之二)| 定增并购圈》和《【V路演】关于私募可交换债市场未来的再思考 | 定增并购圈》获得了圈内小伙伴们的高度认可,曾有上市公司董秘后台反馈,听了这么多人讲私募EB,终于算是讲清楚了!

参与方式:199元/人,一次性红包打赏+名片认证加入,小伙伴们将收获专业的知识分享;与同业的互动交流,精准解决个性化问题;永久性社群交流资源;主办方平台所有投研分析、及时资讯、线下研讨会论坛等优先参会权。

报名联系:请添加岳女士微信(ID:Dzbgq_Yue),并注明活动报名,或者致电咨询18210082190

分享方式:千聊直播间,语音+图片(可以反复收听),扫码可试听哦!

某国有混合所有制投资平台。招聘部门:1.投资银行部。招聘岗位:并购总监2人,高级项目经理2人,项目经理3人。固收项目经理2人。岗位要求:硕士以上,有丰富的投行相关业务工作经验及成功案例,有券商经历优先。base深圳、上海、北京。2.创新业务部。招聘岗位,不良资产业务总监1人,项目经理3人。产业基金承做岗2人。岗位要求:相关行业从业经验5年以上,有一定的产业资源,具有较强市场分析能力、经营管理能力。硕士优先,男士优先。base深圳。3.集团财务一枚。base深圳。待遇:灵活的管理机制,优于同行业的薪资福利。简历请发至:[email protected](邮件标题请注明姓名+应聘岗位)欢迎推荐和自荐。

某国有混合所有制投资平台。招聘部门:1.投资银行部。招聘岗位:并购总监2人,高级项目经理2人,项目经理3人。固收项目经理2人。岗位要求:硕士以上,有丰富的投行相关业务工作经验及成功案例,有券商经历优先。base深圳、上海、北京。2.创新业务部。招聘岗位,不良资产业务总监1人,项目经理3人。产业基金承做岗2人。岗位要求:相关行业从业经验5年以上,有一定的产业资源,具有较强市场分析能力、经营管理能力。硕士优先,男士优先。base深圳。3.集团财务一枚。base深圳。待遇:灵活的管理机制,优于同行业的薪资福利。简历请发至:[email protected](邮件标题请注明姓名+应聘岗位)欢迎推荐和自荐。 想了解更多圈内实时资讯和项目信息?

或认识更多上市公司、券商投行和投资机构小伙伴?

加入定增并购圈-专注于资本市场的创新服务平台

平台已覆盖10万垂直人群!

专业平台、一手项目、一手资金,

靠谱的人,做靠谱的项目。

【特别声明】本文为定增并购圈原创,未经授权,不得转载。本文基于上市公司公告等已公开的资料信息或者公开媒体报道的信息创作撰写,定增并购圈及相应文章作者不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。在任何情况下,本文中的信息或所表述的意见均不构成任何人的投资建议。