核心观点:

1.大疫三年,过往每轮疫情峰值过后,我国经济都呈现出阶段性回升。今年以来,疫情管控强度升至2020年新冠爆发以来的高点。付出了诸多艰苦代价后,当前全国性的疫情高峰似已过去。“疫情落,经济起”,如此历史线性外推,未来经济能否重现反弹故事?

2.过去两年,对于疫情流行的地区,往往需要花费一个月左右时间实现“动态清零”。然而,对于传染力更强、重症率更低的奥密克戎病毒,平均清零所用时长已延至两个月左右,且时有复发,防控成本加大。即便疫情峰值过后,防控放松的速度也明显慢于过往。

3.各种迹象表明,本轮经济修复的弹性显著弱化。尽管4月中旬疫情已高位回落,但商品房销售、工业开工率、城际公路迁徙规模、外贸集装箱吞吐量等高频数据的修复均不明显,劳动力市场等指标甚至还在进一步走弱,这与2020年初那波疫后反弹形成鲜明反差。

4.展望未来,在微观主体资产负债表持续受损的情形下,社融等经济先行指标的扩张仍十分有限。此外,与过往两年我国的经济“亮点”截然不同,当前外需出口正面临趋势性下行压力。这些似乎都预示,本轮疫情峰值过后的经济修复或更平缓,更像U型,而非V型。

正文:

大疫三年,过往每轮疫情峰值过后,我国经济都呈现出阶段性回升。今年以来,疫情管控强度升至2020年新冠爆发以来的高点。付出了诸多艰苦代价后,当前全国性的疫情高峰似已过去。“疫情落,经济起”,如此历史线性外推,未来经济能否重现反弹故事?

一、疫情冲击已不同过往

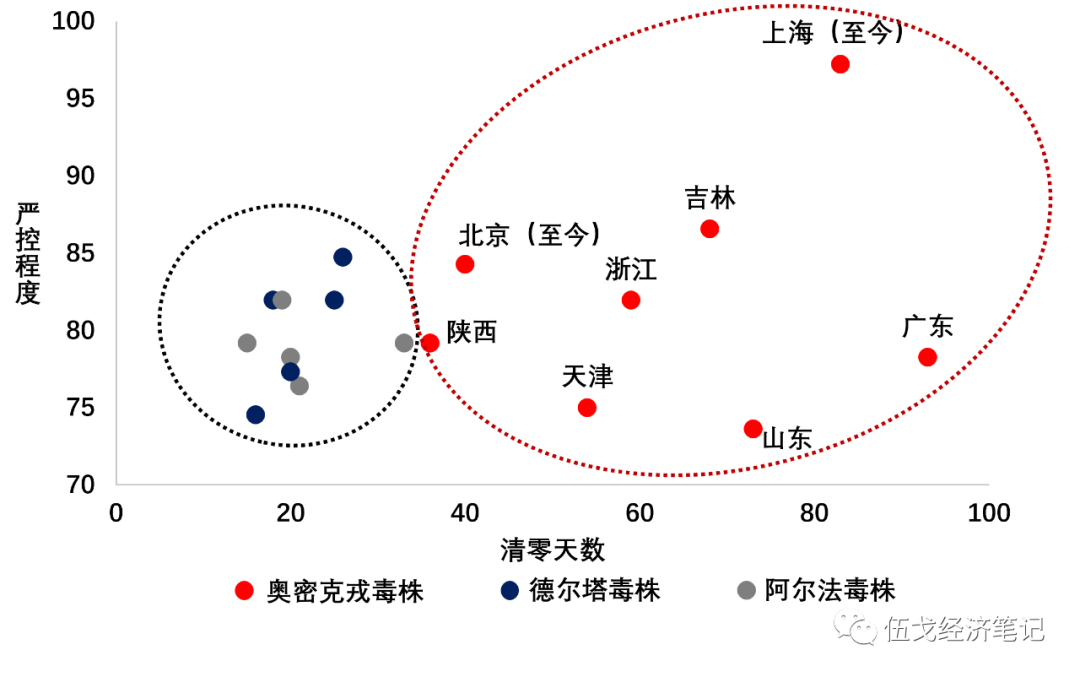

过去两年,对于疫情流行的地区,往往需要花费一个月左右时间实现“动态清零”。然而,对于传染力更强、重症率更低的奥密克戎病毒,平均清零所用时长已延至两个月左右,防控成本加大。

出现少数病例后及早介入进行管控已是常态,甚至即刻“静态管理”也屡见不鲜。

图1. 更长的“清零”,更严的管控

来源:

WIND,Our World in Data

,笔者测算

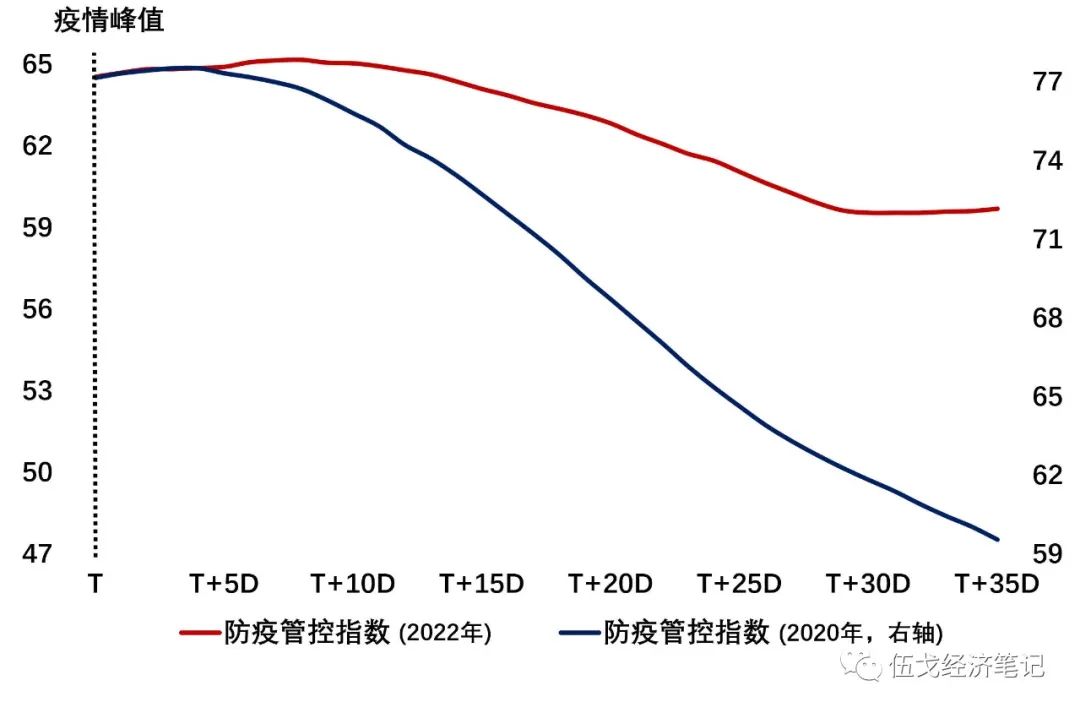

过去几波疫情峰值过后,管控强度往往很快回落。

本轮疫情峰值已过,但目前全国局部城区甚至主城区封控的城市数量仍处高位。2020年初疫情峰值过后一个月,防疫管控指数下降约20%,但本轮降幅尚不足10%。

图2. 本轮疫情峰值过后,管控放松慢于过往

来源:

WIND,

Our World in Data

,笔者测算

二、经济修复也不同过往

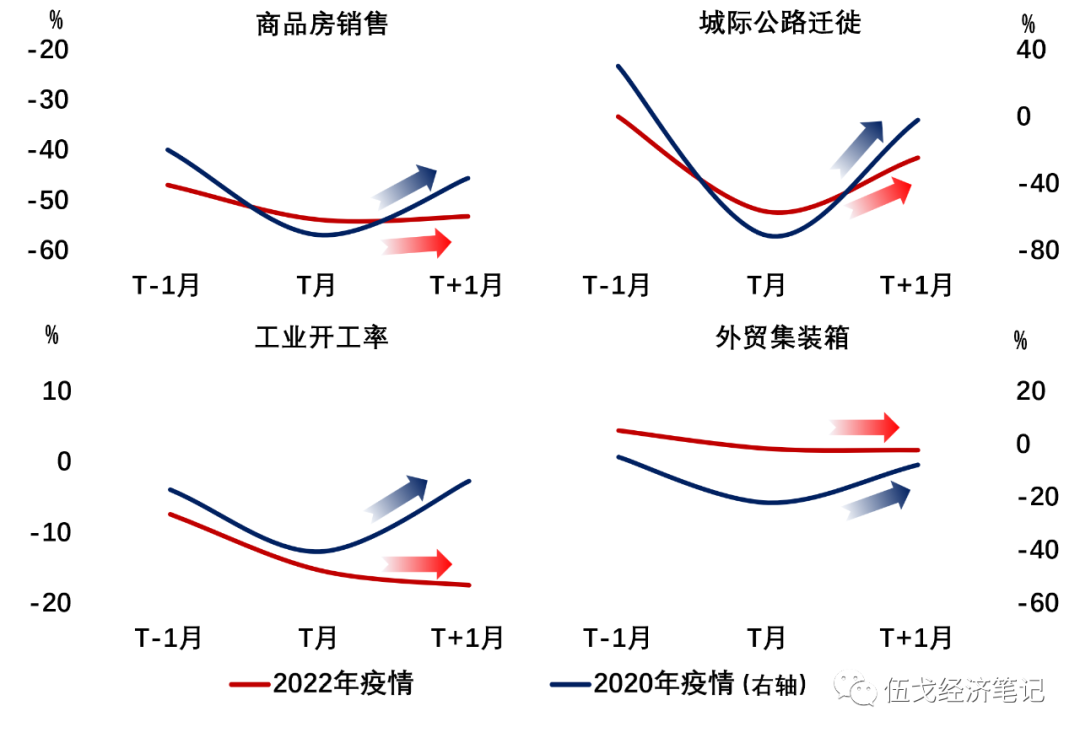

本轮疫情严峻地区的经济重要性更为突出。当前疫情峰值过去已近一个半月,

但从现有疫情分布的地域来看,这些省市占全国GDP的比重仍高达40%,而该值在2020年疫情峰值后的一个月就很快回落到20%。

目前商品房销售、工业开工率、城际公路迁徙规模、外贸集装箱吞吐量等修复均不明显,而2020年诸多数据则在相同时长内快速修复50%以上。

图3. 不同于2020年的V,当前更趋U

来源:

CEIC,WIND,笔者测算

注:各指标为同比。开工率含汽车半钢胎、PTA与织机。

值得一提的是,

近期居民与企业新增信贷呈现历史上的首度转负(剔除票据融资),实体部门资产负债表收缩迹象明显。票据利率再度降至零附近,折射出实体融资需求异常疲弱。消费者信心、城镇调查失业率等(剔除季节性效应)甚至弱于2020年疫情爆发期,大城市及青年失业率均创历史新高。

图4. 前瞻指标预示,经济修复更平缓

来源:

WIND,笔者测算

注:

2021上半年GDP、出口为两年复合增速。

展望未来,

在微观主体资产负债表持续受损的情形下,社融等经济先行指标的扩张依然十分有限。且与过往两年经济“亮点”截然不同的是,当前出口正面临趋势性的下行压力。这些似都预示,本轮疫情峰值过后的经济修复进程或更为平缓,更像是U,而非V型。

三、基本结论

一是

过去两年,对于疫情流行的地区,往往需要花费一个月左右时间实现“动态清零”。然而,对于传染力更强、重症率更低的奥密克戎病毒,平均清零所用时长已延至两个月左右,且时有复发,防控成本加大。即便疫情峰值过后,防控放松的速度也明显慢于过往。

二是

各种迹象表明,本轮经济修复的弹性显著弱化。尽管4月中旬疫情已趋回落,但商品房销售、工业开工率、城际公路迁徙规模、外贸集装箱吞吐量等高频数据修复均不明显,劳动力市场等指标还在进一步走弱,这与2020年初那波疫后反弹形成鲜明反差。

三是

展望未来,在微观主体资产负债表持续受损的情形下,社融等经济先行指标的扩张仍十分有限。此外,与过往两年我国的经济“亮点”截然不同,当前出口正面临趋势性下行压力。这些似都预示,本轮疫情峰值过后的经济修复或更平缓,更像U型,而非V型。

【作者】