近期,国内大宗商品市场行情十分火爆,部分商品价格创出了阶段性高点。绝大多数市场研究机构认为本轮大宗商品价格上涨主要是由收缩的供给和强劲的需求“实火”所致。通过深入调研,我们认为本轮大宗商品价格的高涨主要是由资金炒作的“虚火”所致。为防范大宗商品价格大起大落,警惕上游价格向下游终端传导,下一阶段需从大宗商品稳价机制、商品期货市场监管体系和大宗商品价格传导机理三个方面同步发力。

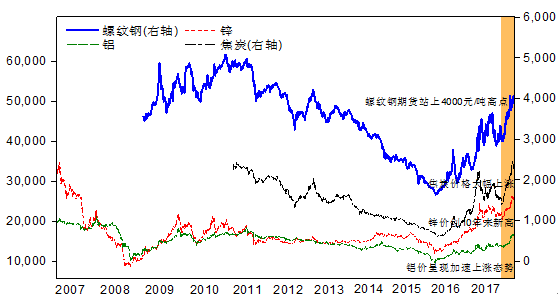

2017年三季度以来,国内煤焦钢等黑色系列商品、铜铝锌等有色金属品种、塑料等能化商品价格出现强势反弹。其中,螺纹钢、热轧等钢材价格在8月末更是呈现出加速上涨态势,华南地区螺纹钢现货价格一度超过4600元/吨,直逼6年前的高点。与现货市场相呼应,国内黑色商品期货价格也大幅大涨。作为工业金属风向标的铜、铝也加速进入了上行通道。近两个月的上海期货交易所铜、铝主力期货合约结算价格站上了阶段性高点,锌价创下十年来新高。随着国际原油价格的持续回暖,聚丙烯、塑料等能化产品价格也出现了10%左右的涨幅。

图1

部分大宗商品主力期货合约价格走势

(单位:元/吨)

资料来源

:Wind

大宗商品价格走出强势反弹行情,让宏观经济研究、策略研究和大宗商品行业研究变得热闹非凡。一种观点认为,需求复苏是本轮大宗商品价格上涨的主要原因,提出了所谓“新周期”、“新金融”、“第三轮朱格拉周期”等 “新”概念。这些“新”概念强调,在需求刺激下,新一轮大宗商品周期已经开启,未来在设备投资需求的强劲拉动下,大宗商品市场将会迎来一波大牛市,同时股票市场中的周期股也将会上演绝地反击,快速收复6年前的失地。另一种观点则认为,供给收缩是本轮大宗商品价格上涨的主要原因,强调今年以来不断趋严的环保督察和深入推进的去产能工作大幅收缩了市场的供给能力,进而推动大宗商品价格上扬。

然而,必须注意到,

本轮大宗商品价格的高企,不仅有需求端的复苏和供给端的收缩,同时也叠加了资金面炒作这一因素

。那么,导致本轮大宗商品价格快速上涨的主要原因是需求还是供给?投机性资金是否也对本轮大宗商品价格的上涨起到助推作用?本轮价格上涨会持续多久,拐点又在何方?此外,根据历史经验,价格大涨后必有大落,当未来大宗商品价格出现暴跌行情时,我们又应该采取何种手段来防范和应对?

图片来自网络

大宗商品市场火热背后值得关注的四个问题

目前,期货市场向现货市场的价格传导存在局部范围的割裂。期货市场与现货市场共振特征逐渐弱化,取而代之的是单一方向共振,即:期货大涨,现货大涨;期货大跌,现货微跌。理论上说,期货市场具有价格发现功能,期货市场的价格波动与现货市场存在双向共振特征。当前,现实与理论则存在着一些差异。多数大宗交易平台反映,出现这种现象的关键原因在于期货市场的投资者构成。目前,我国期货市场参与者主要以金融机构和散户投资者为主,实体企业参与较少。在信息面,特别是政策面的有利刺激下,非实体投资者容易在短期过度抬高期货品种价格,导致“虚火”过旺,而在中长期,多数非实体投资者由于缺乏产业方面的知识,在信息面充分吸收后,他们往往见好就收或者举棋不定,观望期容易造成期货市场价格的深度下跌,加速“虚火”褪去。与之相反的是,由于实体企业在产业方面存在较强的比较优势,其对产业形势的近景与远景有较大把握,所以一般而言,现货市场的价格波动幅度要低于期货市场,特别是在价格下行的过程中。

目前,大宗商品价格的持续上涨不但削弱了库存的“稳定器”作用,甚至使库存成为了价格上涨的“助推器”,即库存增加越快,价格涨幅越大,价格的“虚火”成分过重。据多家大宗商品市场资讯商和实体企业反映,面对本轮大宗商品价格的持续上涨,中下游企业开始有停止拿货或减少拿货的倾向,与此同时,作为供货方,由于环保督查和供给侧收缩的强烈预期,不少中间贸易商并未受到下游出货放缓的影响,反而加速囤货,一减一增,库存增加较为显著。值得注意的是,未来一旦需求端疲弱态势加剧或者政策消息面开始反转,为削减库存、减少资金成本压力,中间贸易商可能会快速甩卖手中的存货,价格“虚火”将会迅速褪去,届时期货市场和现货市场可能会承受较大的负向冲击。

目前,我国大宗商品不仅对外依存度较高,同时部分国内大宗商品的生产地和消费地也存在较为严重的错配现象,这导致交通运输环节的成本在整个商品价格中占据较高比重。现阶段,我国大宗商品运输主要依靠航运和铁路。调研观察到,随着本轮大宗商品行情好转,码头的吞吐量和铁路的周转量出现不同程度上升,同时相关运输费用开始增加,“实火”原因得到有力支持。远洋航运企业反映到,随着世界经济的持续复苏,全球干散货贸易量和集装箱吞吐量大幅增加,波罗的海干散货运价指数(BDI)已经反弹了1000多点,并站上了阶段性高位。内河航运企业反映到,前期由于存在过度竞争内河运输费用已经十多年没有涨价,而随着本轮大宗商品价格上涨,以及长江经济带环境大保护的影响下,内河航运企业未来上调运费将是一个大概率事件。

图片来自网络

中上游原材料价格高涨抬升社会通胀预期和侵蚀下游行业利润

大宗商品价格上涨是一把“双刃剑”,中上游产品价格高涨在提升中上游景气度的同时,也提振了社会通胀预期,加大了下游相关行业的成本压力,侵蚀了下游行业的盈利能力和利润空间。在与地方政府相关部门座谈中了解到,目前中上游行业的PMI和PPI处于历史阶段性高点,有色、黑色金属冶金压延业,煤炭采掘业利润增长十分显著,对应的毛利率和产能利用率已重回历史最佳水平。未来两个季度,上游生产成本向下游消费端传导将是大概率事件,社会通胀预期较上半年有较大幅度上升。在对信息资讯企业的实地走访中了解到,现阶段原材料成本在企业的总生产成本中占据了较高比重,由于下游行业竞争较为激烈或者受到政府价格管制,很难通过涨价疏导中上游成本压力。以火电企业为例,目前燃料成本在燃煤发电企业总成本中的比重超过了60%,动力煤价格的过快上涨,不仅造成发电企业燃料成本急剧上涨,同时也导致发电企业濒临亏损边缘。如果任由其持续发酵,可能会威胁到火电企业的安全稳定生产。

本轮大宗商品价格高涨有供给收缩、需求回暖方面的“实火”原因,主要因素则可判断为资金面炒作的“虚火”。具体来说,在环保督察趋严、去产能力度加大背景下,供给收缩预期带来的资金面炒作是本轮大宗商品市场火热的主要原因,相对而言,供求因素变化的“实火”则要小一些。

在货币趋紧、监管趋严的背景下,一、二线城市商品房销售额增速放缓或负增长,楼市资金活跃度明显下降,主要机构在重新配置大类资产时,再次转向有基本面和政策面支撑的大宗工业品。在非理性预期的引导下,尤其是在供给端强烈的收缩预期影响下,从楼市、股市、债市等市场退潮的部分投机性资金进入期货市场和现货流通领域,从而给予短期价格以明显的上涨支撑。调研的多数企业十分赞同投机性因素对大宗商品价格的关键助推作用。如,有色金属精加工企业反映,最近不少中间贸易商利用信息优势和人脉关系,囤积居奇,大肆抬高稀土矿石价格。又如,钢铁交易平台和信息服务商反映,在此轮钢材行情中,期货市场交投十分活跃,其中明星品种——螺纹钢主力合约的非商业净多单头寸节节攀升。