来源:内容来自「澄泓财经」,谢谢。

精测电子发布了2017年业绩预告:净利润1.6-1.8亿元,同比增长62.13%-82.40%。

业绩增长原因:紧抓下游面板投资增长的景气机遇,依托公司在平板显示检测领域“光、机、电、算、软”的垂直整合能力以及良好的市场客户基础,公司业务规模不断扩大,销售收入稳定增长,预期业绩同比有所上升。

精测电子2017年四季度单季实现净利润4500万元—6500万元,同比2016年第四季度4863万元,增约0-33%,符合预期。

有人认为,精测电子17年报净利润增速不及预期。实际上,参照2016年逐季对比,精测电子2017年三季报高增长(1.15亿净利润,同比增129%),包含了2016年三季度单季低基数的原因(2050万元)。因此,精测电子这份业绩预告是预期范围的。

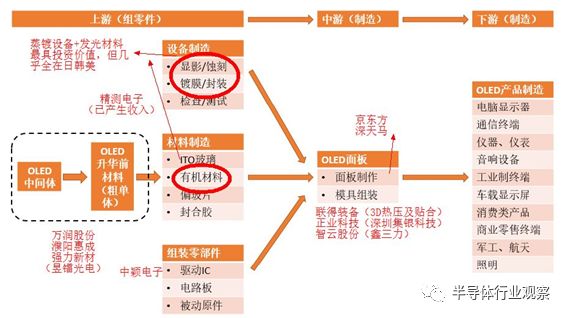

平板显示检测是平板显示器件生产各制程中的必备环节,在LCD、PDP和OLED产品,以及Touch Panel产品等平板显示器件的生产过程中进行光学、信号、电气性能等各种功能检测。

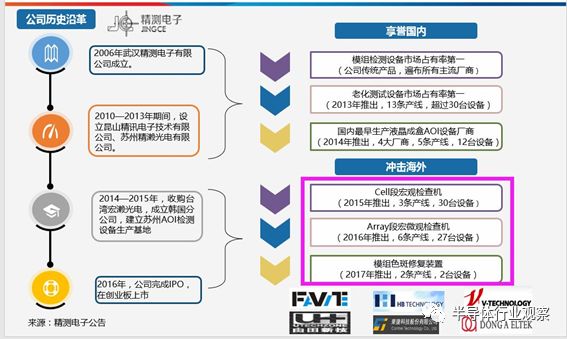

精测电子的主营产品包括模组检测系统、面板检测系统、OLED检测系统、AOI光学检测系统、Touch Panel检测系统和平板显示自动化设备。公司逐年推出新设备:

精测电子的客户包括京东方、华星光电、中电熊猫、三星、夏普、松下、富士康、友达光电等知名平板企业厂商,产品在苹果终端中也有覆盖。

平板检测包括三大制程:

(1)Array(阵列)制程。前段制程,将薄膜电晶体制作于玻璃上,主要包含成膜、微影、蚀刻和检查等步骤。

(2)Cell(成盒)制程,中段制程,以前段Array制程制好的玻璃为基板,与彩色滤光片的玻璃基本结合,并在两片玻璃基板中注入液晶。

(3)Module(模组)制程,即后段制程,将Cell制程后的玻璃与其他如背光板、电路、外框等多种零组件组装的生产作业。

目前,精测电子主要生产和销售Module制程中各种检测系统,并已初步进入Cell和Array制程领域。

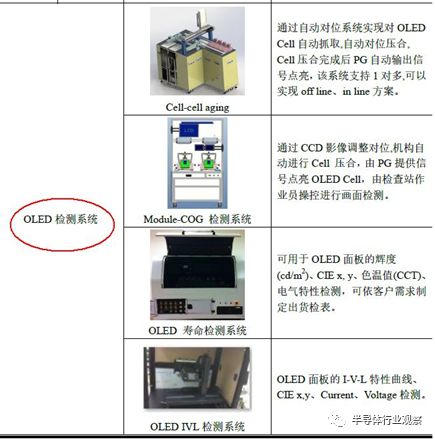

市场的最大关注点,是公司的OLED检测业务:

(1)OLED检测技术储备全面转向OLED

精测电子在Array、Cell、Module三个制程都有相应的技术储备应对OLED设备需求的爆发,目前公司 Module 段产品已臻成熟,Cell段正快速放量,并已成功进入 Array 段设备生产,已向部分客户OLED产线提供样机。2017年战略重点,跟随国内OLED投资机会,全面进入OLED产线。

(2)目前增长点AOI检测,但OLED检测有部分收入

精测电子目前的业绩增长,主要还是液晶显示(LCD)领域的AOI光学检测系统。

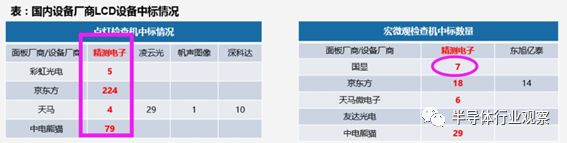

(3)精测电子在国内液晶显示(LCD)领域的中标数,遥遥领先。

(4)市场关注度最高的OLED检测方面:精测电子2015年产生OLED检测收入3700万元,来源于国内最领先的小尺寸OLED面板商和辉光电(也是中颖电子触控IC的量产合作厂商)。

(5)2016年, OLED检测业务收入较小、约200万元,主要还是国内OLED面板目前还处于良率爬坡阶段,下游客户对产能的提升、制程的改良,都对检测设备提供了持续的增量需求。

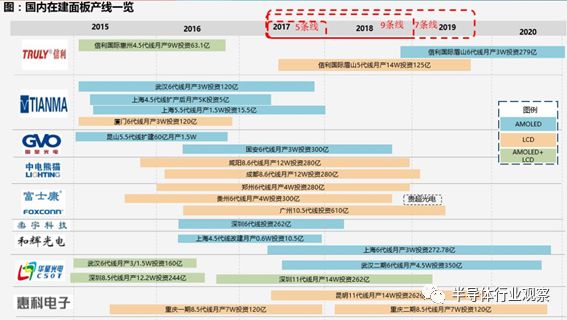

精测电子OLED检测业务的爆发,联动于京东方、深天马、和辉光电、信利国际等面板厂的达产和扩产。

从公司此前公告披露的连续十二个月内与京东方集团签订合同分析可见,大客户需求丰沛,产品结构持续改善;AOI占比不断提升,对Cell及Array段实现出货,OLED实现可观供货,高单价inline检查机线体设备亦实现出货并占比提升,“光、机、电”一体化产品线打造了公司的整体方案解决能力,这也是公司显著差异化于全球同类企业的核心竞争优势,预计将带动公司持续实现大客户品类的拓宽以及产品结构的改善。看好公司享受LCD面板厂向大陆转移的建厂扩产持续以及设备国产化的进程红利,看好公司成为OLED投资热潮的国内检测设备深度受益者。

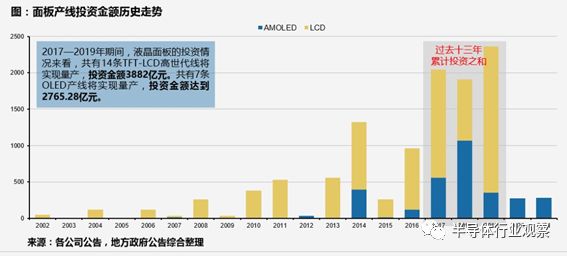

(6)2017—2019年,共有14条TFT-LCD高世代线将实现量产,投资金额3882亿元。共有7条OLED产线将实现量产,投资金额达到2765.28亿元。

第一、核心客户京东方、中电熊猫深度绑定

第二、潜在受益于深天马、信利国际、和辉光电等扩产

第三、多业务布局

复盘台日韩等主要检测设备龙头企业的发展历程,其都在面板、半导体、PCB、光伏、LED等行业进行战略布局。2017年,精测电子顺应了这一趋势。

(1)2017年9月:入围Apple供应商资格。子公司精测香港在美国圣何塞投资1000万美元设立孙公司,目前公司已经完成注册,以增加在苹果产业链的竞争力。

(2)2017年11月:投资6000万元取得合肥视涯 12.04%股权,合肥视涯主要开展硅基OLED微型显示器项目,适合应用于头盔显示器、立体显示镜以及眼睛式显示器等,精测电子进入新型显示领域,从设备向终端应用发展。

(3)2018年1月:出资3250万元,与IT&T Co.,LTD 设立武汉精鸿电子技术有限公司,精测电子占比65%,进军半导体测试设备领域(同行业公司:A股长川科技)。IT&T主要产品为储存器测试设备,是三星和SK海力士供应商。

继续看好精测电子在LCD液晶显示、OLED有机发光显示检测设备的龙头卡位。从2017年报预告看,净利润1.6-1.8亿元,同比增长62.13%-82.40%。以此测算,当前PE为48-54倍。

影响股价的动态因素:

1、高管沈亚非由于自身资金需要,拟于未来6月内减持不超过35万股,数量较小。

2、拟以每10股转5股送5股派5元

3、我们自上市以来便将该股纳入OLED板块核心股池,最高获得1倍涨幅。从股价技术面看,该股2017下半年显著强于创业板指、大幅跑赢两市多数中小盘股,得益于其2017年三季报净利润增速超预期;

4、它的营收有季节性差异,因为京东方A等面板商的产线达产很难给定确定时点(良率爬升),2018年的业绩增长大头仍然来自于LCD液晶显示领域的AOI光学检测,OLED检测收入静待开花结果。大致预计,2018年净利润2.3-2.4亿元。

主要观点:

1、半导体检测大体可以分为中道的过程工艺控制检测和后道的测试环节(良率测试、FinalTest)。工艺控制检测主要包括:(1)OCD结构检测,如形状、线宽、膜厚;(2)缺陷检测;(3)其它小类型的检测,例如电阻率的测试,离子注入浓度检测。良率测试、FinalTest在封装环节前后完成。

2、根据行业调研信息估计,半导体检测设备市场规模至少50亿美金。其中,过程工艺控制检测设备市场规模约为30-40亿美元,而良率测试、FinalTest等的设备市场规模估计为25-30亿美元。

3、过程工艺控制检测主要被美国公司KT垄断。例如,线宽检测,以日立为主,膜厚检测,被KT垄断了80-85%的市场份额,缺陷检测,也是KT垄断了100%的市场。KLA在通过不断地收购新对手之后,占据了行业的垄断地位,KT的服务是7*12模式,而爱德万和泰瑞达是7*24模式。

4、半导体测试市场被TERADYNE、爱德万、Xcerra基本垄断,其中泰瑞达市占率最高40-50%,爱德万市占率40%左右,Xcerra占10%不到,其它像Cohu等份额更小。在国内市场上,仍以TERADYNE、爱德万的测试设备为主,只是爱德万因在大陆根深蒂固,因此爱德万在中国大陆市占率会略高一些。

5、Memory和面板驱动芯片检测设备国产化缺失。国内有长川、北京华峰做高功率电源管理芯片测试设备,但定位于memory和面板驱动的国产化设备缺乏。

6、精测电子联合三星供应商IT&T,进入国内memory和面板驱动芯片检测设备市场,短期内应该是定位精准,迅速占领市场的最佳选择。

7、如果精测与IT&T双方合作成功,预计有实质的业绩贡献也至少在1年以后。

值得注意的是,精测电子此前曾面临客户较为集中风险。据公司2016年年报称,报告期内,公司前五名客户销售金额占同期营业收入的比例为92.64%,公司对第一大客户的销售占同期营业收入的比例为53.13%。第一大客户占比较高,对公司的业绩影响较大。

精测电子1月8日晚间公告中表示,之所以与IT&T合作,是因为“IT&T在半导体测试领域的技术研发实力”。精测电子将此次投资定位为战略规划,从而“实现公司快速在半导体领域的产业布局、产品深度推广及获取市场份额,培育新的利润增长点。”

西南证券一位研究员接受记者采访时表示,泛半导体领域包括光伏照明、液晶显示以及集成电路等细分领域。这些细分领域虽有所不同,但是工艺和技术上有相关性,因此,精测电子此次投资属于产业链上的相关布局。他还预计,2018年半导体产业仍将处在景气高点的左侧。