新能源补贴退坡的影响依旧在“发酵”,2019年的新能源客车市场,比往年更加萧条。

新能源客车整体市场:持续低迷

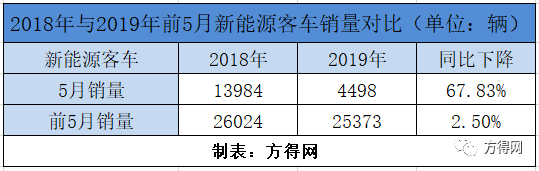

今年1月到5月,新能源客车销售总量为25373台(其中8-9米8246台,10-11米 6877台,11-12米 4934台),5月单月销售新能源客车4498台,环比减少11.8%。

1-5月份累计销量排名前十分别为,宇通、南京金龙(开沃汽车)、北汽福田、中通、比亚迪、安凯、中车时代、苏州金龙、厦门金龙、厦门金旅。

值得关注的是,南京金龙(开沃汽车)在今年的表现持续强劲,在累计销量榜单中仅位于宇通之后,但是其5月份单月销量却不高,仅仅有53辆。

中通客车的上涨势头同样明显,5月销量的市场占有率仅次于宇通,市场份额占比高达14.6%。

安凯与厦门金旅的销售情况在5月也名列前茅,其新能源客车的销售量分别达到了222辆和203辆。

新能源公交车:环比降16.7%

前五月,新能源公交车销售总量为21464台(其中8-9米7915台,10-11米6067台,11-12米4672台)

,

前十分别为,宇通、北汽福田、中通、比亚迪、安凯、南京金龙(开沃汽车)、中车时代、苏州金龙、厦门金旅、亚星。

其中,宇通依旧是行业老大,不仅前5月的销量占了将近3成的市场份额,排名第二、三位的北汽福田和中通客车也都贡献了超过了10%的市场占有率。

从5月单月来看,新能源公交的总计销售量为4080台,环比下降16.7%,下滑趋势依旧明显;

其中宇通销售了1519台新能源公交,而中通客车销售量为656台,仅排在宇通之后,环比增长70%,上升速度非常明显;

而安凯、北汽福田、比亚迪、厦门金旅同样分别以222台、197台、196台和184台的销售量紧随其后。

亚星在本月并没有销售出一台新能源公交车,如果照这样的趋势下去,被“挤”出榜单或许不会太久。

新能源座位客车市场:整体惨淡

前五月,新能源座位客车销售总量为1462台(其中10-11米810台,8-9米 331台,11-12米226台),前十名分别为宇通、南京金龙(开沃汽车)、厦门金龙、厦门金旅、上饶客车、申龙客车、晶马客车、中车时代、苏州金龙、亚星。

其中,宇通在前5月新能源座位客车的市场占有率超过4成,排名第二、三位的分别是南京金龙、厦门金龙。

新能源座位客车整体销量依旧惨淡,5月仅仅有245台的销量,而宇通就贡献了其中的157台。

宇通难以撼动 银隆、一汽退出前十

去年1月到5月,新能源客车的销量有26024台,其中5月份的销量高达13984台。

相比去年同期,今年的新能源客车市场在总销售量上虽然相差不多(2019年前5月,新能源客车销量为25373台),但是在5月份的销量则相差甚远,同比降幅高达67.8%!

政策导向型的市场格局尤为明显。

再看企业,去年1月到5月,排在新能源客车前十位的企业分别为宇通、比亚迪、金旅、珠海银隆、金龙、中通、中车时代、一汽、南京金龙(开沃汽车)、北汽福田。

相比于去年的排行榜,今年前五月的变化着实不小,宇通在行业内地位无需多言,南京金龙(开沃汽车)则一跃成为第二名,北汽福田则由第十升至第三,安凯、苏州金龙则分别从十名开外“杀”到榜单的第六、第八名,而金旅则从榜单的第三位降到了第十名。

与此同时,珠海银隆,一汽则已经在前十榜单中消失了,它们将来在新能源客车领域的布局也颇具看点。

值得关注的是,5月新能源商用车生产1.1万辆,同比下降42.9%,1-5月累计生产3.9万辆,同比累计下降16.2%。

新能源商用车5月销量为0.9万辆,同比下降53.7%,1-5月累计销售3.9万辆,同比下降16.1%。

显然,国家政策起到了关键作用,据了解,《关于进一步完善新能源汽车推广应用财政补贴政策的通知》的出台让国家对新能源客车整体补贴金额下降约60%左右。

国家的“盘算”显而易见,通过政策把控,让新能源商用车从政策拉动变为市场拉动,把“手”渐渐放开,逐步让市场决定新能源商用车企业的“生死”,新能源补贴的退坡或让“弱者”提早出局,而让有实力的企业继续留下。

这也几乎是任何新生事物被引入后,都必须要走的路。

5月,新能源客车整体销量环比下降11.8%,新能源公交继续下滑,新能源座位客车依旧惨淡。