▍

来源:新康界 作者:张蒙

2008-2017,以新医改为始点,是传统模式走向终结的十年,也是催生新生态的十年。

适逢2017西普会即西普十年即将到来之际,主办方中康资讯从数据维度,梳理药品零售产业十年发展的前后对比,从数据透视规律,从规律展望未来,多维度解析大会“构筑蓝图 聚焦需求的市场觉醒”的主题逻辑。

十年间,我国药品零售规模从1430亿元增长至3377亿元,连锁率从35.3%提升至49.4%,在我国民众的自我药疗和药品可及性方面发挥着越来越重要的作用,随着处方外流趋势的逐渐明朗,药品零售终端在国民医药健康体系中的地位日益举足轻重。但从百强规模占比上来看,仍在34%上下徘徊,说明我国药品零售市场的集中度提升空间仍巨大。在可期的万亿级市场前,药品零售业蓄势待发。

▍

规模十年:规模翻倍,增速企稳

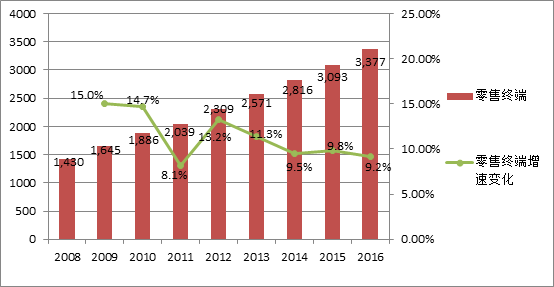

图1 2008~2016年零售终端市场规模(单位:亿元)及增速

(

数据来源:中康CMH)

(

数据来源:中康CMH)

随着人口老龄化、居民健康保健意识觉醒以及医疗保障制度的完善,我国药品市场规模迅速扩张。根据中康CMH研究数据,全国药品市场从2008年的4835亿元增长至2016年的14909亿元。

具体来看,2008~2016年间,药品零售终端市场规模翻了一倍多,从2008年的1430亿元增长至2016年的3377亿元。从增速来看,零售终端在2009年、2010年快速增长,同比增速分别为15.0%、14.7%。随后几年,零售终端增速企稳,并逐渐步入弱增长态势。

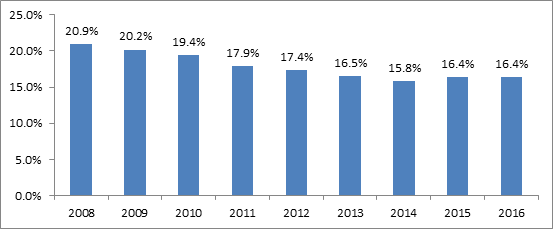

图2 2008~2016年药品零售终端市场份额占比变化

(

数据来源:中康CMH)

由于医疗体制等因素,当前医院终端仍然占据主要的药品市场份额,而零售终端占比出现了小幅度的下滑。中康CMH研究数据显示,2008~2009年,药品零售终端(不含药材)市场份额占比约为20%,此后几年所占份额在16%附近徘徊。

▍

集中度十年:寡头言之过早

经过野蛮生长后的药品零售产业,开始步入品牌化、连锁化、规模化的发展时期。资本热潮裹挟下,一些实力雄厚的连锁开启资本化运作,不断扩张势力范围。但是距离2/3的连锁率目标尚且长路漫漫。

1、连锁率

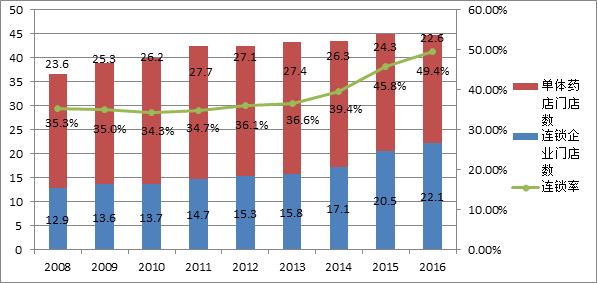

图3 2008~2016年连锁企业、单体药店门店数(单位:万家)及连锁率变化

(

数据来源:CFDA各年度统计年报)

2008~2016年,我国的零售药店数量不断提升:从2008年的36.5万家增长至2016年的44.7万家;连锁企业由2008年的1985家增长至2016年的5609家;与此同时,单体药店在2013年达到27.4万家的数量顶峰后开始锐减,2016年单体药店数量为22.1万家。

出于提升议价能力、规模化经营等需求,“资本并购”成为了近几年的高频词,当前行业规模化、连锁化、品牌化经营趋势已经显现。2008年连锁率为35.34%,直到2016年达到49.44%,行业集中度逐年提升,但是与2/3的连锁率目标尚有差距,依旧处于较为分散的竞争态势。

2、百强连锁

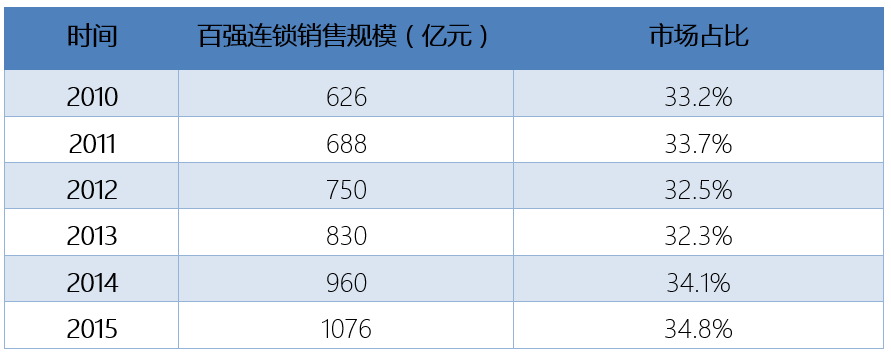

表1 2010~2015年百强连锁销售规模及市场占比变化情况

纵观2010~2015年,百强连锁规模占比基本保持在30%左右。与美国CVS、Walgreens、Rite三家连锁药店巨头占据了美国药品零售市场75%以上的份额相比,中国药品零售产业要谈寡头经济还为时尚早。

3、资本化

表2 三大上市连锁规模变化情况(按上市先后顺序排序)

(数据来源:各企业年报)

2014~2015年,在资本风的裹挟下,一心堂、益丰、老百姓相继登陆A股上市。值得注意的是,2016年一心堂、老百姓营收均突破60亿元大关。益丰在成长性方面体现出其优势,2016年营收增长31.21%。

从平均单店产出维度看,老百姓单店产出及其增速最优,2015年和2016年平均单店产出均超过300万元,2016年同比增长7.8%;益丰紧随其后,两年平均单店产出均超200万元,但2016年同比有所下降;而门店规模最大的一心堂,2016年平均单店产出则略有上升,增速为2.7%。

综合来看,虽然三大上市连锁营销网络布局不尽相同,但是“自建+并购”均是他们进行规模扩张的主要方式。不难看出,新一轮跑马圈地的争夺将会愈加激烈,而在资本的推动下,我国药品零售市场的集中度提升也势必加速。

除了三大上市连锁外,一些实力雄厚的主流连锁也开启了资本化之路:漱玉平民、大参林、云南健之佳相继公布了招股说明书,并在募投项目中则纷纷将重头放在了营销网络即门店的扩张上:大参林拟投9.18亿元,漱玉平民则拟投入5.08亿元,健之佳也拟将超过4亿元募集资金用于新开连锁药店建设上。

药品零售领域的资本热潮,归根结底是对产业前景的乐观展望。根据中康资讯发布的《2017战斗檄文:构筑产业十年蓝图》,以社会药房作为承接医药分开主力的前提下,未来十年,药品零售终端市场规模将达到1.72万亿元(不变价),约占整个药品终端市场的65%。

▍

大健康发展十年:民众所需

十年间,消费升级驱动下,大健康概念在药品零售业炙手可热。居民自我药疗、自我保健意识的觉醒,无疑为零售产业突破发展瓶颈提供了新的思考。

1、自我药疗

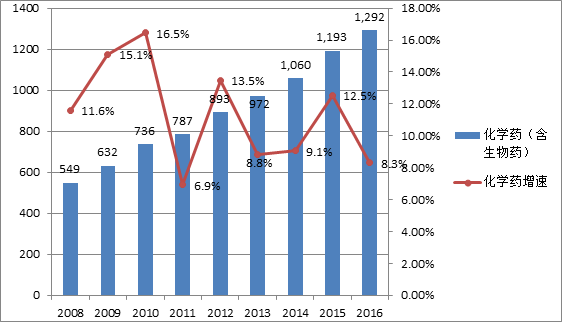

图4 2008~2016年零售终端化学药(含生物药)市场规模(单位:亿元)及增速变化

(数据来源:中康CMH)

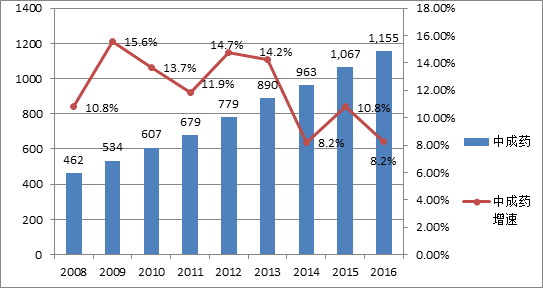

图5 2008~2016年零售终端中成药市场规模(单位:亿元)及增速变化

(数据来源:中康CMH)

在新医改政策推动下,零售药店在提升药品可及性上发挥了重要的作用。实际上,药品零售终端的持续增长,除了新医改、医保广覆盖等政策红利外,还得益于自我药疗、自我医疗理念的推广和普及。

具体到药品类别,化学药(含生物药)从2008年的549亿元增长至2016年的1292亿元,中成药从2008年的462亿元增长至2016年的1155亿元。

2、自我保健

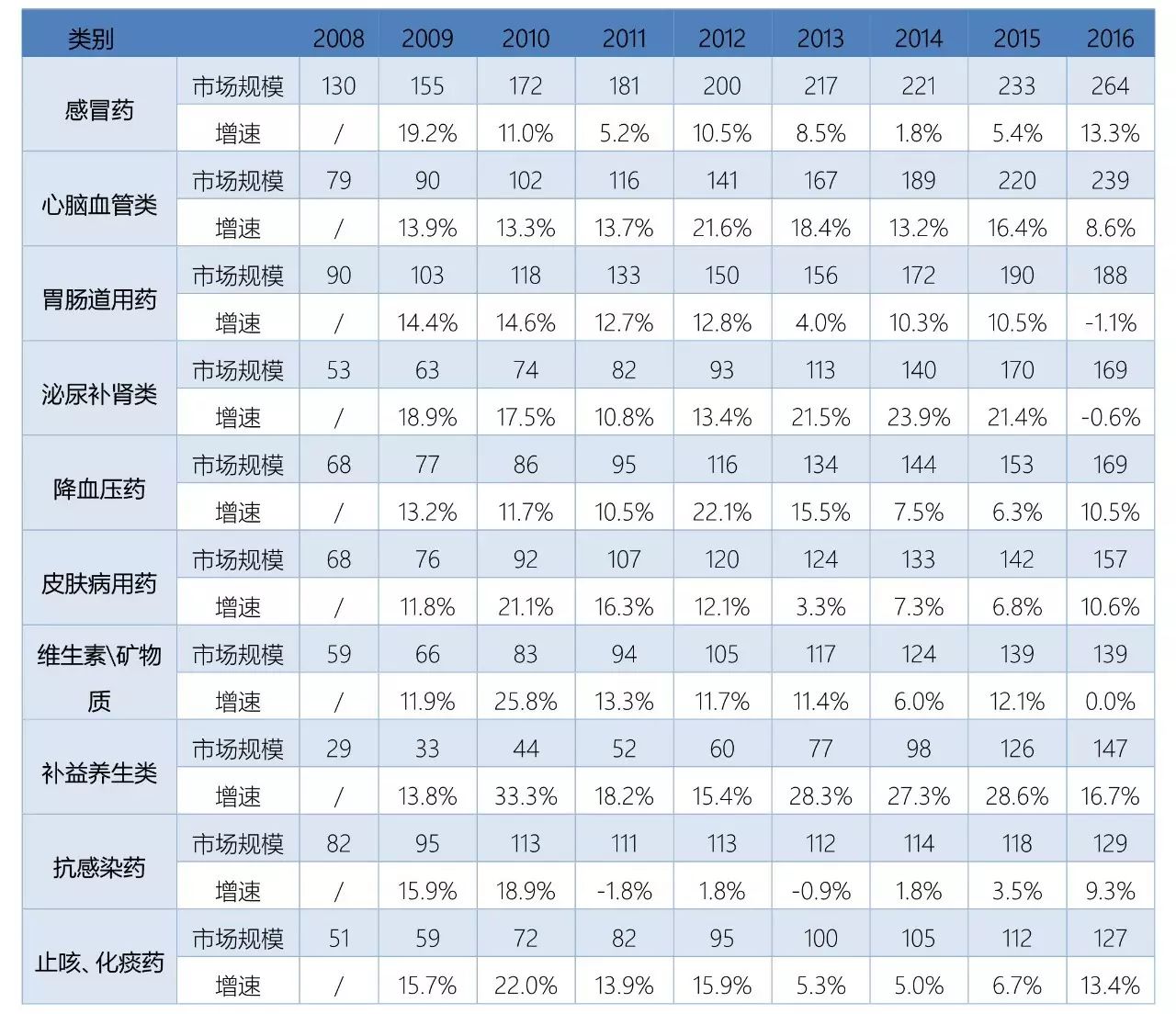

表3 2008~2016年零售终端畅销品类市场规模(单位:亿元)及增速变化

(数据来源:中康CMH)

随着居民生活水平的不断提高,我国居民自我保健意识正在不断增强,越来越多居民从被动就医转为主动预防,为健康付费的意愿也愈加强烈。

从零售终端10大畅销细分品类来看,2009~2016年补益养生类销售增速始终保持在两位数,市场表现相对于其他的细分品类尤为突出。尤其是在补益养生类上,2009-2016年平均增长率高达22.7%,这也在一定程度上表明消费者健康管理意识逐渐增强。

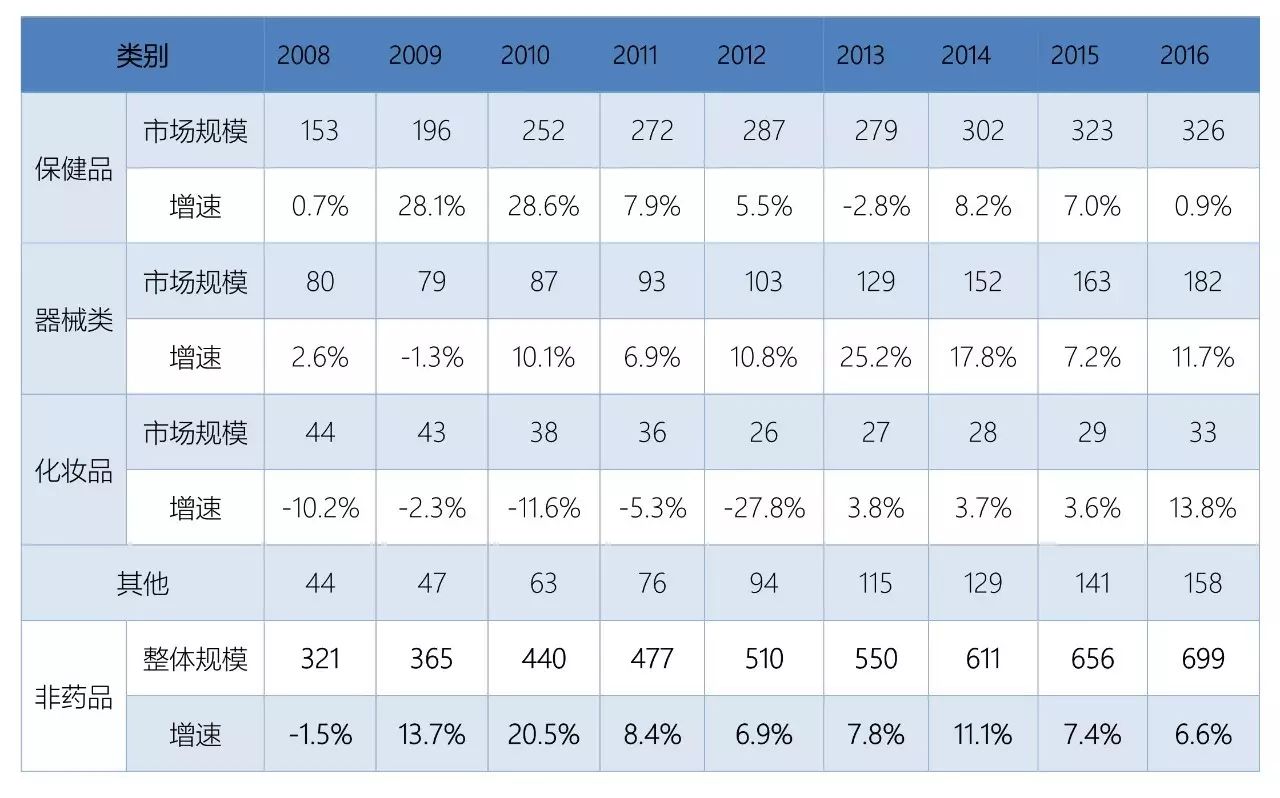

表4 2008~2016年零售终端非药品及各细分品类规模(单位:亿元)及增长情况

(数据来源:中康CMH)

零售药店也开始了将目光投向保健品、器械类等非药品类上。根据中康CMH研究数据,2008年零售终端非药品规模增速为-1.5%,2009年开始快速增长,2010年增速达到近十年来的顶峰,为20.5%。

结合当时的市场背景来看,2009年新医改在基本药物、医保、基层医疗服务等方面的政策,对于零售终端短期经营产生了一定影响。迫于生存压力,不少药店转而进行多元化探索,寻找新的盈利点。

由于受限于GSP等监管政策以及缺少成功的商业模式,非药品销售增长在2010年达到顶峰后,增速重回一位数。最为直观的是,2008~2012年,曾在药店风靡一时的化妆品销售规模均为负增长;而作为非药品类的大头,保健品始终占据非药品类半壁江山,在2013年出现负增长后,保持缓慢的增长态势。

但值得注意的是,在同一时期,也正是医药电商出具规模的成长期,2012年,天猫医药馆上线,保健品、器械等成为线上销售的增长主力,据阿里健康公告获悉,截至2017年3月31日止的财政年度,有超过950名商家在天猫医药平台销售蓝帽子保健食品,年度活跃买家超过1181万名,蓝帽子保健食品业务成交额约人民币27.72亿元,这说明民众自我保健养生意识在不断增强,而网络消费习惯也正在养成。

▍

处方转移十年:星火燎原

自医改政策实施以来,“医药分开”屡被提及。医药分开带来最直观的影响在于处方外流,这也将给现有的医药利益格局带来重构,而零售药店也被视为这场变革中主要受益方。

1、处方药

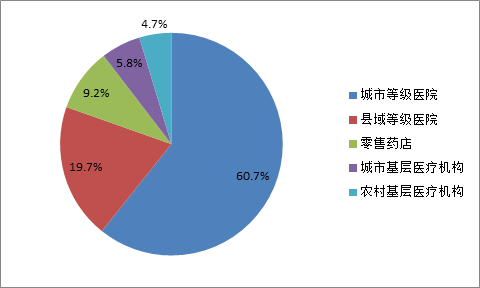

图6 2016年不同市场渠道处方药份额结构

(数据来源:中康CMH)

根据中康CMH数据,从全国药品市场来看,2016年等级医院终端(包括城市等级医院与县域医院)依然是处方药销售的主渠道,占据了80%的市场份额;零售终端以9.2%的份额位列其后。由于零售终端的处方主要来自于医院,所以零售终端处方药增速与医院增长趋势相近。

从近几年出台的医改政策不难看出,零售药店作为外流处方的承接方,其在处方外流过程中的作用逐渐受到重视。预计在处方外流相关政策的推动下,以及人口老龄化所带来的慢性病发病率的提高等因素的影响下,零售终端将会从承接部分被挤压出来的医院处方开始,逐步提升市场份额。

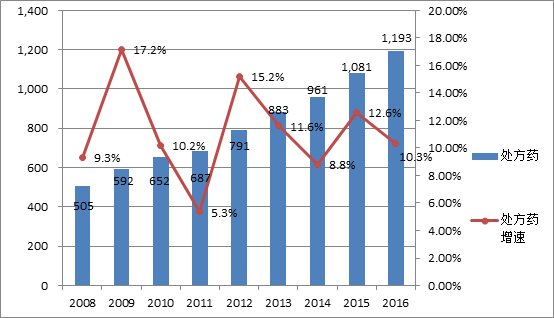

图7 2008~2016年零售终端处方药规模(单位:亿元)及增长变化

(数据来源:中康CMH)

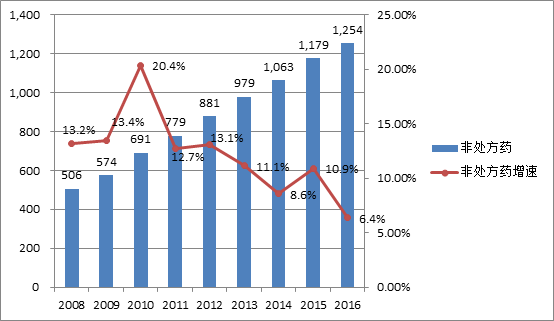

图8 2008~2016年零售终端非处方药规模(单位:亿元)及增长变化

(数据来源:中康CMH)

聚焦到零售终端,2008~2016年,处方药保持了稳健的增长态势,在零售终端的市场份额在47%左右徘徊。从中康CMH研究数据可以看到,从2012年起,处方药的销售增速始终高于非处方药。2016年,在非处方药陷入弱增长(6.36%)的情况下,处方药销售增速依旧保持两位数,高于零售终端市场(不含药材)整体增速。

2、医保店