贸易战时间轴及三份清单梳理

天风策略,刘晨明/李如娟/许向真/徐彪

报告联系人,韩旭东/吴黎艳

具体报告内容和数据交流请联系:

许向真/13264560704

9月18日,在经过双方谈判、互访之后,美对中2000亿美元商品关税清单还是如期落地(9月24日起税率提高至10%、19年1月1日起提高至25%);与此同时,中方作为反击的600亿美元商品关税(10%或5%)也即将出台。在这之前的不久,500亿清单的第二部分——由跨机构301条款委员会确定的“受益于国内产业政策”的160亿清单——也在8月23日生效。加上7月初的340亿,

至此目前美对中已启动关税保护的商品规模是340亿+160亿+2000亿。

时间轴上,9月9日,特朗普宣称2000亿之后,还将对额外的2670亿商品加征关税;9月12日,白宫国家经济委员会主任库德洛表示特朗普政府已邀请中国官员重启贸易谈判;缓和信号出现没多久,9月18日2000亿就落锤了。可以说,贸易战短期已经到了一个焦灼反复螺旋上升的阶段。9月10月谈判能否取得进展, 11月的APEC和G20双方元首能否就此充分交换意见,也仍然存在巨大的不确定性。

我们对目前已经正式生效的三份清单做个简单梳理。在官方公布的文件中品类非常细致(8位代码),而我们目前数据库可得数据只能细分到HS二级分类,对8为代码细分行业的出口规模无法得知。

7月6日生效的340亿美元清单中,涉及品类较多或影响较大的领域包括84类核反应堆/锅炉/机械器具及零件、85类电机/电气/音像设备及其零附件以及90类光学/照相/医疗等设备及其零件,分别涉及具体品类417种、186种和129种,对应到申万一级行业主要为机械设备、电气设备、电子等,其中前两大品类(84类和85类)过去三年出口金额占总出口额比重较大,分别为20.71%和24%。

8月23日生效的160亿美元清单中,涉及品类较多或影响较大的领域主要为39类塑料及制品领域,涉及具体品类147中,可对应到申万一级行业中的化工和轻工制造行业,塑料及制品领域过去三年出口金额占总出口额比重仅为3.51%,因此对进出口整体影响相对较小。

这次2000亿清单中新增的涉及品类较多或影响较大的领域包括29类有机化学品、48类纸及纸板等、44类木及木制品、82类贱金属器具等、42类皮革制品旅行箱包等、94类家具寝具等。此外,85类和84类继续作为重点制裁对象,

对应到申万行业,主要为各类机械设备、电气设备、部分家电、军工产品。

我们认为,进入清单而受到直接冲击的行业需要考虑后续的压力,

比如500亿清单和2000亿清单中均出现的且涉及具体品类较多的电机/电气/音像设备及其零附件、核反应堆/锅炉/机械器具及零件这两大类产品。

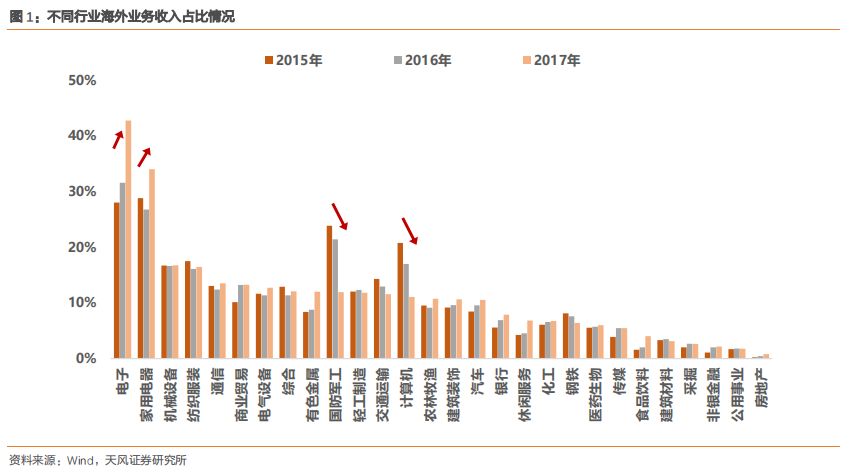

我们对比A股各行业的海外业务收入占比情况,

2017年海外业务收入占比较高的前五大行业为电子、家用电器、机械设备、纺织服装和通信,其占比分别为42.74%、34.01%、16.76%、16.45%和13.51%

;占比位于后五位的行业为房地产、公用事业、非银金融、采掘和建筑材料。

进一步对比近三年海外业务收入的变化情况,2017年和2015年相比,占比提升最大的行业为

电子(+14.71%)、家用电器(+5.19%)和有色金属(+3.65%)

,占比明显下降的行业为

国防军工(-11.92%)、计算机(-9.69%)和交通运输(-2.75%)

。

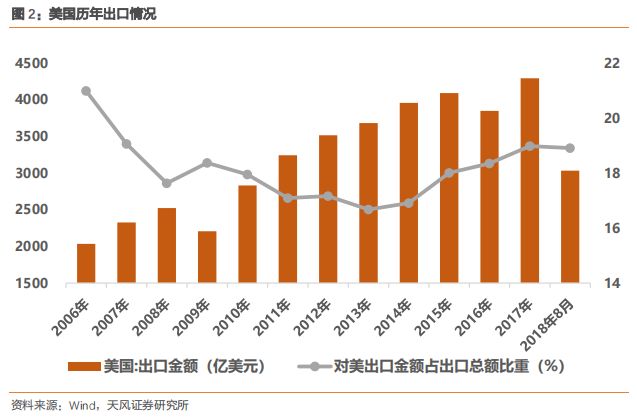

总量数据上看,2018年8月最新数据显示,1-8月中国对美国出口金额约为3034.43亿美元,占我国出口总额的18.91%,仍然比较可观。且从近三个月情况看,对美出口占比开始出现回升,6、7、8三个月,我国对美国出口金额占出口总额比重分别为19.66%、19.27%和20.41%,这其中或许存在一部分提前出货的情况,之后贸易战的影响是否会逐步释放有待观察。

详细行业数据参见后文。

上游资源类:

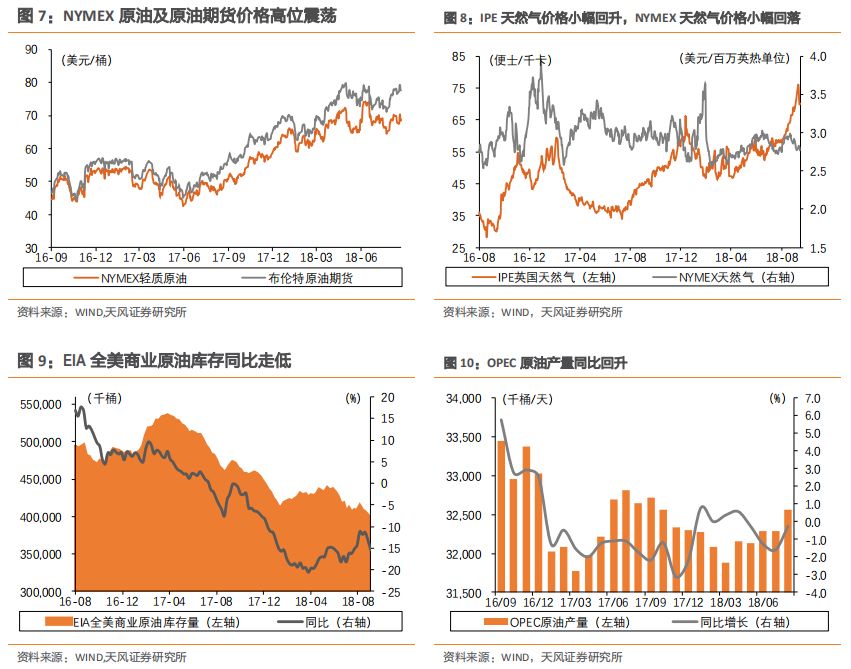

原油

高位震荡,EIA原油及石油库存走低。

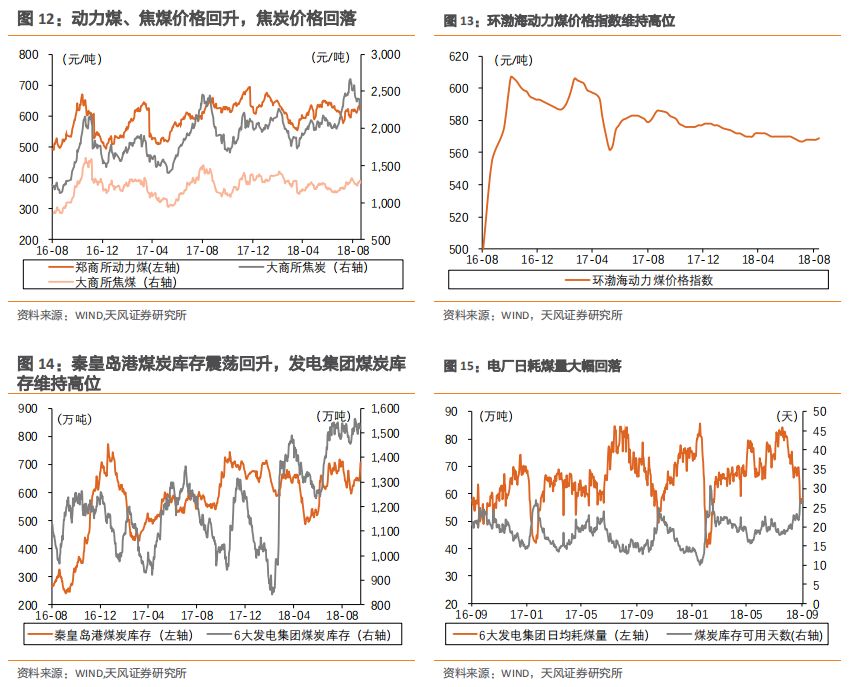

煤炭

主要品种中,动力煤价格9月上小涨(秦皇岛港口价622元/吨上涨至627元/吨);焦煤价格稳定。需求方面,8月粗钢产量受限产影响较6、7月有小幅回落;6大发电集团日均耗煤量9月上半月回落至64.59万吨,11日以来持续低于60万吨(7月、8月全月日均分别为79.38万吨、76.36万吨,去年9月上半月日均71.18万吨);

库存方面,国内大中型钢厂炼焦煤可用天数小幅维持14天,焦炭平均可用天数升至8天;六大集团煤炭可用天数升至25.58天(9月18日)。

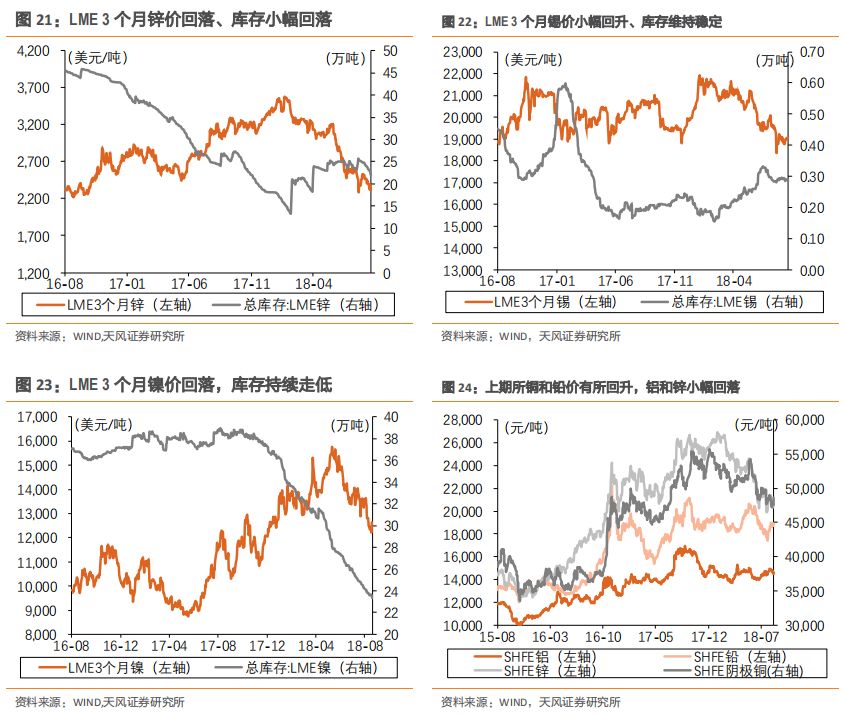

有色

方面,国内现货价格偏弱,期货价格分化,涨少跌多;另外

电解铝

库存9月上继续下降,9月17日库存比9月3日低8万吨。

中游制造类:

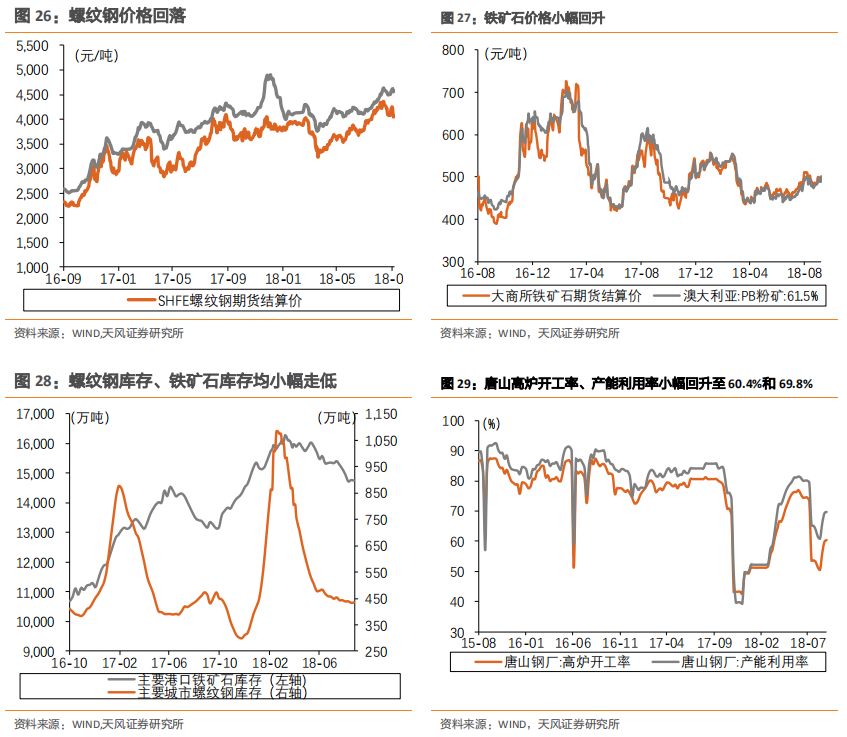

钢铁

主要品种9月上经历回调反弹,趋势依然偏强;8月粗钢产量小幅回落;高炉开工率回升至68.23%;

螺纹钢库存9月上没有确认涨势,重回下行通道。

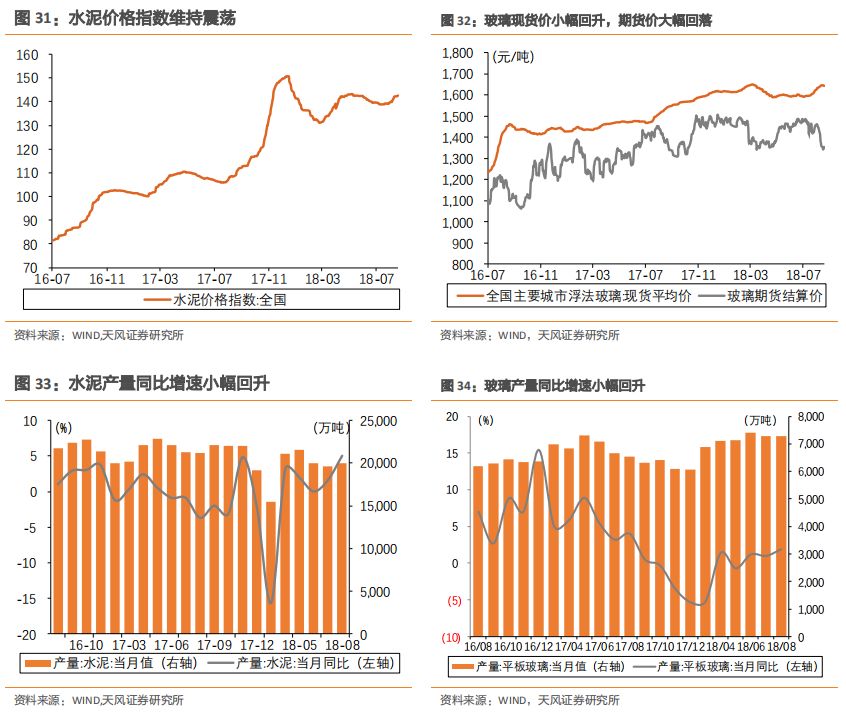

建材

方面水泥价格继续分化,华东、西南、中南走强;玻璃价格指数继续震荡上升。

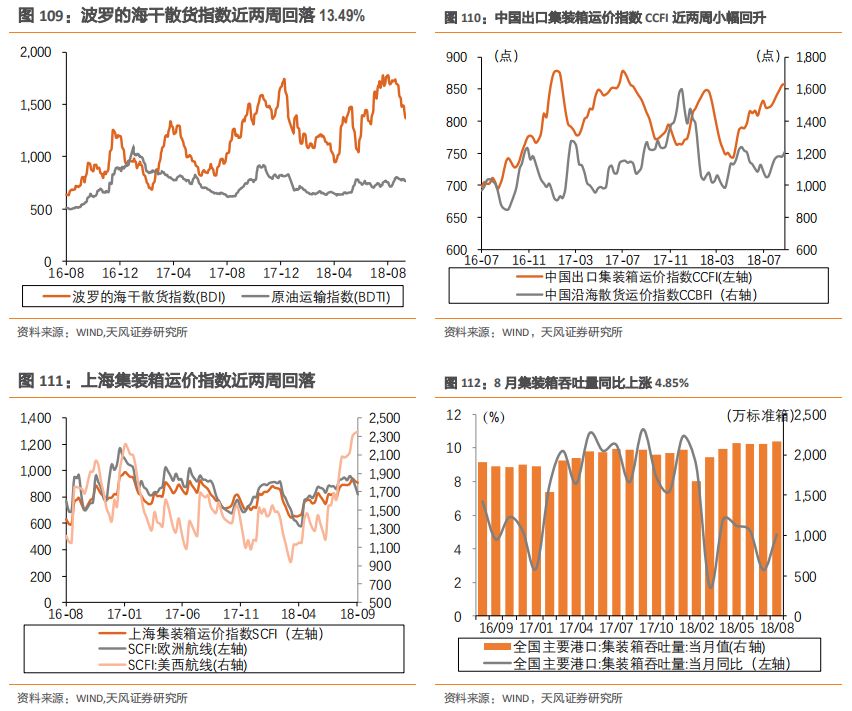

海运指数

方面9月上大幅走弱。

下游消费类:

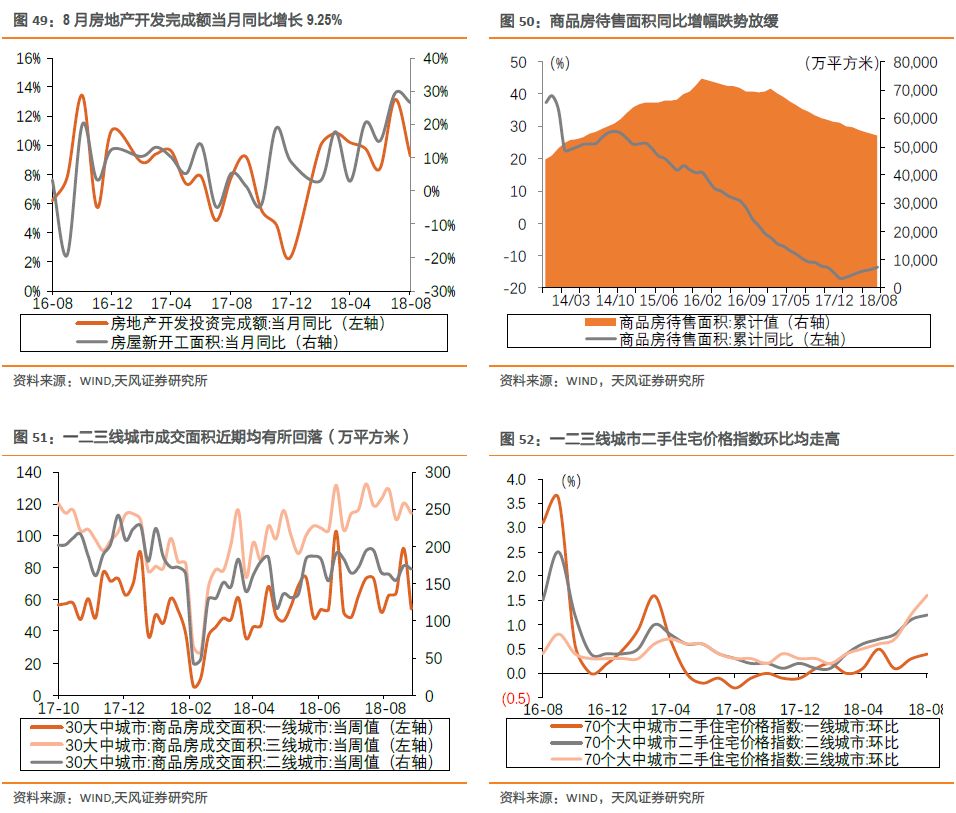

地产

销售方面,成交面积环比回落,价格环比回升。

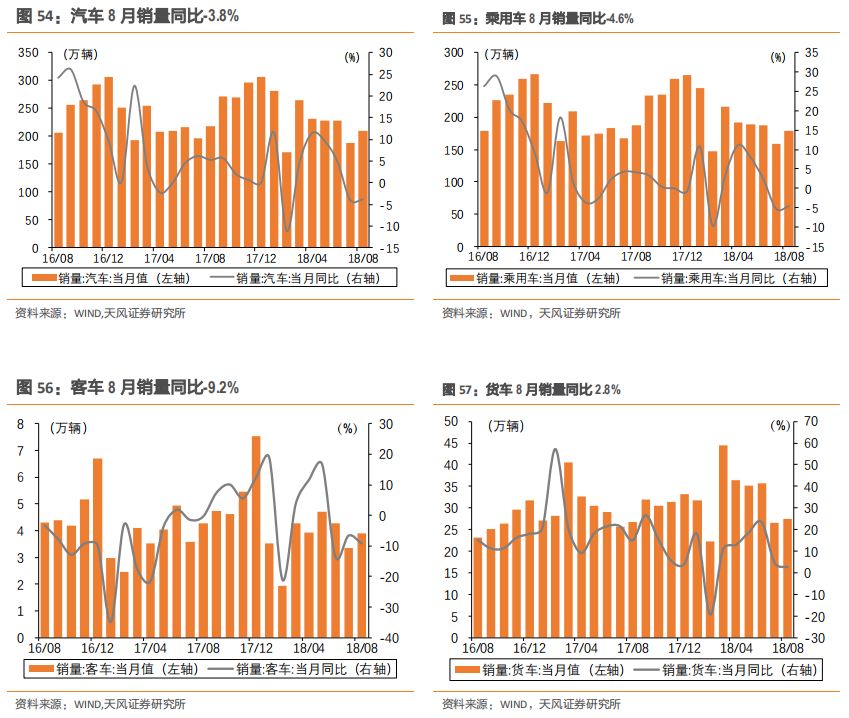

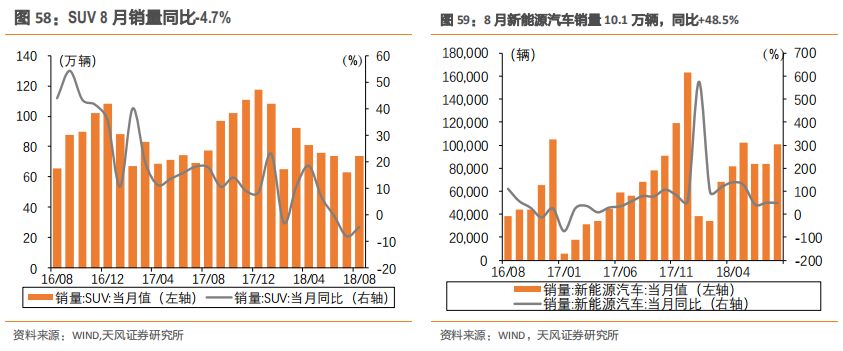

汽车

方面新能源车8月累计销量60.1万辆,同比增88%,前8个月累计同比数持续回落。

9月上(截止18日)涨幅排名前5的申万一级行业分别是军工(4.46%)、采掘(1.75%)、电气设备(1.35%)、公用事业(0.55%)、非银(0.38%);涨幅垫底的是电子(-7.79%)、医药(-6.12%)、建材(-4.90%)、轻工(-4.69%)、化工(-3.78%)。

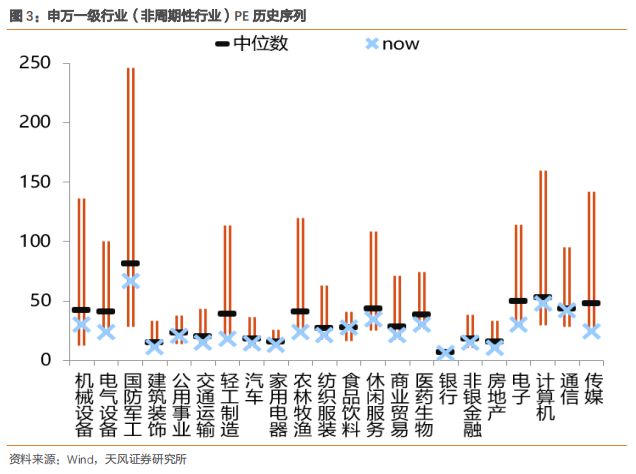

从PE历史序列来看(除周期),目前各行业估值均低于12年以来中位数。

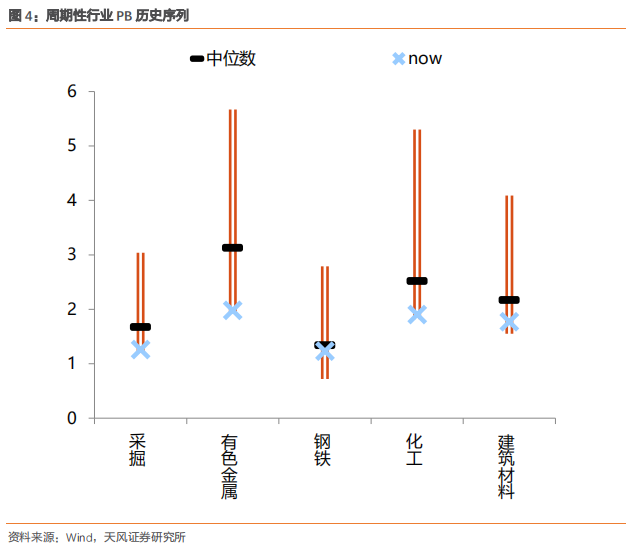

从周期行业PB历史序列来看,目前钢铁、建材、采掘、有色、化工估值均低于12年以来中位数。

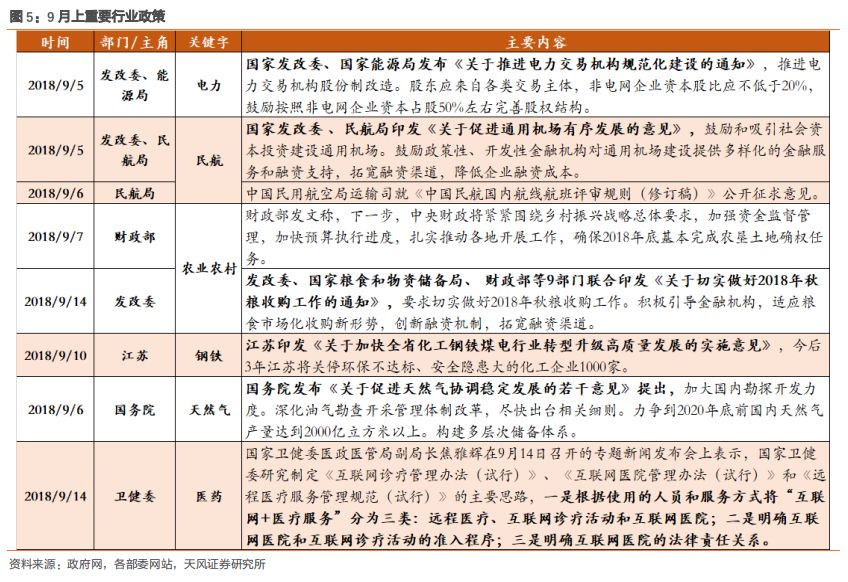

过去半个月核心行业政策如下:

1、上游资源:油价高位震荡库存走低,煤价震荡库存回升,有色金属价格走低

1、

原

油:油价高位震荡,库存走低,产量回升

2、

煤炭:煤价震荡,电厂日耗煤回落,库存回升

3、

有

色:金属价格近两周普遍走低

二、中游材料与制造:螺纹钢价格回落,高炉开工率小幅回升

1、钢

铁:螺纹钢价格回落,开工率、产能利用率小幅回升

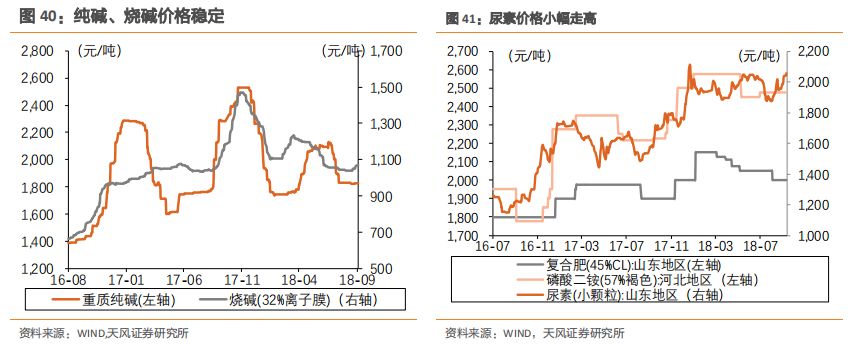

2、建材:水泥价格维持震荡,玻璃期货价大幅回落

3

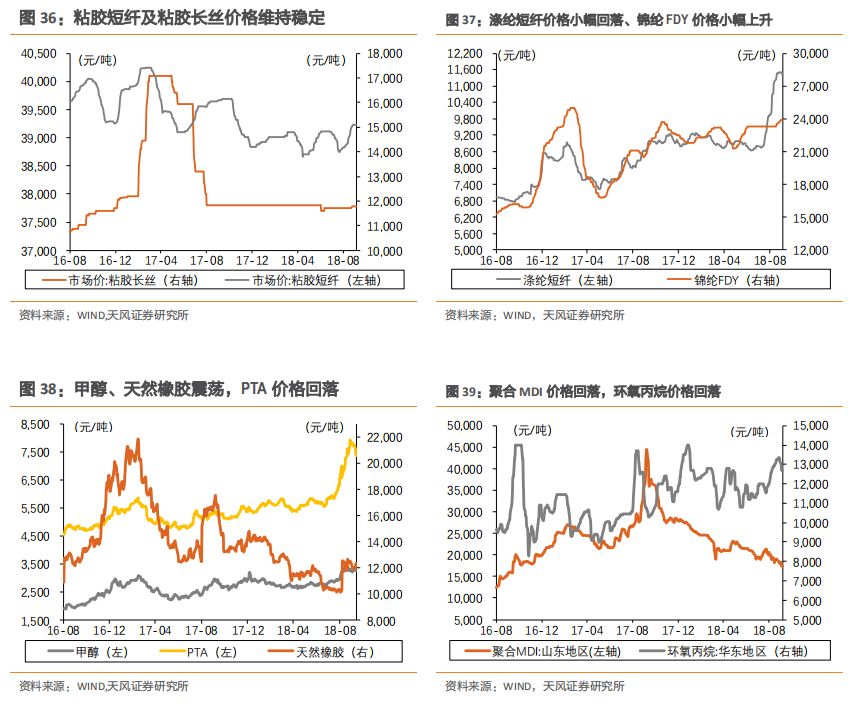

、化

工

:甲醇和橡胶价格震荡,PTA回落,尿素回升

4

、

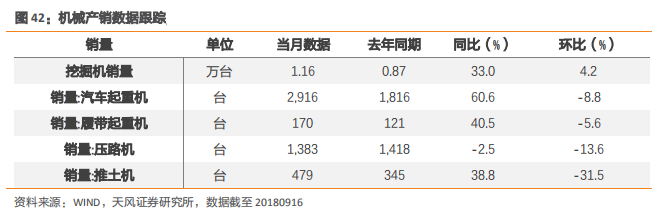

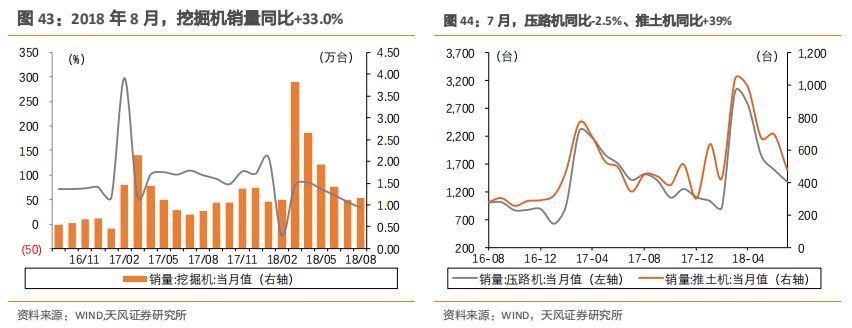

机械:8月份挖机销量11600台,同比增长33.0%

5

、

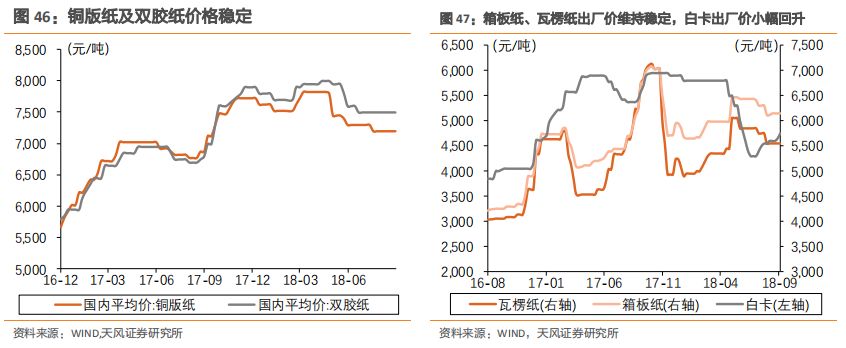

轻工:包装纸和文化纸价格基本稳定

三、下游消费:房价指数环比走高,汽车销量负增长,猪肉价继续回升

1

、

地产:成交面积环比回落,价格环比回升

2、汽车:汽车8月销量同比-3.8%

3、

家电

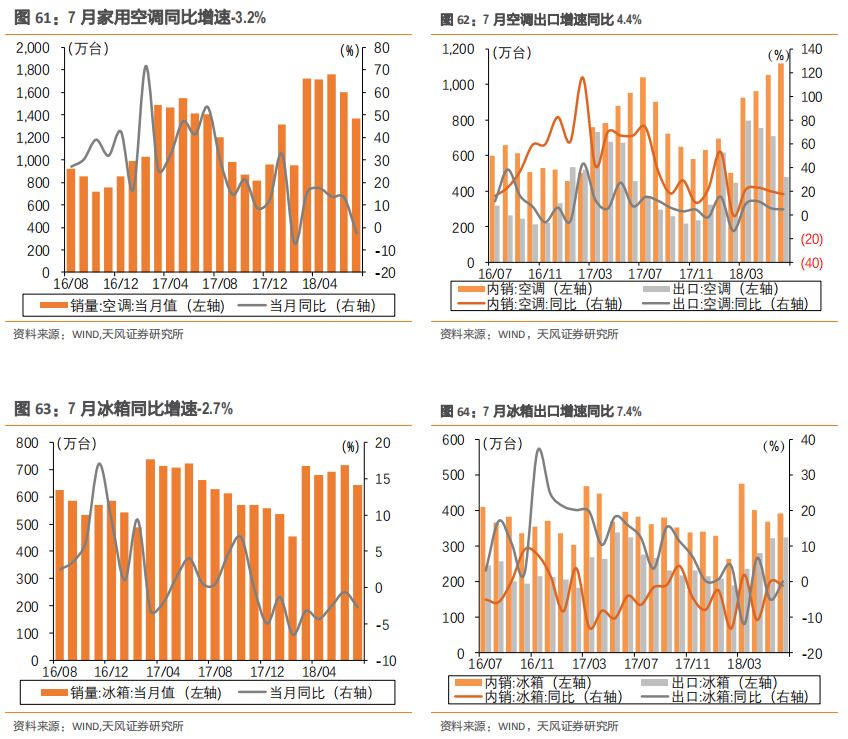

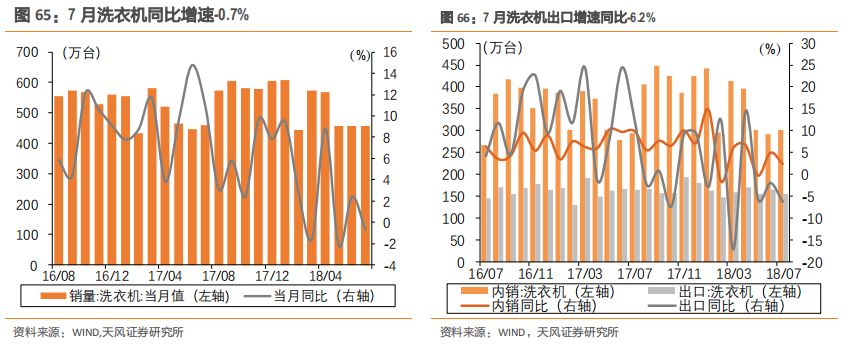

:7月空调/冰箱/洗衣机销量同比增速-2.6%/-2.7%/-0.7%

4

、医药:中药材和维生素价格均回落

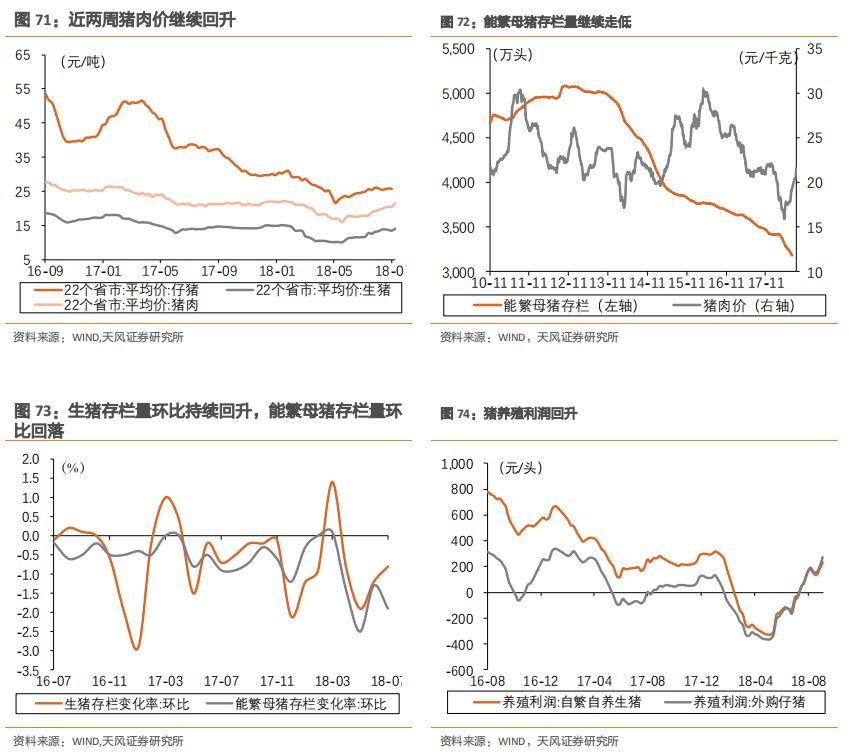

5

、农

业:猪肉价继续回升,鸡肉价回落

6、

电

子

:内存价格持续走低,费城半导体指数回落

7

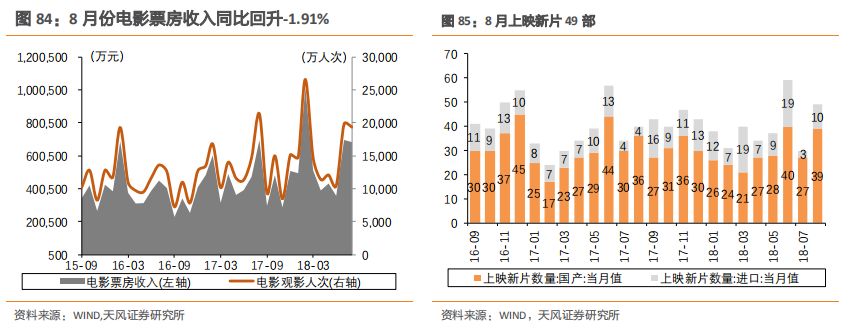

、

传

媒:8月份电影票房收入同比回落-1.91%

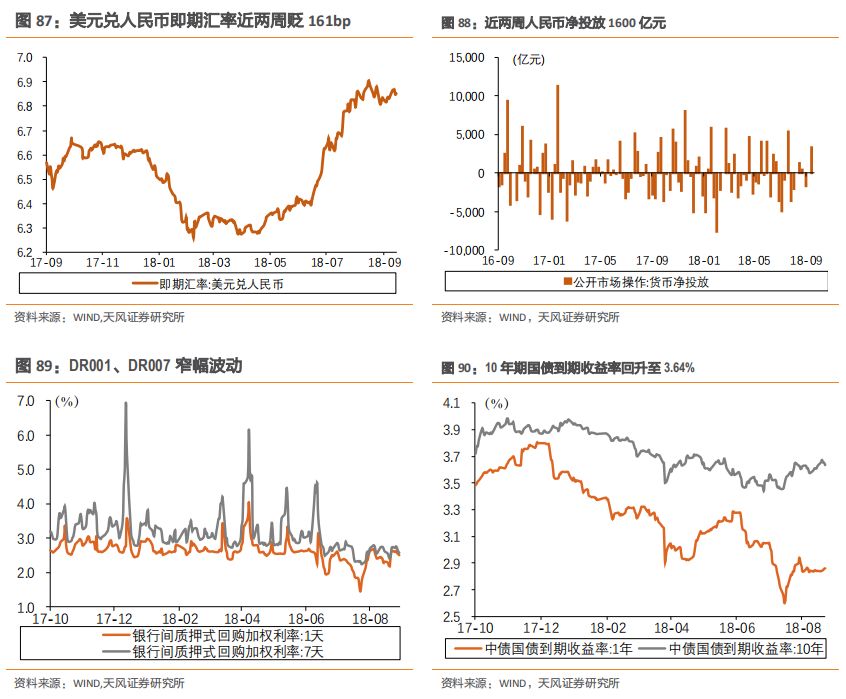

四、金融与公用事业:十年期国债收益率回升至3.64%

1

、

银行:十年期国债收益率小幅回升至3.64%

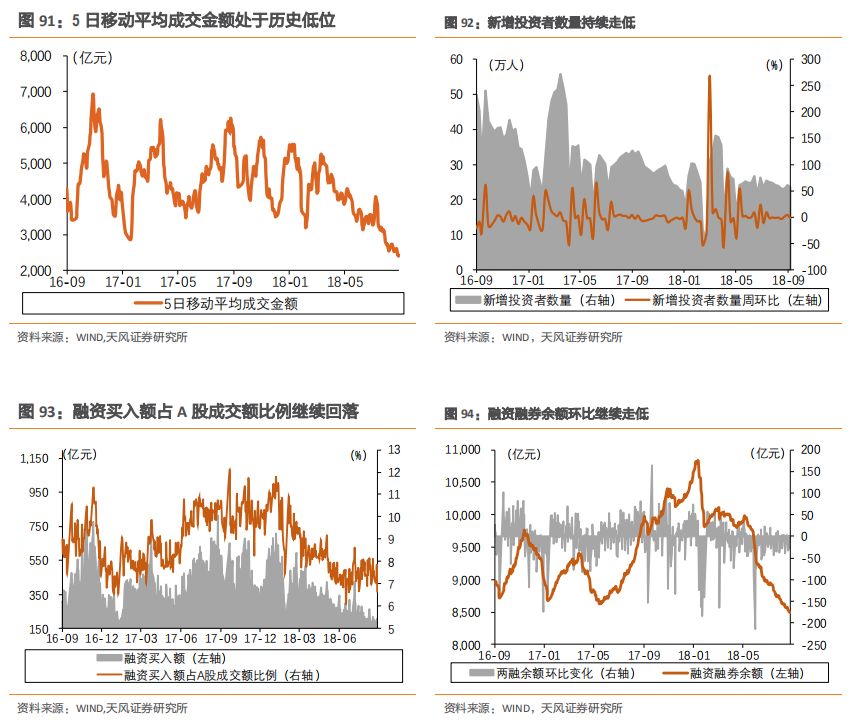

2、证券:成交量和新增投资者继续走低

3、

保险:8月平安人寿、中国人寿收费收入同比回落,新华保险保费收入同比回升

4、电

力

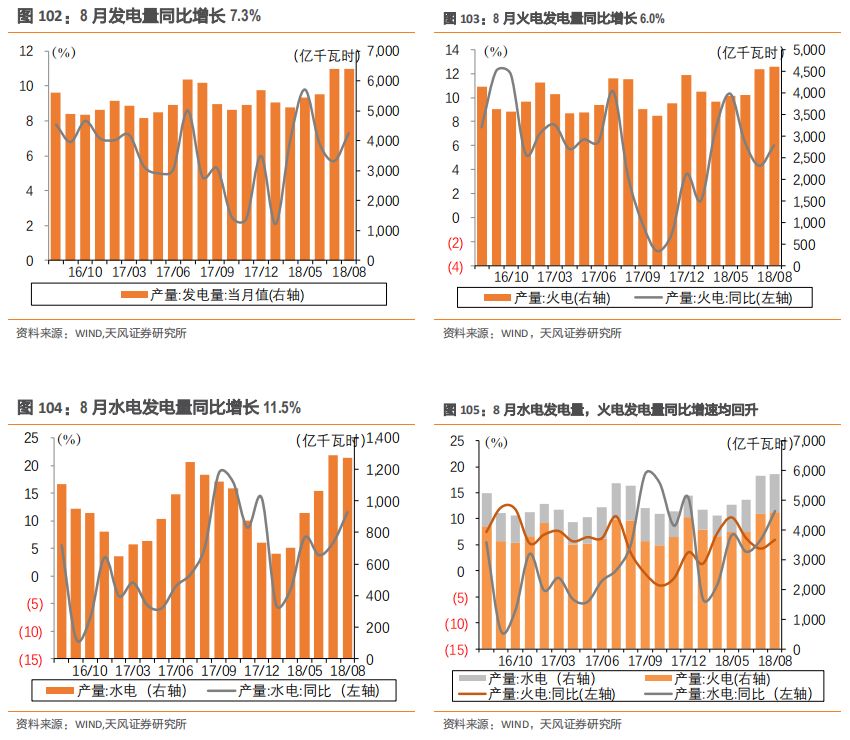

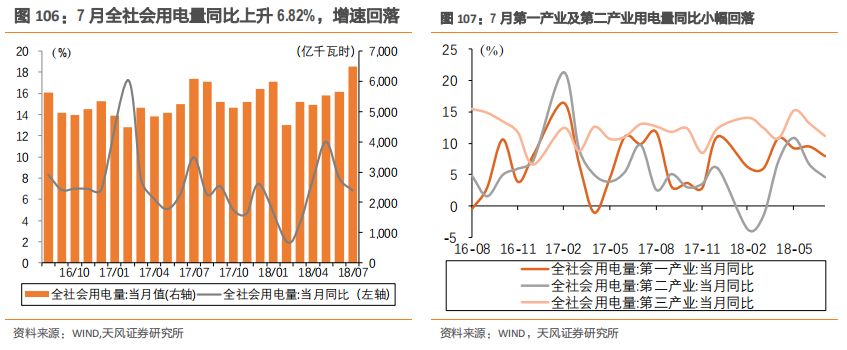

:7月全社会用电量同比+6.82%,前值+7.98%

5、

交

运:波罗的海干散货指数近两周大幅回落13.5%