今日研报分享:

1、分级诊疗杀出的大黑马,基层+科室+五大中心新增需求齐齐井喷放量!

今天的“医药涨姿势”小课堂讲的是检验,检验是医生做诊断的先导指标,检验产品分为高度自动化的大型检验设备(如大生化)和操作便利、成本低廉的小型检验设备(血球、POCT)。其中,血液分析(血球)已经普及,POCT设备在还未达普及的程度。

(1)什么是POCT?

POCT,即时检验,指在病人旁边进行的临床检测及床边检测,最大的特点是“小、快、非专业操作”,理论上各种血液中的标志物都可被检测。

(2)POCT市场空间:基层+科室+五大中心新增需求,保障行业未来高成长

①基层

医改通过强制分流正在实现分级诊疗,基层医疗机构门诊量增速在提升。而基层需求最反映在小型检验设备上,既能满足基层医疗需求,操作简单,又不要求通量的小型设备成为了成本和需求平衡的最佳方案。

②科室

现状:医院有专门的检验科,各个科室的检查会汇集在检验科集中进行,检查费收入则由科室和检验科分成,这无形中降低了各个科室的总收入。

将来:POCT由于小而便捷,专业技能要求不高,为各个科室不用再和检验科分成提供了可能性。新增需求科室和检验项目逐步分流到POCT平台,为POCT的空间提供了更大的弹性。

③五大中心

原国家卫计委明确提出在地级市和县的区域内,建立胸痛中心、卒中中心、创伤中心、危重孕产妇救治中心、危重儿童和新生儿救治中心。这五大中心需要铺设大量POCT设备解决“快、急、预”的需求,直接为POCT行业带来约30-50亿增量空间。

(3)POCT在国内的前景

2017年中国POCT市场大约70亿元(不含血糖),2013-2017年复合增长22%,2015年开始,分级诊疗快速落地,行业景气度上行。

①分级诊疗推进POCT景气度持续提升

分级诊疗触发基层门诊量提升,急慢分诊,使得POCT广泛在各级别医院和科室,如急诊、门诊、社康等使用。药占比强制要求下降,药品加成取消,将改变医院的盈利模式,检测项目,尤其是学术引导的检测项目,将加速POCT行业增长。

②POCT细分产品景气度均处于上升通道,增长前景光明

全球相对成熟的细分有妊娠、血气、血糖等,而国内的血气还未有成熟的国产产品,所以未来替代的空间很大。未来随着胸痛中心、脑卒中中心等中心的建立,具有持续增长的动力。

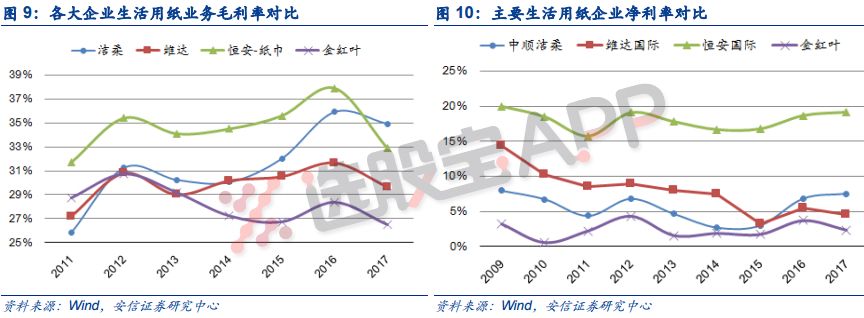

2、中顺洁柔:稳健也是一种美,从高弹性“小黑马”蜕变为优质的“小白马”

22日晚间付费文,分享安信证券关于中顺洁柔的基本面分析,稳健是核心逻辑。

①稳健在哪里?

带大家看几组基本面数据。盈利能力稳步提升,17年公司综合毛利率34.9%,已是四大龙头最高水平;17年公司净利率7.5%,优于同行。

15年新高管团队加盟后,营收、净利、渠道建设等快速崛起。截止17年底,公司经销商数量已达到约2000家,是14年的近3倍;17年公司市占率达到约4.9%,较15年提升约1.5pct。

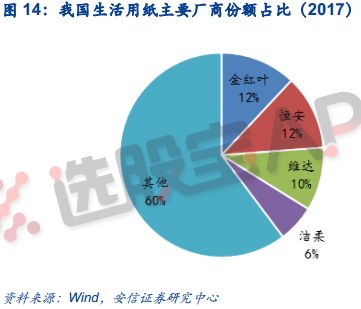

②5倍行业空间

关于行业,国内人均生活用纸量不到6公斤,日韩23-25公斤;欧美30公斤,生活用纸仍有较大成长空间。集中度,前四家(恒安/清风/维达/洁柔)合计份额约35%-40%,国外前四普遍达60%以上,高浆价+环保,对中小企业的挤出效应。

洁柔目前是二线梯队排头兵,规模仅相当于一线龙头的一半。但随着洁柔经营管理红利释放,将改变洁柔原本“强产品,弱渠道”的局面。目前几大一线龙头或多或少遇到一些问题,这也是洁柔弯道超车最好时机。

产能方面,现有产能65万吨,其中12万吨是17年末投产,17Q4公司一直存在供给瓶颈,新产能投产后已可缓解。此外,公司18年预计新增产能16万吨,19年及以后规划总产能超过120万吨,以满足公司快速发展的需要。

③高转嫁能力

成本端浆价已经达到历史高位,上涨空间已不大,预计将高位运行。但中顺通过提价及产品结构调整,已消化了大部分成本端压力,成本风险已大幅降低。

17年10月以来四次提价,累计提价幅度约14%,加上产品结构升级,一季度末公司吨纸均价超过1.4万元,同比提升近2000元,成功对冲成本端压力。18Q1公司毛利率达到38.8%,同比提升2.4pct,环比提升6.1pct,毛利率呈现继续改善趋势,净利率8.05%,同比提升0.7pct,充分体现公司抗风险能力的增强。

公司高档产品占比达到50%以上。高端产品价格贵、毛利率高、增速快,高档产品占比提升将增强议价力。

安信证券中线看公司营收百亿规模,跻身一线。未来三年增长中枢有望保持20%-30%之间水平。

3、数据统计真相了!A股还真存在世界杯魔咒,这份对冲名单了解一下?