中国棉花信息网专稿

在欧美疫情肆意蔓延、国际关系错综复杂、中美关系持续紧张大背景下,我国作为棉花进口大国, 2020年我国棉花进口处于何种情况?通过以下图示略窥一二。

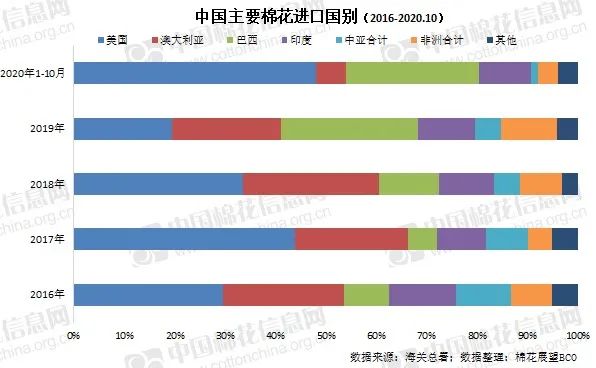

一、进口以美棉和巴西棉为主

2020年1-10月我国棉花进口总量达161万吨,同比增加近2%。其中美棉占比最高(48%),在中美第一阶段经贸协定加持之下,较去年同期与近五年同期均大幅增加。其次为巴西棉(26%)、印度棉(10%)等。澳棉受干旱等恶劣天气因素影响导致产量骤减,因此截至10月澳棉进口仅占6%,同比减少16%。

二、 棉花进口单价同比降低

据海关总署统计数据,2020年我国棉花进口平均单价在1656.97美元/吨,同比下降14%。

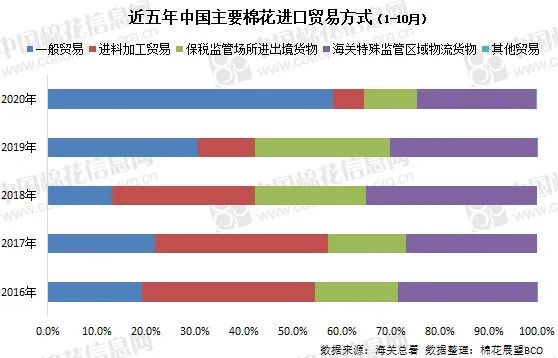

三、 棉花进口贸易方式变化明显

从贸易方式来看,2020年1-10月棉花进口以一般贸易占比最高,达58%,同比增加28%;其次为海关特殊监管区域物流货物占24%,同比减少6%。近两年以进料加工贸易方式棉花进口量占比锐减,2020年仅为6.3%,同比减少6%。

随着当前全球疫情防控趋于常态化,疫苗等利好消息频传,全球经济整体好转,下游需求稳步回升,我国的棉花进口量增加,国别以美棉、巴西棉为主,贸易方式以一般贸易为主,进口棉价同比降低。

临近2020年尾声,在以国内循环为主、国内国际双循环新格局之下,全球棉花产业链发展以及我国进口棉发展趋势如何?诚邀您出席将于12月18日在山东青岛举办的

“2020棉花展望论坛”

,与我们亲临现场共同展望棉花。