1、近期:煤价大涨后股价基本不涨

近期,煤价淡季大涨,市场重点关注的秦港5500大卡的动力煤现货从4月中旬的564元/吨上涨至目前的693元/吨,涨幅23%。煤价的大涨完全符合我们的判断(详细分析可参加《煤价提前见底,建议抄底煤炭股_抄底煤炭股系列专题之一》2018/4/24)。其首要的促发因素是重新限制二类口岸的煤炭进口,其次是下游需求超市场预期

。

限制进口淡季煤价开涨:

我们在《限进扭转淡季供求,继续抄底煤炭股

_

抄底煤炭股系列专题之二》

2018/5/8

详细的分析了限制进口的影响,预计淡季下滑的煤价将得以扭转,并旺季看高至

725

元以上。

4-5

月份煤炭进口量下降至

2200

万吨,较前几个月下降了大约

500

万吨,煤价淡季提前反弹。

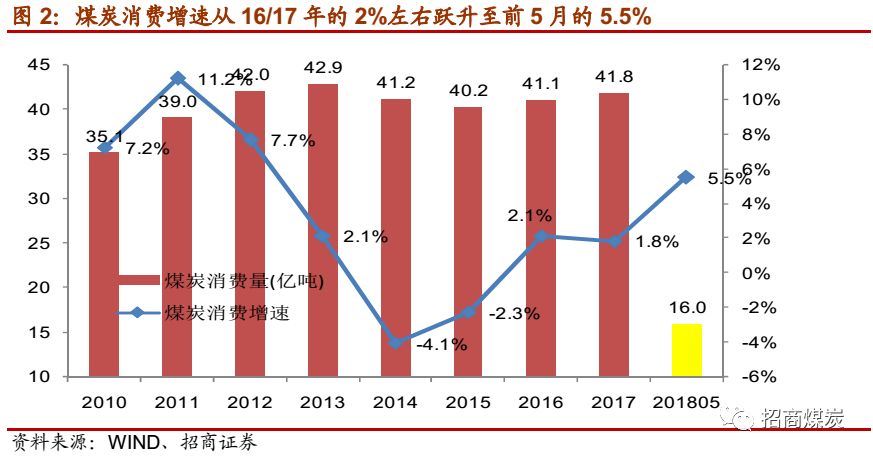

下游需求超预期,煤炭消费增速高达

5.5%

:

2018

年前

5

月,煤炭消费占比

80%

以上的下游四大行业

——

火电、生铁、水泥、合成氨增速分别为

8.1%

、

-0.6%

、

-0.8%

、

-5%

。我们测算煤炭消费增速

5.5%

(原市场预期火电增速

3.5%

,煤炭消费增速

3%

)。煤炭消费增速从

14/15

年的负增长,过渡到

16/17

年的

2%

左右的低增长,

18

年跃升至

5.5%

的中高增长。

在煤价大涨的情况下,煤炭股表现极其一般。

煤价:秦港

5500

大卡的动力煤现货从

4

月

16

日的低点

564

元

/

吨上涨至目前的

693

元

/

吨,涨幅

23%。

煤炭指数:从

4

月

16

日的

2802

点上涨至目前的

2815

点,涨幅

0.5%。

煤价大涨而股价不涨,导致两者形成了较大的预期差。现货煤价走势反映的是目前的短期供求关系,股票不涨的走势反应的是未来的悲观预期:认为目前上涨的煤价会跌回来,尤其是发改委不断的出台限价措施更是强化了这种预期。

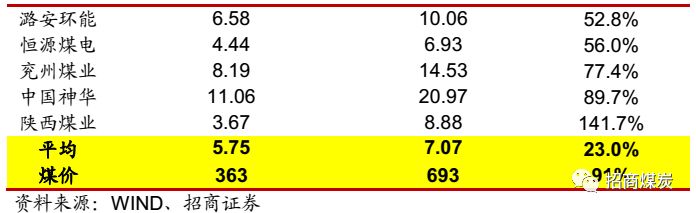

从个股的涨跌幅来看,与180406比较,我们统计的24只煤炭股中有13只是下跌的。占比高达54%。

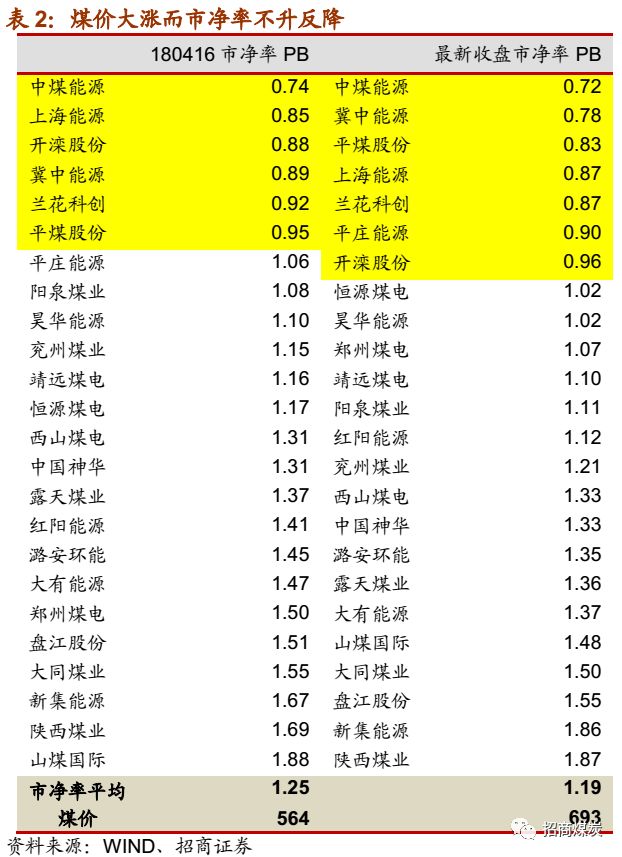

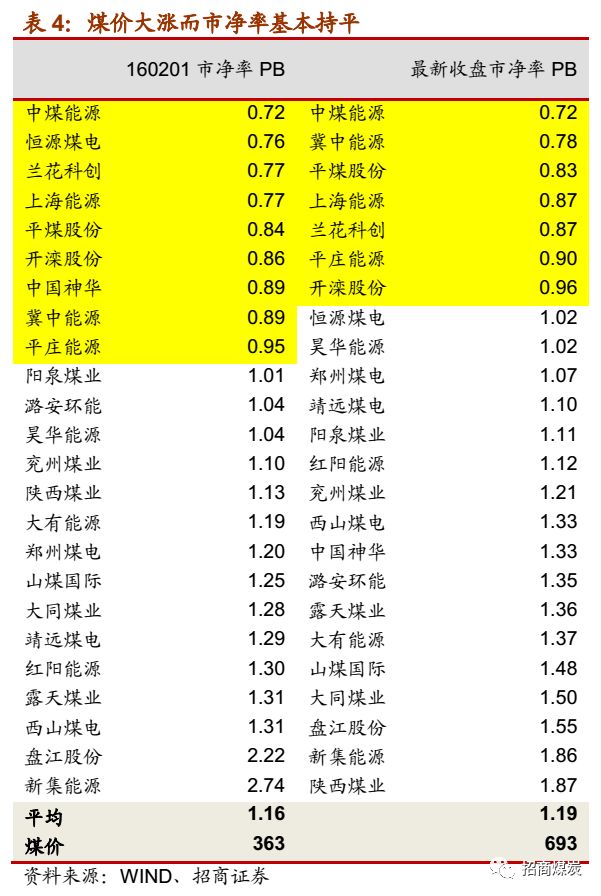

从

P/B

的估值角度来看,

4

月

16

日煤炭行业估值

1.25

倍

P/B

,而目前最新的行业

P/B

为

1.19

倍。在煤价上涨

23%

的情况下,

P/B

估值不升反降。低于

1

倍

P/B

的煤炭股从

6

只上升为

7

只,占比

25%

,而且

P/B

都更低。

2、供改以来股价涨幅远低于预期

2016

年

2

月

1

日,国务院出台供给侧改革的纲领性文件

——

《国务院关于化解煤炭行业过剩产能实现脱困发展的意见》(国发

[2016]7

号文件),拉开了供给侧改革的大幕,自此,煤炭行业大量的去产能,煤价开始从底部反弹

。

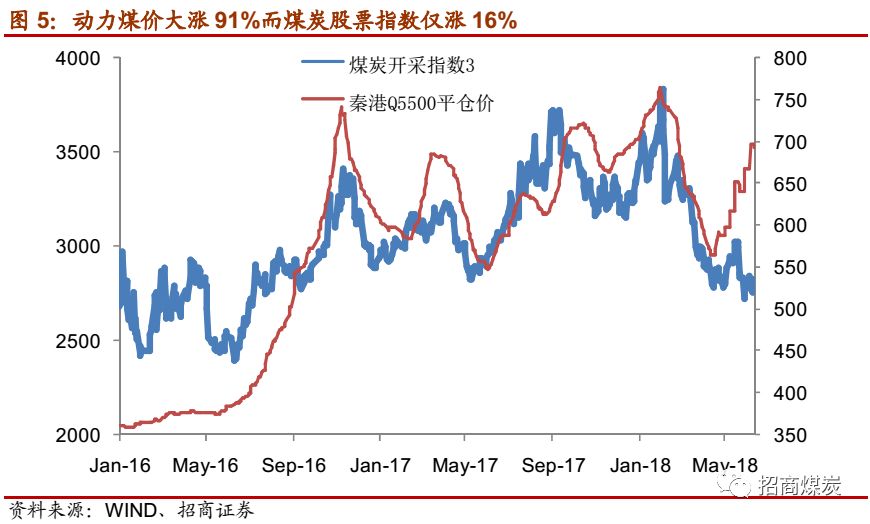

秦港

5500

大卡动力煤价格从

2016

年

2

月

1

日的

363

元

/

吨上涨至目前的

693

元

/

吨,涨幅

91%

。京唐港山西主焦从

670

元

/

吨上涨至目前的

1760

元

/

吨,涨幅

163%。

煤炭指数从

2016

年

2

月

1

日的

2435

点上涨至目前的

2815

点,涨幅

16%。

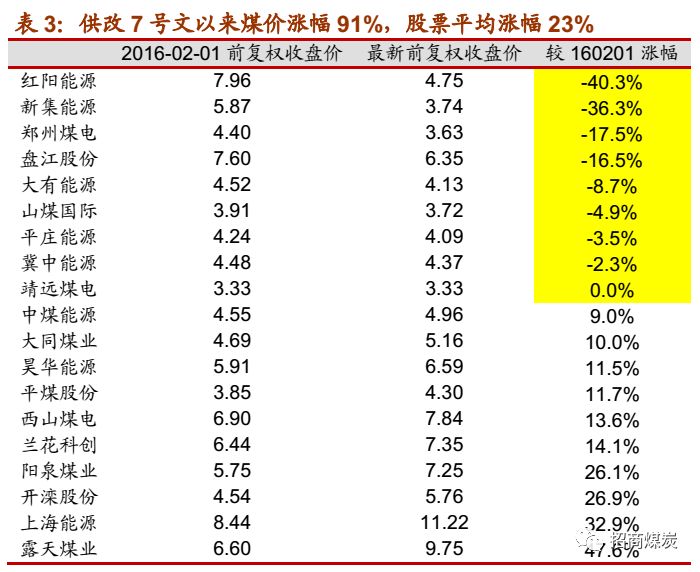

从个股的涨幅来看,与

160201

比较,我们统计的

24

只煤炭股中有

9

只是下跌的。占比

37.5%。

从P/B的估值角度来看,2016年2月1日煤炭行业估值1.16倍P/B,而目前最新的行业P/B为1.19倍。在煤价上涨91%的情况下,P/B估值基本持平。低于1倍P/B的煤炭股从9只略微下降为7只。

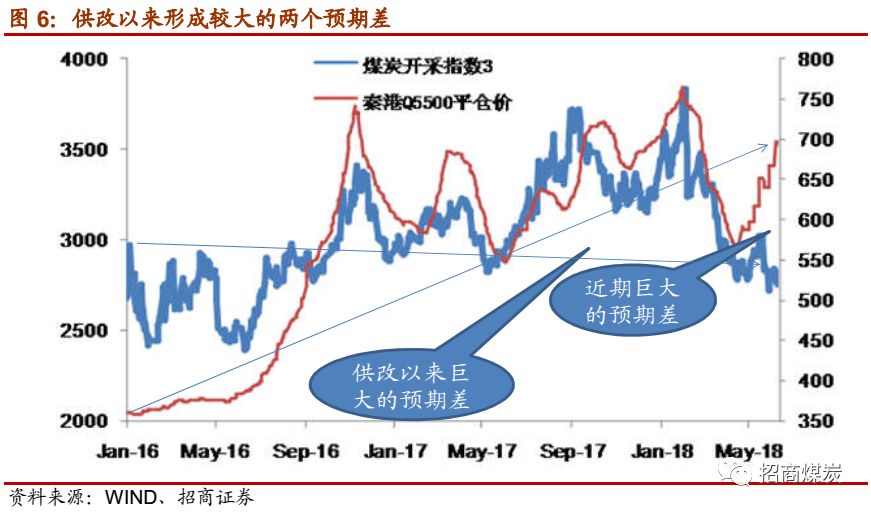

供改以来股票远远跑输煤炭价格,4月16日以来煤价大涨而股票基本不涨,形成了两个巨大的预期差,未来修正不外乎两个路径:

-

通过煤价下跌来拟合不涨的煤炭指数,

-

或者通过股票上涨来拟合大涨的煤炭价格

首先来看第一个:煤价下跌修正是否可能?

我们在抄底煤炭股系列专题

1-5

里面详细分析了行业的供求情况,这里仅给出前期的研究结论。十三五后续三年煤炭行业具有三大特征:小缺口煤价维持高位,淡季均衡旺季缺口

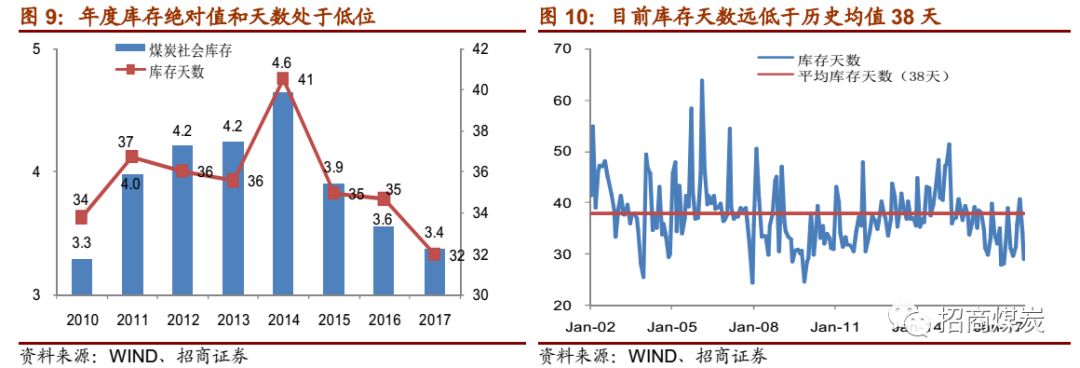

5%

,低库存易涨难跌。预计港口

5500

大卡动力煤价格合理波动区间:

535-725

,低库存使得煤价区间上移大约

5%

。

国内不够进口能否凑?

4

月份开始限制煤炭进口,月度进口量从前三月的

2700

万吨左右(

2

月剔除春节因素进口大约

2700

)下降至

2200

万吨,假如回到前三个月的

2700

万吨,月度

500

万吨的进口量对供给影响

1.6%

,很难动摇旺季的供求形势(旺季需求比月度平均大约高

3

个百分点)

。

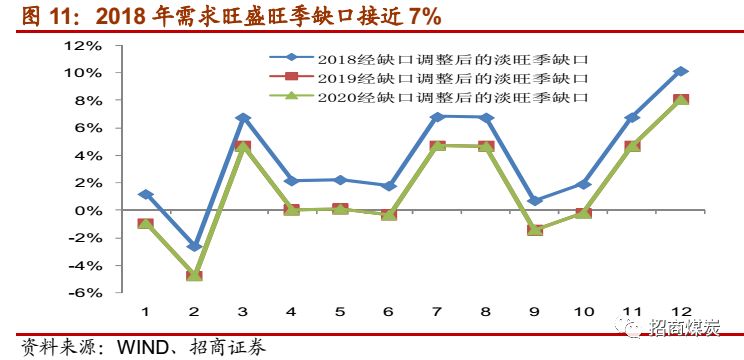

今年煤炭需求超出预期,旺季缺口更大:

前5月煤炭需求5.5%,而此前我们的模型预测需求3%,需求超预期2.5个百分点。而旺季需求比月度平均大约高3个百分点,所以旺季缺口预计可能达到7个百分点。后面紧跟煤炭的7-8月份的煤炭夏天旺季,我们预期旺季煤价继续涨至我们预测的高点725元/吨+5%以上,短期煤价很难下跌。

所以,我们判断,通过短期煤价下跌来拟合不涨的股票,这种可能性很小很小

。

再来看第二个:通过股票上涨来拟合大涨的煤炭价格。

我们觉得这种可能性比较大!

首先,煤炭股基本上没有涨,也就是说目前煤炭股还停留在秦港

5500

大卡

564

元

/

吨对应的股价,而煤价已经涨至

693

元

/

吨了

。

其次,煤炭股的估值极其便宜,从P/B的估值角度来看,目前最新的行业P/B为1.2倍,低于1倍P/B的煤炭股7只,占比25%。

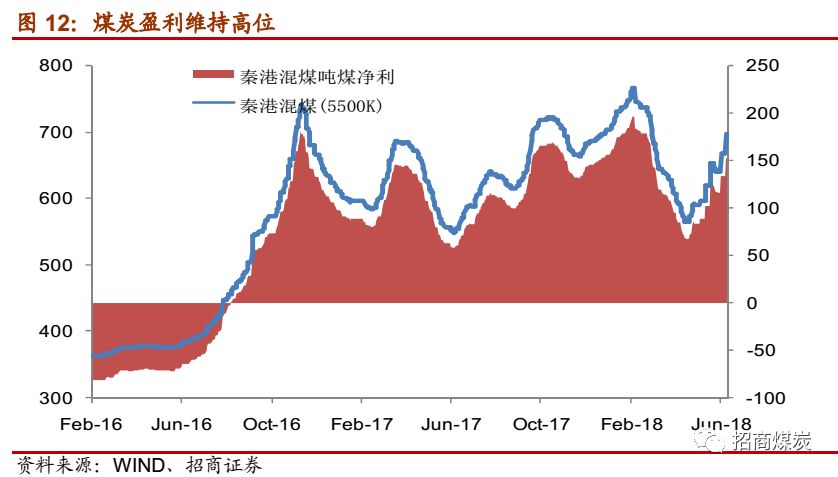

再次,低于1倍P/B估值隐含的假设是行业亏损,而目前行业盈利非常好,加之供给侧改革加持,未来几年行业也不会亏损,我们预测十三五期间煤价都将维持高位。

所以,

我们判断:通过股票上涨来拟合大涨的煤炭价格的可能性非常大。

1、继续抄底煤炭股

供改以来股票远远跑输煤炭指数,

4

月

16

日以来煤价大涨而股票基本不涨,两个巨大的预期差未来修正不外乎两个路径:通过煤价下跌来拟合不涨的煤炭指数,或者通过股票上涨来拟合大涨的煤炭价格。我们分析通过股票上涨来拟合大涨的煤炭价格的可能性非常大。