岭南转债违约的事情有了进展,中山市国资委旗下公司出手,

1000张以内的按100.127元收购,也就是最多约10万。

岭南转债最后交易日收盘价71.372元,如果最后时刻买入的话,可以赚40%多。

之前转债已经有过违约,

但岭南股份此前被中山火炬区国资收购,所以市场上有“

首例国企转债违约

”的说法。如果这事也没个交代,市场可能会极度悲观,担心系统性风险。

上周五,某时报发文,称打破国企可转债的刚兑信仰,当天市场直接暴跌。

中山国资委出手后,这个阴霾暂时消散,今天可转债也拉回一波,可转债ETF大涨0.52%。

今年5月,第一例可转债违约的事情出来,加上股市表现不好,可转债市场一直很惨淡。

过去三个月,跌了快有10%。

那么,这波回调后,可转债投资价值如何,我们要不要关注呢?

高赔率,低胜率

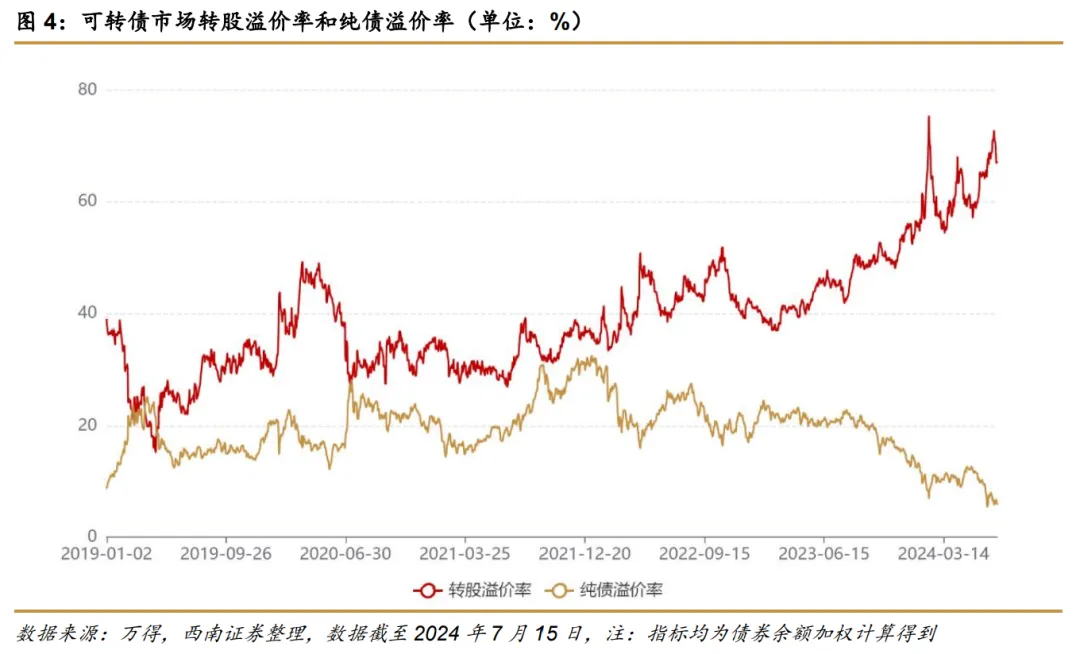

首先,现在的可转债,更多的是债性。

可以看到,目前

可转债的纯债溢价率是历史低点

,这代表现在的可转债非常接近纯债。同时,因为正股跌太狠,转股溢价率是历史高点,股性很弱。

好处就是,

现在的可转债,不太受股市下跌的影响

。但当正股上涨后,可转债会比较滞后。

国盛证券基于赔率指标,做了一波预测:

未来半年中证转债预期收益为6.76%

(仅供参考,不构成收益保证)

。

综上,如果觉得A股已经是底部的,希望冲一波的,那就不用来整可转债的。如果担心地板下面还有地下室,想要稳一手的,可以多留意下。

具体品种上,不建议大家整垃圾债。

垃圾债并没有多少投资价值,就是赌。

便宜不是硬道理,又便宜又好才是硬道理。公司债台高筑,现金流枯竭,行业也没有反转迹象,再便宜也不要买,搞不好就是废纸一张。

很多垃圾转债的投资人,知道公司很烂,没钱还,就是

赌国企不敢放任违约,会掏钱买单。

但从这次官媒说话的风向看,

把宝全部押这上面,非常危险。

结合这次的兑付方案来看,大家如果直接买可转债的话,需要注意品种分散,买20只以上。

现在可转债赔率高,但胜率低,爆雷的风险大。那你如果一只配了很多钱,能不能赔付不说,就算有人“兜底”,可能也会有一部分拿不回来。

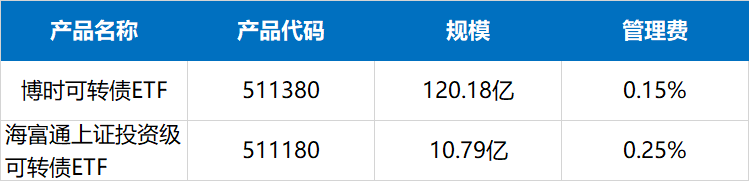

院长觉得,更方便、稳妥的方式,还是直接整可转债ETF。

7月以来,已经有50亿资金流入ETF,整体规模涨了快一倍。目前的可转债ETF有这两只:

数据来源:同花顺iFind

博时的这个规模大,费率低,跟踪的是中证转债及可交换债指数,成分股500多个,分散度很高。

海富通这个跟踪的是上证投资级转债及可交换债,成分股116个,相对集中一些。

可转债ETF主要是机构份额,院长会优先关注规模大的,流动性好一些,减少大额赎回的风险。

去除毒瘤

周末还有个好消息,

规范IPO行为的意见稿发了,院长总结了下要点:

1、证券公司、会计事务所的ipo业务,不得以上市结果作为收费条件。

2、地方不得为公司上市给予奖励。

会计事务所有个“或有收费”,其实就是上市奖励费。在上市成功后,公司再支付60%左右的审计服务费。

这种玩法下,中介机构很可能和上市公司勾结起来,粉饰财报,高价圈钱。一级投资机构,上市公司,中介机构都赚得盆满钵满,最后股民买单,成了大怨种。

那业内的可能要说了,国际不都是这个模式吗。院长想说,别只看人家怎么赚钱的,也看看人家怎么处罚的。

美国安然公司当年造假,虚增6亿美金利润,之后公司罚5亿美元,高管1亿美金,CEO判24年。相关的会计事务所因此破产,三大投行给受害者赔了40多亿美金。

出来叫冤以前,先想想自己那些业务怎么做的,这么处罚能不能顶得住。

以后对这部分抓的更严了,控好上市公司质量,A股后面投资环境改善,也是保护了我们股民。

关于第二件事,老胡之前也讲过:“

大家

”

都应当有全国一盘棋的观念。

从股市来说,都争着IPO,也不看质量,最后就是僧多粥少,哐哐跌。

从企业来说,现在内卷严重,

一个原因就是大家追求规模,忽视利润率,最后都不赚钱,靠奖励和融资去还债。

靠砸钱上市的,能涨就有鬼了。

这些都不是一朝一夕的事情,但看的好的苗头,对大A也多些希望。

风险提示:

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险。基金资产投资于港股或海外市场,除以上风险外,还会面临汇率风险,提请投资者注意。

板块/基金短期涨跌幅列示、个股短期业绩仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的预测或保证。

以上观点仅供参考,不构成投资建议或承诺。在投资相关基金产品前,请您务必关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力,投资与自身实际情况相匹配的基金产品。基金有风险,投资需谨慎。