如果没有太多商品背景的同志,建议先读一读这部分基础的关于远期曲线和基差的内容

-

【重磅】正向自循环引发的远期曲线和基差变化及背后的参与者行为(上篇)

-

【商品基金内训资料】付鹏:负向自循环引发的远期曲线和基差变化背后(下篇)

然后在公众号中关于原油远期曲线的历史内容链接:

-

【重磅】从contango曲线变化来看原油价格的近期波动和后期展望

-

从contango曲线变化来看原油价格一文的补充

-

再思考原油正价差结构收窄与当下库存升高不匹配的问题

-

博弈经典:原油份额蛋糕如何分?

-

96年-00年原油暴跌暴涨的借鉴

根据付总电话会议内容初步整理如下:

-

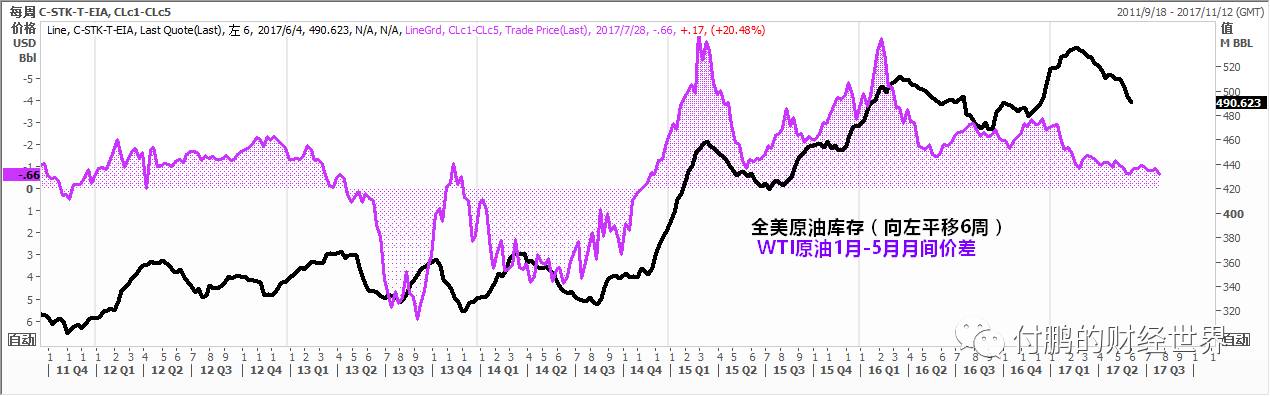

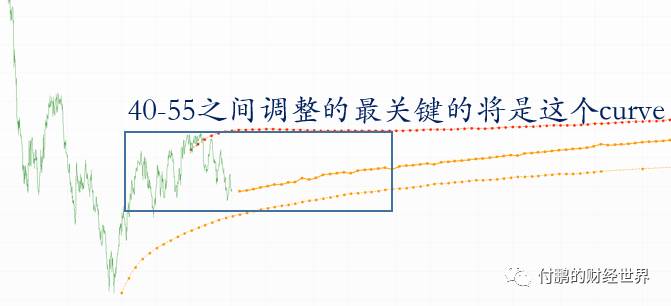

看似油价在大幅度的上下波动,但远期曲线结构却更为重要,因为curve上更加准确的在反映市场对于OPEC目前所有努力的预期;

-

供给曲线的收缩在原油市场上并不是没有反应,只是这一阶段更多的反映在了curve上;

-

当需求预期恶化和供给恶化重叠导致价格暴跌的时候,由于产油国的经常项石油美元综合症导致供给曲线无法主动调整,因此往往原油价格在这各阶段都是暴跌,并且由于近月价格的反映了各种悲观的情绪的宣泄,而远月价格则保持更为理性,深度contango创造了足够的时间补偿,这将会驱动套利者进入(足够的时间补偿),近月的接盘和现货市场的抛压都会对应的减轻;

-

而这种悲观的近月预期需要供给曲线扭转的预期来进一步改变,这就是为什么历次油价绝对价格行情的末端一定是供给曲线的预期扭转(通过各种减产行动);

-

远期的价格下降是大家对于远期供应充足的一种投票或者是对远期需求不足的一种预期;

-

对于远期需求预期不强烈会导致虽然curve还在contango下,但是远月价格会逐步的下降,近月价格仍处在绝对价格的相对低位;

-

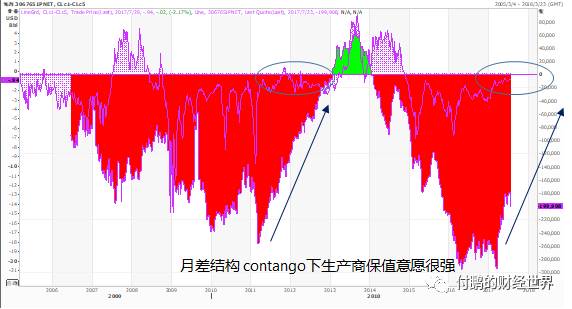

绝对价格的相对低位远期曲线如果走平(月差缩小)的话,那意味着在远期价格上的未来时间补偿逐步消失;

-

空头(生产商)保值的动力将会减弱,因为在这个月差缩小且绝对价格相对低位的远期曲线上无法获得进一步的时间补偿;

-

一旦进一步的供给收紧的预期开始推动,而绝对价格的边际又很低的情况下远期曲线开始

转成back的话,对价格的冲击会更大,那么一定会出现一个问题;

-

合约是连续的,实际上的保值头寸都是连续的移仓的保值, 而如果在绝对低的价格上远期的补偿被烫平的话,那么保值头寸移仓将不在合适,对于生产商而言与其那样还不如卖现货;

-

石油生产企业保值保的是未来,但并不是想的完全保值,当期是生产商都是以卖出现货为主,当转成back的时候一旦发生,这并不是意味着生产企业就可以在近月抛货,现货卖多少并不是说因为价格高就能够多卖近月的,因为产出是未来的产出,石油生产商并不是贸易商,可以在远期曲线上自由分配存货;

-

而远月抛货到实际交割都是很少发生的,对于企业来讲更多的是被动型的保值;

-

当远期曲线开始转成back的时候,

保值的生产企业的最佳做法就是减少保值,back曲线意味着空头往后移仓将出现亏损,那么对于生产企业而言最佳的做法是何必要在远月锁定呢?直接现货市场跟着走高的价格卖货就好了;

-

远期保值的压力将会大幅度减少,这对于例如现在的CFTC公布的持仓而言,投机性多头和配置型多头就将占到先机;

-

事实上这也是之前我们说华尔街给沙特出的主意的关键一环;

-

当然转back肯定会导致存量库存的在近月端出来(例如浮仓),但同样需求也是激增的,转为back后一些基金etf的被动型配置的多头就会入场,配置型的石油头寸的目的在back下rolling移仓换月就可以产生利润,这部分头寸和市场的力量会有所相互抵消;

-

所有这一切都需要

供给曲线扭转的预期为第一反馈的前提,这就是沙特即其OPEC的行动将决定游戏的下一步;

更多内容可以参考《付鹏说》中关于石油供应扭转的所有内容