■投资要点一:

我们依然认为市场处于短期修复反弹,但中期困扰依然未解。总体上,我们认为市场此前一致预期

6

月资金面偏紧,到

7

月利率将出现拐点股市将出现反弹。但结合监管层未雨绸缪等因素,我们认为短期市场系统性风险不大,但这并意味着金融去与货币政策的拐点已经到来,资金撤离金融市场的趋势并未被逆转,金融去杠杆的目标没有被下调而只是避开

6

月资金面紧张高峰有所后移。这意味,在央行的稳定措施下,

6

月利率可能不会冲得像市场预期得那么高,但

6

月后利率可能也不会出现明显下行,甚至投资者会发现流动性差于预期。

■投资要点二:

MSCI

纳入

A

股,我们认为就事件本身而言,即使纳入,短期利好有限。

一方面,正式实施要到

2018

年中,另一方面,可估算

A

股纳入

MSCI

后初期流入

A

股资金约

80

万亿美元,即

600

多亿人民币。因此,从海外投资者增量资金角度,短期

MSCI

难以与沪深港通相比。我们也不认为近期这些北上资金是基于

MSCI

预期这个有限利好短期买入

A

股。

同时我们认为MSCI纳入概率在60%左右

,

MSCI

去年因

20%QFII赎回限制、停复牌制度和A股金融产品预先审批限制

而暂缓

A

股纳入指数,但目前

A

股金融产品的预先审批限制未获放宽。

■投资要点三:

如果

MSCI

纳入

A

股,那么理论上直接受益的公司应该参考

MSCI

在

3

月下旬公布的

169

只公司的方案。值得一提的是,从这个

169

只个股的构成来看,除去传统的金融股等,军工、

TMT

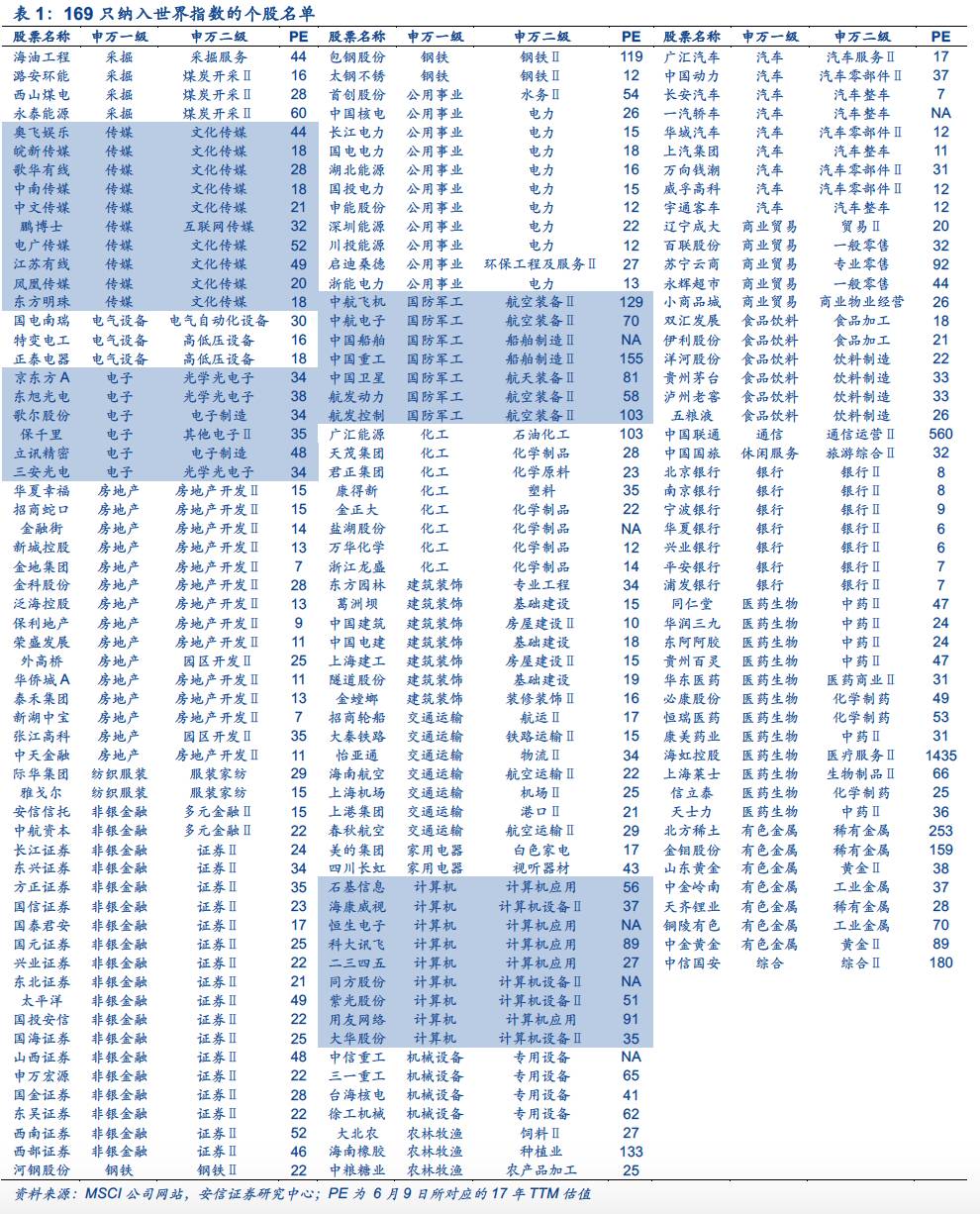

个股也是主要构成。如奥飞娱乐、皖新传媒、中航飞机、中航电子等。

■风险

提示:

1.

经济大幅低于预期;

2.

地缘政治风险;

3.

油价超预期

本周市场出现强劲反弹。上证综指上涨

1.70%

,收于

3158.40

点。创业板指数上涨

2.88%

,收于

1796.13

点。很明显,本周市场活跃度在提升,

A

股各板块成交量价齐升。本周所有行业中仅公用事业(

-1.95%

)收跌,其他所有行业均取得正收益。其中,家用电器(

6.55%

)、食品饮料(

5.32%

)、建筑材料(

5.10%

)、计算机(

4.55%

)、电子(

4.42%

)涨幅位于行业前

5

位。主题上,保底增持,粤港澳、电子竞技等概念受到资金追逐,表现活跃,形成市场热点。

我们之前周报提到市场处于短期修复,一旦利率出现超预期上升,市场很可能再次陷入调整。目前来看,我们认为市场出现超预期上升的概率在下降。

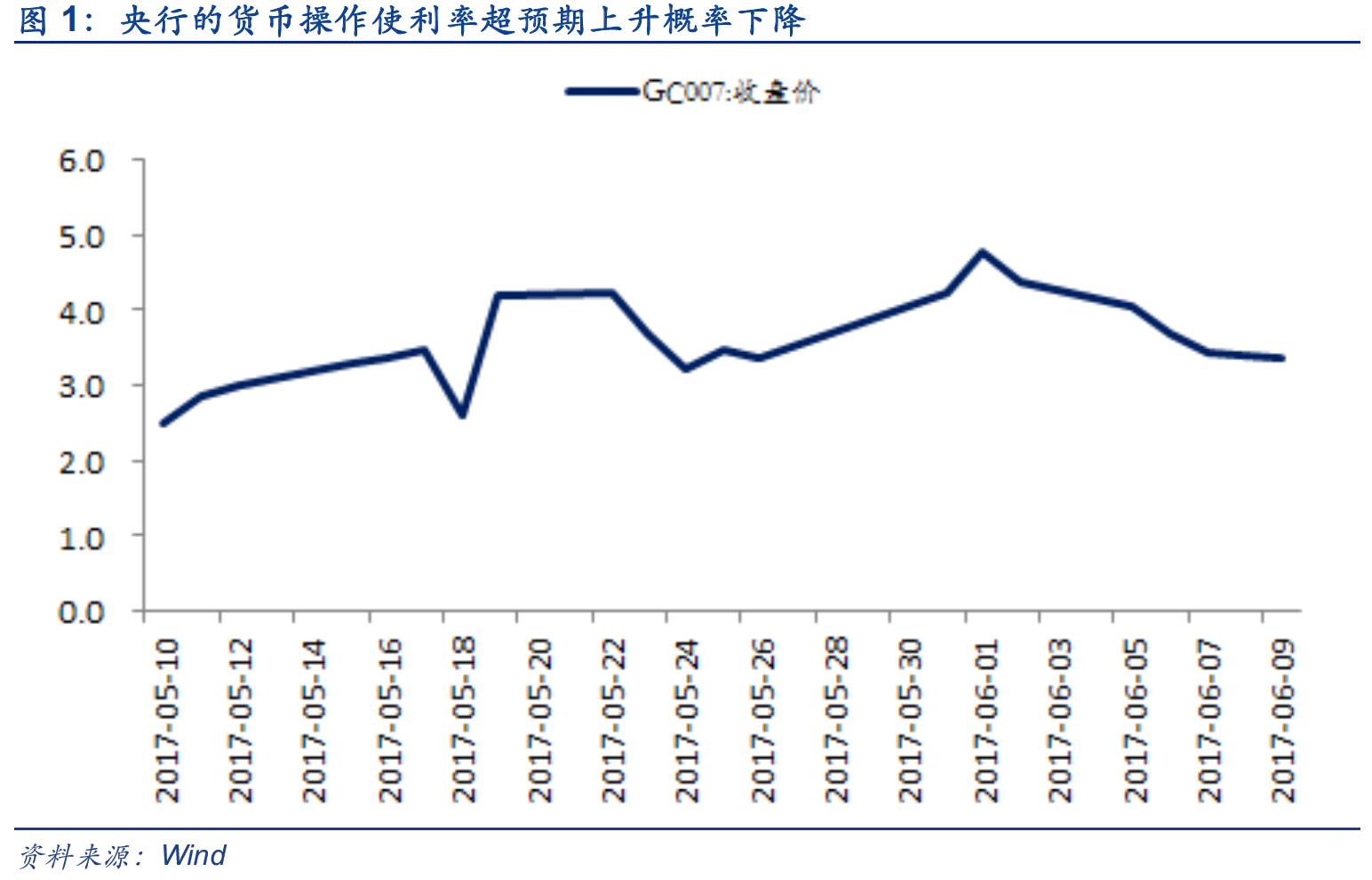

宏观层面,我们看到央行未雨绸缪,投放MLF,并再次开展逆回购操作。

市场上的投资者不少人集中在此次

MLF

的对冲意图,但正是这次

MLF

的投放,不仅使得利率回落,而且反应出市场所担心的六月份“流动性恐慌”可能也正是央行所顾虑的。央行短期的货币操作释放出稳定流动性预期的信号。从这个角度来看,虽然资金面最紧的时间在

6

月下旬,但我们认为届时出现超预期的利率上升可能性正在下降。我们倾向于认为

6月下旬的流动性环境可能是紧而不荒。

微观层面,我们看到不断增多的保底式增持,部分反应出公司的价值正在显现。

历史经验来看,阶段性熊市的结束往往伴随着上市公司大股东、高管或员工增持计划的开展。这次

A

股市场出现的保底式增持在形式上并非新事物,在意义上反应出一些上市公司的价值正在凸显,能够提高投资者的风险偏好,更能吸引一些长线资金。

近期投资者讨论关注的一个事件是

MSCI

将于北京时间

6

月

21

日凌晨公布是否将中国

A

股纳入全球新兴市场指数,一些投资者认为上证

50

上涨部分反映了

MSCI

纳入

A

股预期。我们认为

就事件本身而言,即使纳入,短期利好有限。

一方面,正式实施要到

2018

年中,另一方面,根据

MSCI

的数据,当前约

1.6

万亿美元的资产跟踪新兴市场指数,可估算

A

股纳入

MSCI

后初期流入

A

股资金约

80

万亿美元,即

600

多亿人民币,资金规模有限。因此,从海外投资者增量资金角度,短期

MSCI

难以与沪深港通相比。我们也不认为近期这些北上资金是基于

MSCI

预期这个有限利好短期买入

A

股。

同时我们认为

MSCI

纳入概率在

60%

左右

,

MSCI

去年因

20%QFII赎回限制、停复牌制度和A股金融产品预先审批限制

而暂缓

A

股纳入指数,今年

3

月下旬,

MSCI

提出新方案,提出基于互联互通机制的新纳入框架,提出一项有关将中国

A

股纳入全球指数的缩小化方案。今年国内相关部门已经取消了港股通总额度,公布新的停牌指引。但目前

A

股金融产品的预先审批限制未获放宽,因此严格意义上说

A

股依然未满足纳入

MSCI

要求。

如果

MSCI

纳入

A

股,那么理论上直接受益的公司应该参考

MSCI

在

3

月下旬公布的

169

只公司的新方案。该方案建议只纳入可以通过沪股通和深股通买卖的大盘股,剔除了两地联合上市的公司中对应

H

股已是

MSCI

中国指数成份股的

A

股,以及停牌超过

50

天的股票,该方案将可能被纳入指数的A股数量减少至

169

只。值得注意的是,从这个

169

只个股的构成来看,除去传统的金融股外,军工、

TMT

个股也是主要构成。如奥飞娱乐、皖新传媒、中航飞机、中航电子等。

至于

6

月美联储加息,我们认为基本已经被市场所

price in

,而中美利差的走扩和人民币预期的稳定,使得这次央行未必需要像

3

月一样紧跟着美联储上调政策利率。而更值得关注的是,美元及美债利率走势部分反映了金融市场对连续加息后的美国经济信心不足,看起来联储

9

月加息的概率正在下降。

总体上,我们认为市场此前一致预期6月资金面偏紧,到7月利率将出现拐点股市将出现反弹。但结合监管层未雨绸缪等因素,我们认为短期市场系统性风险不大,但这并意味着金融去与货币政策的拐点已经到来,资金撤离金融市场的趋势并未被逆转,金融去杠杆的目标没有被下调而只是避开6月资金面紧张高峰有所后移。这意味,在央行的稳定措施下,6月利率可能不会冲得像市场预期得那么高,但6月后利率可能也不会出现明显下行,甚至投资者会发现流动性差于预期,因此我们认为市场处于短期修复反弹,但中期困扰依然未解。

短期基础配置仍是以消费股为主,尤其是消费升级行业龙头公司(白酒、零售、医药、旅游等),同时重点配置部分金融股(保险、大银行、信托,关注券商股MSCI预期带来的机会等)

。我们认为在当前环境下,不具备系统性的风格切换基础,未来大多数小股票依然需要注意流动性(换手率)下降对估值带来的影响。我们倾向于等待利率不再超预期上升甚至开始转向下降预期以及风险偏好开始持续上升时考虑对配置进行风格切换,先转向有景气支撑的成长股(包括游戏等)。

2.

结构配置:区域核心主题雄安、大湾区,产业聚焦新零售

2.1国企改革:6月需要重视的主题

2.1.1 为何目前需要重视国企改革主题?

(1)第二批试点全面公布在即,第三批试点遴选结束后也将于近期公布;

(2)央企国有企业改革发展工作会议计划于上半年召开,目前时间点临近会议召开;

(3)历史经验表明,国企改革主题在6月相对于大盘均取得超额收益。14-16年的超额收益分别为:2.92%、16.11%、1.67%;

(4)下半年,各单位各部门都将以优异的成绩迎接十九大的召开,国企改革作为今年改革领域的主要工作,下半年国资委、央企、地方国企都将加大推进力度;

(5)国企中白马蓝筹股占比较高,相对符合当前市场的审美。

2.1.2

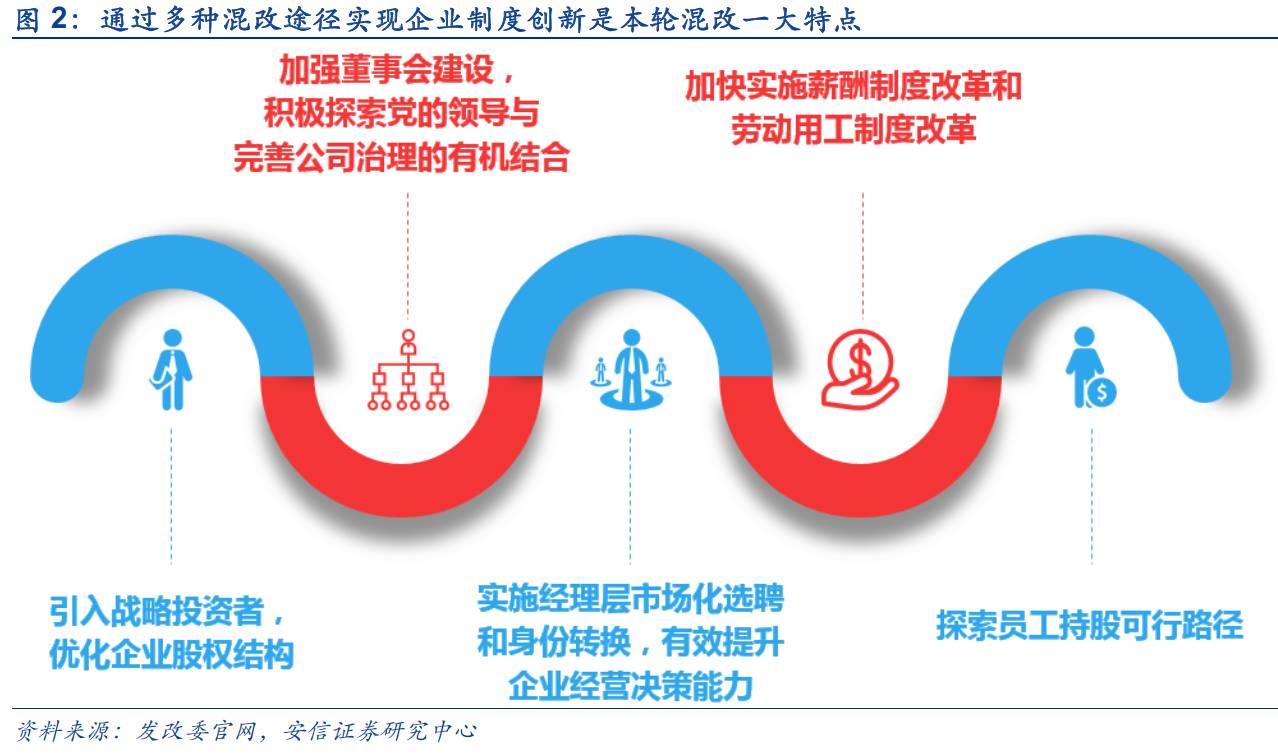

国企改革配置什么?答案是:混改、央企合并、重点地方国改

(1)混改:重点

在军工、油气领域

5

月

24

日发改委官网披露:“到目前为止,两批近

20

家中央企业混改试点正在顺利实施,

第三批试点企业将进一步扩大范围,提高覆盖面,在筛选数十家中央企业的同时,重点从省、自治区、直辖市选择试点企业,形成规模协同效应。”

按照党中央、国务院部署,国家发改委和国资委共同落实部分重要领域混合所有制改革试点示范任务。

2016

年以来,已开展两批

19

家央企混改试点。我们判断:前两批试点思路和方案已获得中央高层和国企系统认可,第三批混改试点预计将迎来数量扩容和覆盖面扩大。不但将有数十家中央企业参与(其中将包括油气领域企业),更有一大批从地方筛选的混改试点国企。改革红利值得期待。重点关注前两批军工领域混改和第三批油气领域混改。

军工混改:

前两批

19

家试点企业中国防军工领域较多,有

7

家企业(发改委披露)。预计军工混改前期以纯民品和竞争性强的领域为主,逐步引入非核心军品。混改级别以集团旗下二级或以下企业为主。

重点关注

兵器工业(

北化股份、长春一东

等

)、兵器装备(

西仪股份、湖南天雁

等

)两大集团

。

油气混改:

油气领域的国企混改是油气改革的重要组成部分。目前中石油和中石化都已启动市场化改革和混合所有制改革,预计下游销售端将成为混改重点。同时,发改委主导的第三批混改试点也即将启动,重点聚焦油气领域国企混改。

建议关注:中石化销售公司

IPO

,中石油天然气销售改革,中石油打造石油、金融和工程三大上市平台。

泰山石油、大庆华科

等。

(2)央企兼并重组:重点在电力和重型装备

根据

6

月

2

日国务院国资委举行的国企改革吹风会上国资委的相关表态,我们发现当前正在推进的央企兼并重组有着三大要点,我们可以总结为“供给侧改革

+

资源集中

+

资本集中”。

一是“供给侧改革”:要点是在推进中央企业集团层面重组时,重点推进

煤电、重型装备制造、钢铁

等产能过剩的领域重组。

二是“资源集中”:要点是推动中央企业

以优势龙头企业和上市公司为平台

,整合企业间相同业务板块相关资源,

将资源向优势企业和企业主业集中

。

三是“资本集中”:要点是发挥中国国有企业结构调整基金、中国国有资本风险投资基金的引导带动作用,引导国有资本

向关系国家安全、国民经济命脉的重要行业、关键领域和战略性新兴产业集中

。

可以发现央企的兼并重组的三大目标:供给侧改革、突出优势企业和企业主业、占领重要行业、关键领域和战略性新兴产业。我们认为,央企兼并重组将继续推进,应重点关注电力、重型装备制造、钢铁等领域业绩较差以及具有龙头地位的央企相关上市公司。

(3)重点地方国企改革:重点在上海、深圳、天津

上海:

地方国改重点关注排头兵上海:今年

2-3

家竞争类企业上市,

8

家企业职业经理人试点,

5-10

家员工持股试点。重点关注:

百联股份、万业企业、上工申贝、光明地产

等。

深圳:

广东省作为仅次于上海的国资大省,深圳又是广东省的经济核心地区,目前深圳市属国企总资产已突破万亿元大关。深圳国资国企改革的顶层设计已基本成型,

2017

年全年计划会推进

10

家左右地方国企进行混合所有制改革,主要模式是管理层和核心骨干持股。远期目标明确,到

2020

年,混合所有制经济比重进一步提升,商业类国企基本实现混合所有制。可关注深圳本地股:

深深宝A、深振业A、深纺织A、深物业A、沙河股份

等。

天津:

6

月

6

日上午召开国企混改基金对接会,推出了由几十家天津市属集团梳理的

200

个混改招商项目,拟为天津市国有企业引入发展资金

1100

多亿元。天津因其特殊的地理和政治地位,决定了其在本轮国改中的重要地位。当前,天津国改进度较上海、浙江、广东等地相对落后。随着天津新一届领导班子就位,天津国企混改的决心和推进力度都颇为亮眼。目前,天津国企混改已经呈现提速态势。建议重点关注天津国企改革相关公司:

天津磁卡、津劝业、海泰发展、中新药业

等。

2.2.雄安:新区规划最快

6

月底上报,重点关注绿色生态、科技创新

6

月

6

日,在中国城市百人论坛

2017

年会上,京津冀协同发展专家咨询委员会组长徐匡迪透露,

雄安新区的规划方案编制预计6月底告一段落

,将提交到中央审查。规划的一个重大挑战是白洋淀复杂的水陆状况,如何处理城和淀的格局。

绿色生态:

近期,为改善雄安新区的生态环境,河北省保定市安排部署白洋淀及上游河道清洁专项行动,预计用

50

天时间对白洋淀及其上游的河道废弃物进行清除。建议关注:污水处理(

碧水源、先河环保、首创股份等