随着中国经济市场的迅速发展,国民投资意识日益觉醒,资产贬值的焦虑一直困扰这逐渐富裕的新中产。作为社会的中坚力量,这个新兴的群体远远不如外表上那么光鲜亮丽,实际上“哭穷”成为他们的个性标签。“哭泣”并不是没有钱,而是没有安全感,是因为个人财富缩水所带来的恐慌。

功夫财经携手多家知名财经新媒体携手展开了为期半个月的“新中产资产配置大调查”活动,共回收了12081份有效问卷。据此次调研数据显示,有超过70%的人群家庭可控投资金额在10万元以上,并且有近两成可控投资金额高于100万元。

如何能够在更多的投资产品、更好的投资服务中实现财富增值,成了当下新中产们的共同诉求。《新中产资产配置报告》中,做了详尽的阐述。

《2017新中产资产配置报告》(以下简称《报告》)发布,报告中将新中产定义为家庭年收入在20万元-300万元,可投资资产在10万元-100万元的人群。

家庭情况分布上,87.4%的新中产已婚,其中76.3%的新中产有子女;86.9%的家庭拥有车辆,其中27.7%的新中产家庭拥有多辆车;94.4%的新中产拥有住房,其中64.4%的新中产家庭拥有多套住房。

BCG(波士顿咨询)财富管理数据库测算,未来5年,某负责任的大国的私人财富积累仍将以13%左右的年均复合增长率增长至2020年的196万亿元。不断积累的居民财富将催生大量的投资理财需求。

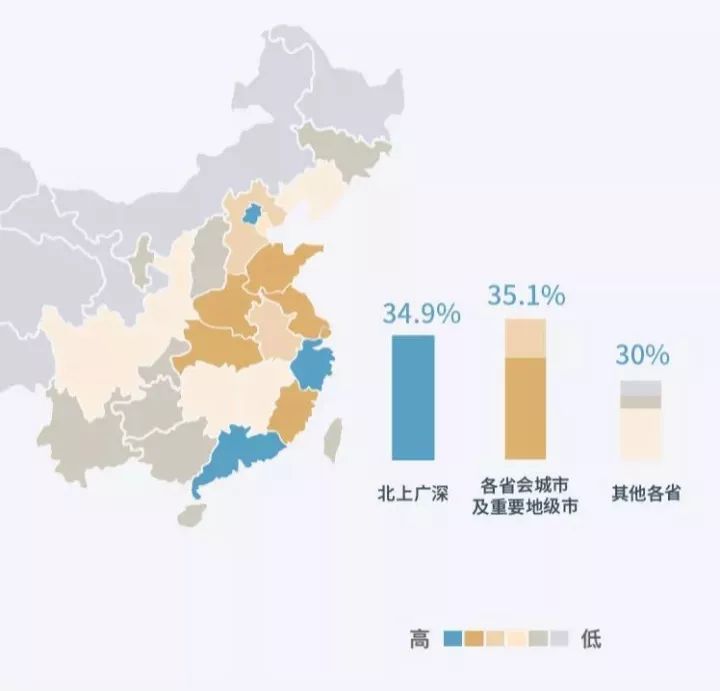

地域分布上,近70%的中产群体居住在一线城市及各省会城市。他们中有34.9%居住在北上广深四个一线城市,35.1%居住在杭州、成都、武汉等省会城市。

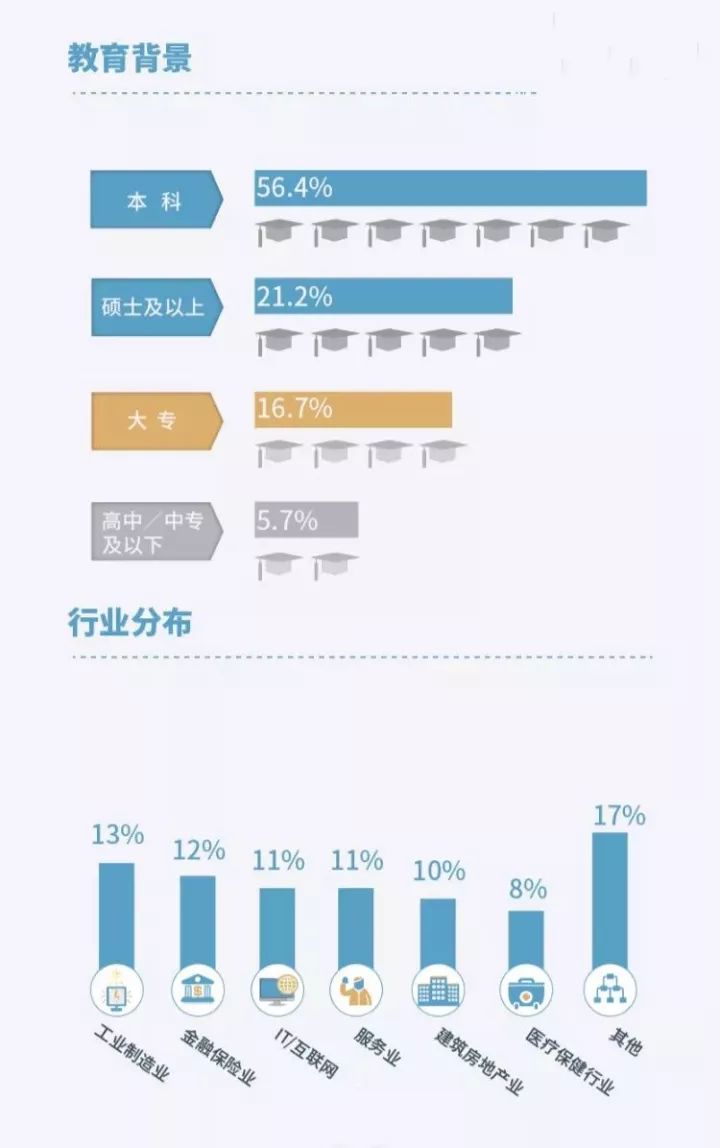

学历分布上,新中产群体70%以上拥有本科及以上学历,其中21.2%有硕士及以上学历。

行业、职位分布上,新中产的行业分布较广,主要集中在制造业、金融业、IT和新兴服务行业。

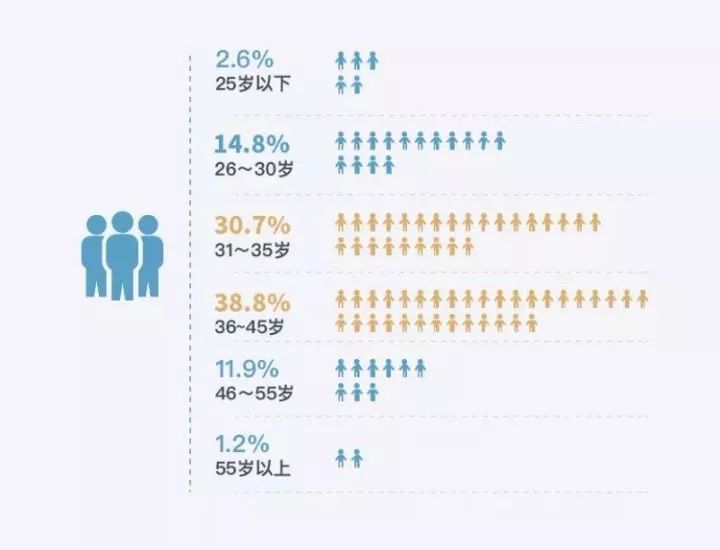

从年龄上看,新中产的年龄阶段主要集中在31-45岁,占比为69.5%。这一年龄段的人群已有一定的工作年限,积累了一定的财产,多数已经组建家庭,抚养父母子女带来的生活经济压力促使他们不断寻求更多的财富积累方式。

随着物价增长,银行存款利率下调等现状,新中产薪资虽然在上升,却依然抵不过物价上涨带来的财富增值压力。本调研显示,75.6%的新中产希望财富稳定增长,虽然财富保障意识正在觉醒,但由于投资渠道有限,他们的财富保卫战陷入泥沼。

▲ 新中产投资理财动机

《报告》显示,受访的新中产家庭中,82.4%的家庭会拿出30%以上的家庭收入用于投资或储蓄。新中产群体对于“财富保障”的需求越来越大,但他们并非专业投资人士,熟练掌握各种投资技能的人并不多。调研显示,仅4.3%的新中产对于投资非常了解。

▲ 新中产对投资的了解程度

投资理财能力不足,已成为新中产最大的焦虑。

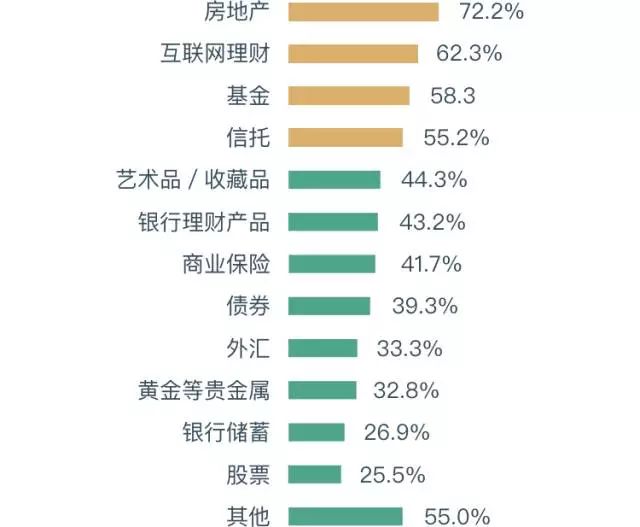

从投资回报认可度上来看,房地产仍然是给新中产带来最大财富增值的领域,同时收入越高的新中产群体选择房地产投资品种的比例越高;而互联网理财和基金投资作为近年迅速普及的投资品种,投资满意度紧随其后。

“固定收益”类理财产品的“刚性兑付”特点几乎满足了人们对理财的全部需求。“专业能力不足和过多依靠房产作为投资,这是大部分中国投资者在投资时遇到的问题。”

59.2%的新中产表示,自己在投资方面的知识、经验积累太少;25%的新中产不知道投什么产品; 另外22.5%的新中产在投资时选错了投资方向。

而受访的新中产家庭中,82.4%的家庭表示会拿出30%以上的家庭收入用于投资或储蓄。

与之相对的则是近七成新中产投资收益很少或者忽略不计,仅有7.2%的新中产投资收益占总收入比例较高。

报告显示,82.7%的新中产预期投资年限超过3年,绝大多数新中产群体认为投资年收益率在10%以上时会感到满意,80.1%的新中产更倾向于投资多个资产的组合,进行风险收益的平衡,41.5%的新中产群体表示愿意选择增加稳健收益类投资。

但新中产却因通货膨胀、个人投资能力不足导致财富贬值而深感焦虑。

近几年随着我国经济的发展,“新中产”这一群体的被关注度不断提高,而最新出炉的《2017新中产资产配置报告》对新中产进行了画像,面对“财富焦虑”,新中产们的财富保值增值的手段是什么呢?

联系 黎花 班主任,获取《心中产资产配置报告》完整版