事件:公司

公告,拟在江西省赣州市龙南市投资约

13.5

亿元人民币建设年产

2

万吨电解铜箔项目,生产产品包括但不限于印制线路板铜箔、锂离子电池铜箔等。

报告日期:2020年11月11日

·

半月不足,再添新建计划:

10

月

29

日公司公告计划设立全资子公司,在福 建省宁德市福安市投资约

12

亿元人民币建设年产

1.5

万吨锂电铜箔项目。

时隔半月不足,再出公告,计划在江西省赣州市龙南市设立全资子公司嘉元 科技(江西)有限公司(暂定名),投资

13.5

亿元建设

2

万吨电解铜箔项目。

用地面积约

230

亩(以出让公告面积为准),开工建设

24

个月后逐步投产,

40

个月内全面建成并投产。

资金来源为公司自有资金或其他自筹资金。

根据单吨对应投资额和公告中介绍项目生产产品介绍,我们猜测,本次规划

2

万吨是

1

万吨锂电铜箔

+1

万吨印制线路板铜箔。

·

规模扩张加速,生产基地布局拓宽

:公司目前在产产能

1.6

万吨锂电铜箔,

0.5

万吨

锂电铜箔预计本月投产(

ipo

募投项目),今年

4

月提出

1.5

万吨锂电铜 箔项目(公司目前在推进的转债募投项目),合计

3.6

万吨产能在广东梅州当 地。

加上最新提出两个项目,合计产能将达到

6.1

万吨锂电铜箔

+1

万吨印制 线路板铜箔

=7.1

万吨电解铜箔产能,锂电铜箔产能是当前产能的

3.8

倍,总 产能是当前产能的

4.4

倍。

假设

2024

年全部投产,锂电铜箔产能和总产能复 合增速分别

40%

、

45%

。

同时,公司生产基地也从广东梅州走向了福建宁德、江西赣州。

·

提高锂电铜箔规模同时,涉足高频高速印制电路板用电解铜箔

: 近期公司正 在推进发行可转债计划,计划募集资金

12.4

亿元,其中

1.4

亿计划用于新型 高强极薄锂电铜箔研发及其他关键技术研发项目。

此项目包含

7

个子研发项 目,其中高频高速印制电路板用电解铜箔研发项目、

HDI

多层板用特殊性能超 薄铜箔研发项目属于印制线路板铜箔相关。

可见公司已经在做高端印制线路 板铜箔的研究储备。

两产品分别主要应用于

5G

移动通信、手机精密电子产品, 当前国内消费主要依赖于进口和外资工厂,被日、韩、中国台湾垄断。

江西 项目的推进,有助于公司转型进入高端锂电铜箔

+

高端印刷线路板铜箔双足鼎

立模式。

·

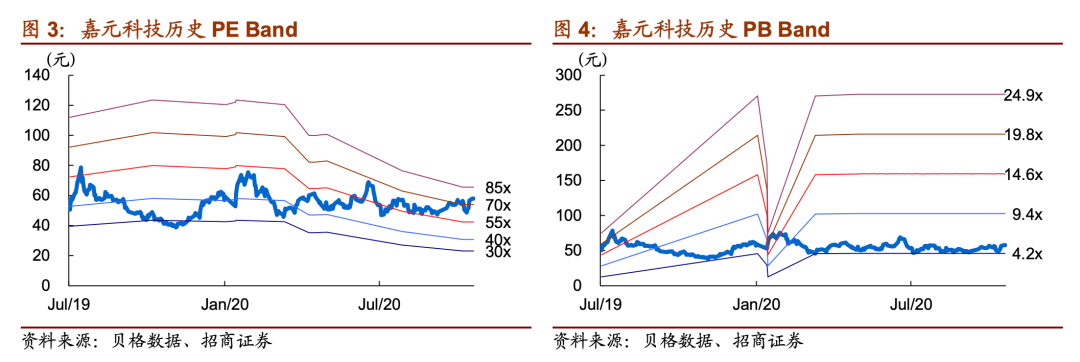

维持“强烈推荐

-A

”评级

:随着锂电市场景气度提升,公司产能未来提升空间打开, 海外新客户拓展、产品结构升级,业务能实现较快速增长。

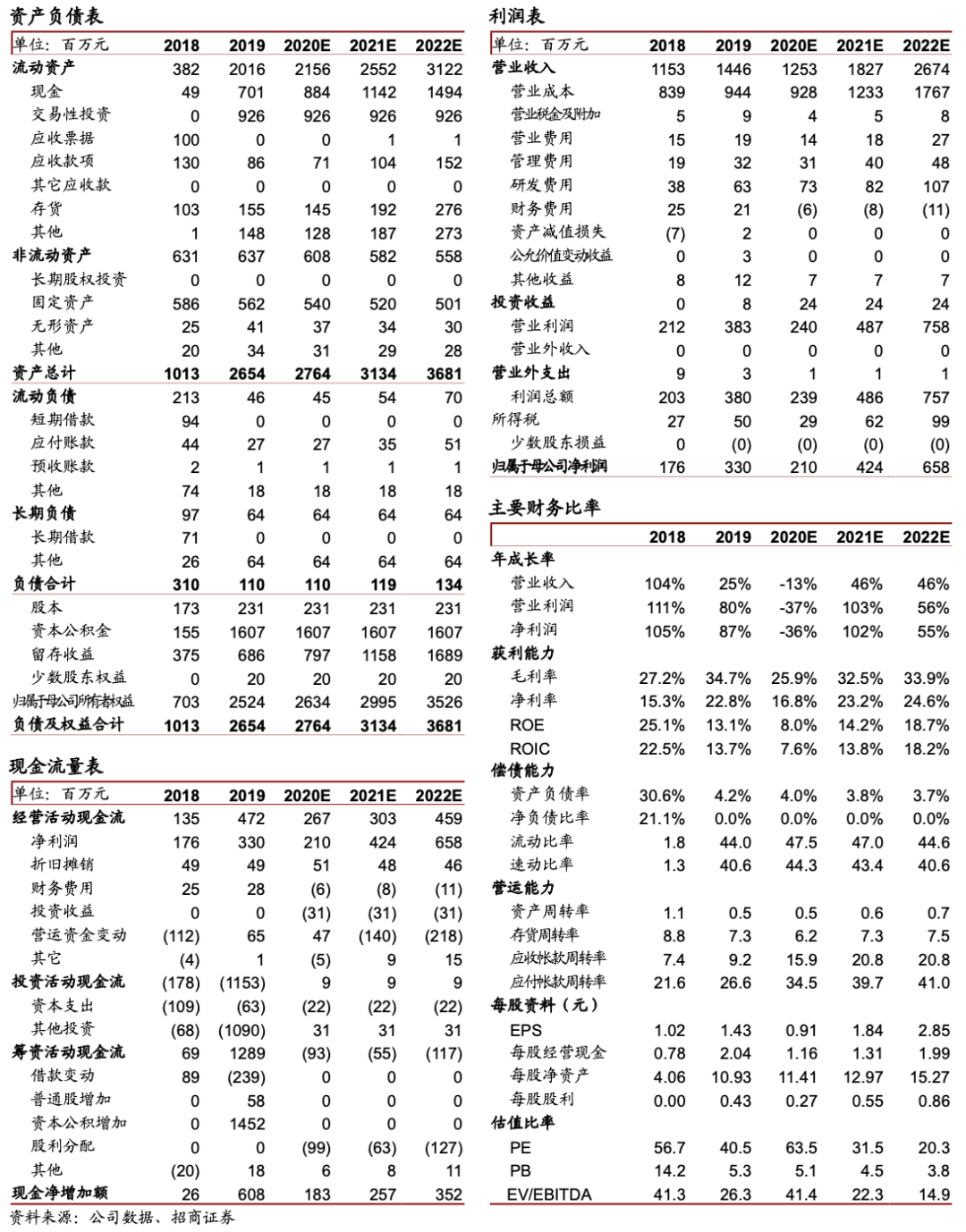

预计

2020/2021/2022

年归上净利润

2.1/4.2/6.6

亿元,对应

PE64/32/20

倍。

上半年营收大幅下滑、解禁 压力以及扩张速度较慢的忧虑令公司股价承压,估值

2021

年锂电板块底部,随着 压力因素逐步消退,公司估值有望合理回归。

·

风险提示:限售股解禁上市抛售风险、新产品新技术开发风险、锂电池行业政策波 动风险、锂电铜箔加工费大幅下滑风险、产品结构单一及下游领域集中风险、新建 产能投产不及预期的风险等。

财务数据与估值

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

刘文平:

招商证券有色金属首席分析师。

中科院理学硕士,中南大学本科。

8

年有色金属和新材料研究和投资经验。

曾获金牛最佳分析师、水晶球最佳

分析师、金翼分析师、同花顺最具影响力分析师、

wind

最具

影响力分析等。

刘伟洁:招商证券有色研究员。中南大学硕士,9年有色金属行业研究经验。2017年加入招商证券。

游家训:浙江大学硕士,曾就职于国家电网公司上海市电力公司、中银国际证券,

2015

年加入招商证券,现为招商证券电气设备新能源行业首席分析师。

刘

珺

涵:美国克拉克大学硕士,曾就职于台湾元大证券,

2017

年加入招商证券,研究新能源汽车上游产业。

公司短期评级

以报告日起 6 个月内,公司股价相对同期市场基准(沪深 300 指数)的表现为标准:

强

烈推荐:

公司股价涨幅超基准指数 20%以上

审慎推荐:公司股价涨幅超基准指数 5-20%之间

中性:公司股价变动幅度相对基准指数介于±5%之间

回避:公司股价表现弱于基准指数 5%以上

公司长期评级

A:公司长期竞争力高于行业平均水平

B:公司长期竞争力与行业平均水平一致

C:公司长期竞争力低于行业平均水平

行业投资评级

以报告日起 6 个月内,行业指数相对于同期市场基准(沪深 300 指数)表现为标准:

推荐:行业基本面向好,行业指数将跑赢基准指数

中性:行业基本面稳定,行业指数跟随基准指数

回避:行业基本面向淡,行业指数将跑输基准指数

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务 资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析 基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券 买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定 必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司 或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投 资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式 翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。