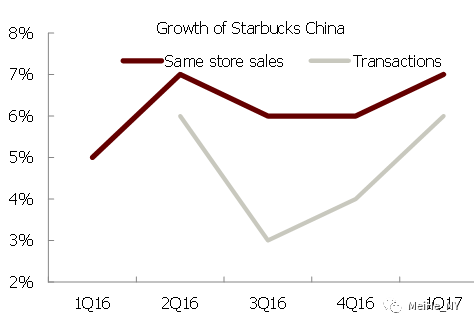

星巴克(SBUX US)报告称1季度(公司2017财年第2季度)中国区同店销售增长7%,其中交易量增长6%,较4季度的6%/4%又有加速。在所有品类和时段上都取得了良好增长,数字营销和品牌建设使老客户花费更多,也吸引新客户。公司特意邀请中国区CEO Belinda Wong加入季报电话会,以更详细的说明中国区的增长潜力。在门店发展方面,本季度公司新进入5个城市,使目前星巴克在中国的127个城市有2628个门店。新门店在单店销售和利润上,继续超越过往记录。此外,还在上海开设了一家最高端的Roastery and Tasting House,提供超高端沉浸式的咖啡体验,进一步提升品牌形象。关于数字营销,公司自去年12月开始接受微信支付,目前微信支付占交易额的比例已达29%,为消费者提供更好的便利性和结账速度。今年2月,公司开始在微信上推出了星巴克礼品券,在推出7周就有120万张礼品券被发送,其中超过一半已在门店里得到了兑现。礼品券不仅帮助客户传达心意,更引起了社交媒体的传播效果,为公司带来了新客户。公司认为,社交礼品券作为营销手段,还处于起步期,未来有广阔增长空间。关于新产品,Teavana茶饮料在中国市场推出,带来40%茶类销售的增长。而与顶益合作的即饮咖啡饮料自推出以来,销售翻了三倍,市场份额比去年2季度提高了5个百分点。自1季度新推出的Frappuccino之后,即饮咖啡饮料还有很多新品有待推出。关于公司文化,在今年的中国公司年会上,公司宣布为员工父母提供大病医疗保险。公司将继续在员工身上做投资,继续打造最被消费者认可的品牌和最受员工尊重的企业。

高露洁(CL US)再次表示中国渠道去库存现象严重,因为销售方式正在从过去高库存的线下,转到低库存的线上。管理层预计,这种因线下往线上迁移所造成的渠道去库存的影响,还将持续几个季度。1季度公司市场份额在线下渠道中,按销售量计算是上升的,但按销售金额计算是下降的。但公司在电商渠道市场份额上升,并取得领先地位。管理层预计,将要推出的天然系列有望帮助公司市场份额的继续提高。过去8年间,公司在中国的整体市场份额长期保持在32%左右,而其他两个跨国公司则将市场份额丢给了本土品牌。管理层总结称,公司同时拥有国际品牌高露洁和本土品牌黑人,更具竞争优势。而应对本土品牌挑战的对策之一就是学习它们的市场定位。许多本土品牌的市场定位是天然草本,因此公司就也在天然草本上做了很多创新,引入类似的产品系列。

GoPro(GPRO US)1季度中国区销售增长59%,类似于4季度时的61%。其销量市场份额从1.7%上升到3.1%。汉化界面是开拓中国市场的重要推手之一,90%的中国地区用户使用汉化界面。

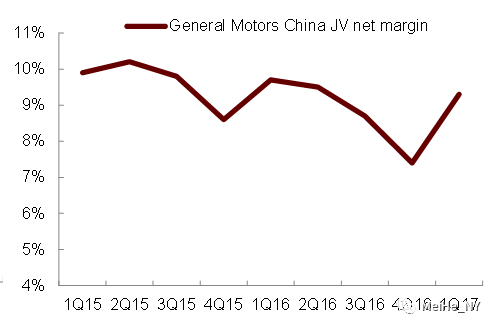

通用汽车(GM US)报告1季度中国区批发量从去年同期的98.6万小幅上升到99.1万,中国区合资公司净利润从9.7%下降到9.3%,而来自中国的投资收益同比持平为5亿美元。SUV和凯迪拉克豪华车继续保险良好,而轻型商用车需求疲软。价格和固定成本的压力被产品结构升级,以及物流和运输成本的节约所抵消。管理层预计今年平均价格有5%的压力,固定成本也因汇率和新品上市而上升。但公司会继续通过产品结构升级(去年推出了凯迪拉克CT6 /XT5、宝骏 560,今年将推出雪佛兰 Equinox、别克Regal、宝骏510等)和原料成本节约来抵消。对于中国车市,公司预计今年中国行业销量将增长低个位数,而且主要发生在下半年,因为年底购置税优惠全面取消之前,会有提前购买。就汽车业未来发展方向而言,公司计划在中国推进新能源汽车,在2020年前将推出10多款混动、插电混动和纯电动车。通过上汽通用,公司目前对安吉星上的中国车主数据拥有完全的访问权。但在未来的车联网和自动驾驶时代,数据使用权和隐私问题的重要性将大大提高。公司已有准备。在近期CEO访华时,已在讨论新的计划,讨论与哪些中国企业合作,以便保证通用在中国的长期发展。

从江森自控分离初期的Adient(ADNT US)报告称,非并表的延峰座椅业务1季度增长18%,非并表的延峰内饰业务1季度增长21%(扣除低毛利的驾驶舱产品),高于4季度的13%/10%。管理层表示,对中国市场比一个季度以前更加乐观。他上周访问中国时发现,许多客户和合作伙伴纷纷认为今年中国车市销量增长会有5%-7%,高于公司在年报披露时所作的3%-5%的假设。管理层还再次强调两大因素会继续使公司表现好于行业产销量增长。一方面来自单车价值的提升,受益于SUV/CUV车型的高增长。另一方面来自中国本土汽车品牌的份额上升,公司客户中有很多是中国本土汽车企业。当论及中国业务利润率时,管理层指出,公司在中国的利润率高于全球其他地位,因为更高的本土化生产。但管理层预计座椅业务利润率已无法继续提高,但能够保持平稳,而内饰业务利润率在开办/整合费用结束后,会提高80-100个基点。

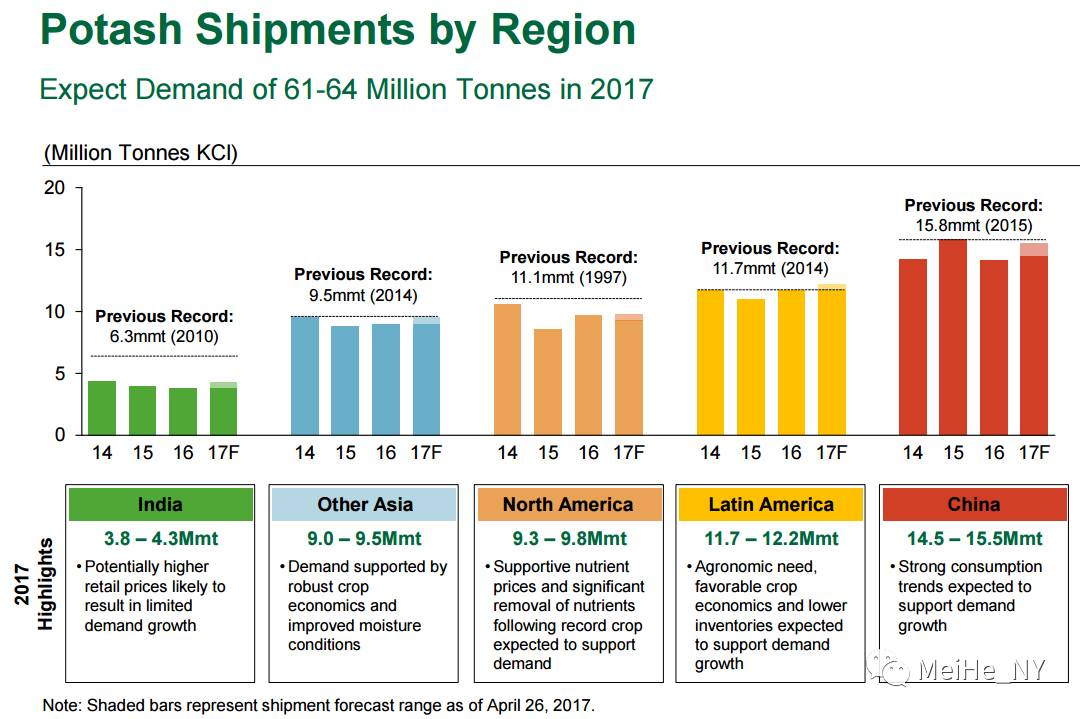

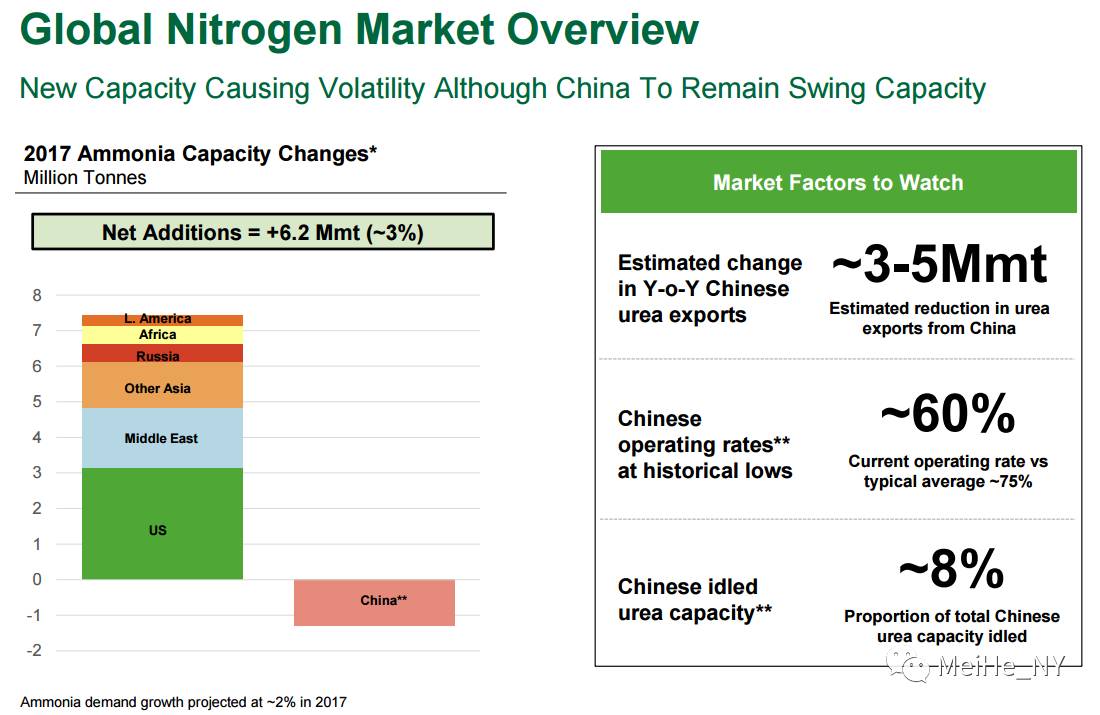

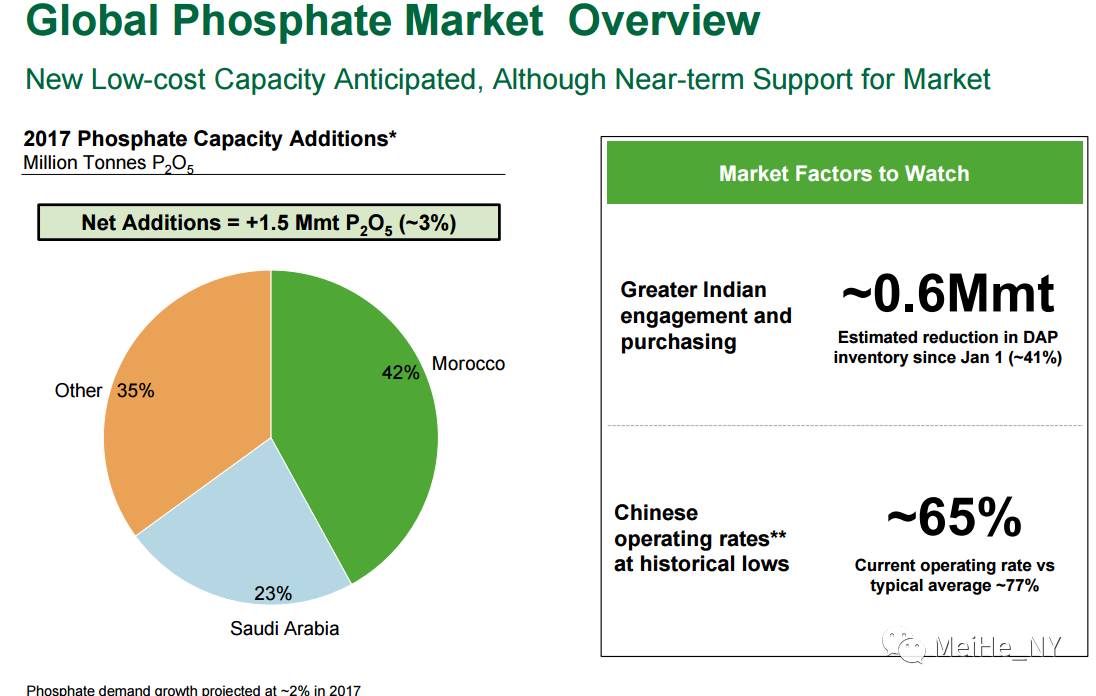

加拿大钾肥公司(POT CN)继续维持今年中国钾肥销量1450-1550万吨的预测,尽管年初至今东北部分地区钾肥用量因玉米耕种减少而低于预期。管理层将中国钾肥合同谈判拖延的原因归结于供给方要求更高的合同价格,因为在巴西、美国等市场上,现货价格已经上升。而且,与去年谈判时Canpotex急于将供应链上的货物推出市场的情况不同,今年Canpotex方面并不着急,因为Canpotex到5月前的供应量都已销售完毕,中国以外的市场需求良好,Canpotex也已多元化了客户基础。在氮肥方面,管理层估计中国会继续是全球市场上的边际生产者。公司预计中国氮肥出口今年会下降300-500万吨。当前8%的中国氮肥处于闲置状态,而在产产能的利用率只有60%,处于历史低位,低于通常平均的75%。在磷肥方面中国在产产能的利用率目前只有65%,也处于历史低位,低于通常平均的77%。

伊斯曼化工(EMN US)表示中国市场上的特殊化学品业务增长良好,包括高性能材料和添加剂、特殊功能产品等。汽车、建筑、耐用消费品等下游行业增长强劲。部分受益于中国市场的稳健,公司亚洲区收入在纤维部门大幅下降的情况下,1季度还是取得了3.5%的增长。

从丹那赫分拆出来的检验检测仪器公司Fortive( FTV US)1季度中国销售继续增长双位数,主要受益于Tektronix(测试测量和监测设备,如示波器、逻辑分析仪、数字万用表、频率计数器等)、Qualitrol (发电、输电和配电状态监测)和 Kollmorgen(运动控制系统和配件)等业务的强劲增长。